Wer den besten Privatkredit in der Schweiz sucht, kommt an einem unabhängigen Online-Vergleich nicht vorbei. Anstatt sich mühsam durch die Angebote einzelner Banken zu kämpfen, liefert ein gutes Vergleichsportal auf einen Schlag einen klaren Überblick über Dutzende von Optionen – von traditionellen Banken bis hin zu modernen P2P-Plattformen.

Warum ein Online-Vergleich der beste erste Schritt ist

Sich auf die Suche nach dem passenden Kredit zu machen, kann schnell unübersichtlich werden. Ein gezielter Privatkredit Vergleich in der Schweiz bündelt diesen ganzen Prozess. Das spart nicht nur enorm viel Zeit, sondern vor allem bares Geld. Es ist schlicht das smarteste Werkzeug, um die besten Konditionen für die eigene finanzielle Situation zu finden.

Der Schweizer Kreditmarkt ist gross, aber auch wählerisch. Das Volumen der Konsumkredite belief sich zuletzt auf rund 20,1 Milliarden CHF. Gleichzeitig wurden aber auch 35,5 % aller Anträge abgelehnt, was zeigt: Eine gut vorbereitete und gezielte Anfrage ist entscheidend. Mehr zu diesen Marktentwicklungen finden Sie in den Analysen auf lend.ch.

Die Kernvorteile auf einen Blick

Ein Online-Vergleichsrechner spielt seine Stärken vor allem im direkten Vergleich zur Anfrage bei der Hausbank aus:

- Effizienz: Mit einer einzigen Eingabe Ihrer Daten erhalten Sie eine breite Übersicht passender Angebote von Anbietern wie Cembra, Migros Bank oder LEND.

- Transparenz: Zinssätze, Laufzeiten und die daraus resultierenden Monatsraten werden direkt nebeneinandergestellt. Das schafft eine faire und nachvollziehbare Vergleichsbasis.

- Bonitätsschutz: Statt mehrerer einzelner Anfragen, die Ihre Bonität bei der ZEK negativ beeinflussen könnten, wird nur eine einzige, konditionenneutrale Anfrage gestellt.

- Zeitersparnis: Der gesamte Prozess – von der Eingabe bis zum Erhalt der ersten unverbindlichen Angebote – dauert oft nur wenige Minuten.

Ein intelligenter Kreditvergleich ist weit mehr als nur eine simple Zinssuche. Es ist eine strategische Entscheidung, die Ihre Chancen auf eine Zusage zu Top-Konditionen maximiert, indem er den passenden Anbieter für Ihr individuelles Profil findet.

Hier sehen Sie, wie einfach sich mit einem typischen Kreditrechner auf einer Vergleichsseite erste Berechnungen durchführen lassen.

Dank der einfachen Schieberegler für Kreditbetrag und Laufzeit bekommen Sie sofort ein Gefühl für die monatliche finanzielle Belastung.

Worauf es beim Kreditvergleich ankommt

Die folgende Tabelle fasst die wichtigsten Kriterien für einen schnellen und effektiven Kreditvergleich zusammen und zeigt, warum ein Online-Vergleichsrechner essenziell ist.

| Vergleichskriterium | Warum es wichtig ist | Vorteil durch Online-Vergleich |

|---|---|---|

| Effektiver Jahreszins | Umfasst alle anfallenden Kosten und ist der einzig aussagekräftige Wert für den Preisvergleich. | Direkte Gegenüberstellung der effektiven Jahreszinsen aller Anbieter. |

| Laufzeit | Beeinflusst die Höhe der Monatsrate und die Gesamtkosten des Kredits entscheidend. | Sofortige Berechnung der Rate bei verschiedenen Laufzeiten zur Optimierung der Belastung. |

| Bonitätsneutrale Anfrage | Schützt Ihren ZEK-Score vor negativen Einträgen durch zu viele Einzelanfragen. | Nur eine einzige Anfrage wird an mehrere Banken weitergeleitet. |

Ein guter Vergleich geht also weit über den reinen Zinssatz hinaus. Erst das Zusammenspiel aus Laufzeit, Gesamtkosten und flexiblen Rückzahlungsmöglichkeiten entscheidet, wie gut ein Kredit wirklich zu Ihnen passt. In unserem detaillierten Leitfaden erklären wir, wie ein Kreditvergleich funktioniert und worauf Sie bei der Auswertung der Angebote achten müssen.

Worauf es beim Kreditvergleich wirklich ankommt

Ein guter Privatkredit Vergleich in der Schweiz schaut tiefer als nur auf den grossen, fett gedruckten Zinssatz in der Werbung. Um wirklich zu verstehen, was ein Kreditangebot kostet und wie flexibel es ist, müssen Sie mehrere Faktoren im Zusammenspiel betrachten. Nur so finden Sie nicht einfach einen scheinbar günstigen, sondern den für Sie persönlich besten Kredit.

Der erste und wichtigste Anhaltspunkt ist der effektive Jahreszins. Anders als der Nominalzins, der nur die reinen Zinskosten auf den geliehenen Betrag widerspiegelt, packt der effektive Jahreszins alle obligatorischen Kosten mit rein. Das Gute daran: In der Schweiz ist dies durch das Konsumkreditgesetz (KKG) klar geregelt, was versteckte Gebühren praktisch ausschliesst und für eine hohe Transparenz sorgt.

Trotzdem bleibt der effektive Jahreszins der einzige verlässliche Wert, um Angebote fair miteinander zu vergleichen. Er zeigt Ihnen auf einen Blick, was der Kredit unter dem Strich wirklich kostet.

Wie die Laufzeit die Gesamtkosten explodieren lassen kann

Die Laufzeit ist der zweite grosse Hebel, der die Kosten Ihres Kredits massiv beeinflusst. Eine längere Laufzeit bedeutet zwar eine niedrigere monatliche Rate – was auf den ersten Blick sehr verlockend wirkt. Aber Vorsicht: Sie zahlen über einen viel längeren Zeitraum Zinsen, was die Gesamtkosten des Kredits schnell in die Höhe treibt.

Schauen wir uns das mal an einem konkreten Beispiel an:

Szenario 1: Kurze Laufzeit

- Kreditbetrag: CHF 20'000

- Effektiver Jahreszins: 5.9%

- Laufzeit: 24 Monate

- Monatliche Rate: ca. CHF 885

- Gesamte Zinskosten: ca. CHF 1'240

Szenario 2: Lange Laufzeit

- Kreditbetrag: CHF 20'000

- Effektiver Jahreszins: 5.9%

- Laufzeit: 48 Monate

- Monatliche Rate: ca. CHF 468

- Gesamte Zinskosten: ca. CHF 2'464

Obwohl die monatliche Rate im zweiten Fall fast halbiert ist, zahlen Sie am Ende mehr als das Doppelte an Zinsen. Die Wahl der richtigen Laufzeit ist also immer eine Abwägung: Wie niedrig muss die monatliche Rate sein, damit sie ins Budget passt, und wie kurz kann ich sie halten, um die Gesamtkosten zu minimieren?

Mein Tipp aus der Praxis: Wählen Sie immer die kürzestmögliche Laufzeit, deren Rate Sie sich bequem leisten können, ohne an anderer Stelle zu knapp kalkulieren zu müssen. Jeder Monat, den Sie den Kredit früher abbezahlen, ist bares Geld, das Sie an Zinsen sparen.

Gebühren und der Joker: Keine Vorfälligkeitsentschädigung

Das Schweizer Konsumkreditgesetz ist ein echter Segen für Verbraucher, denn es schützt effektiv vor unerwarteten Kosten. Versteckte Bearbeitungs- oder Abschlussgebühren, wie man sie aus dem Ausland kennt, sind bei Privatkrediten, die unter das KKG fallen, schlichtweg unzulässig. Alle zwingend anfallenden Kosten müssen im effektiven Jahreszins ausgewiesen sein.

Ein riesiger Vorteil für Kreditnehmer in der Schweiz ist aber der gesetzliche Ausschluss der Vorfälligkeitsentschädigung. Das bedeutet nichts anderes, als dass Sie das Recht haben, Ihren Kredit jederzeit ganz oder teilweise früher zurückzuzahlen – ohne dass die Bank dafür eine Strafgebühr verlangen darf.

Diese Regelung gibt Ihnen eine enorme finanzielle Flexibilität:

- Kostenlose Sondertilgungen: Sie erhalten einen Bonus oder eine kleine Erbschaft? Perfekt, zahlen Sie einen Teil des Kredits zurück und sparen Sie sofort Zinskosten.

- Problemlose Umschuldung: Wenn Sie später ein besseres Kreditangebot finden, können Sie Ihren alten Kredit einfach ablösen und zu den günstigeren Konditionen wechseln.

Genau diese gesetzliche Regelung macht einen Konsumkredit in der Schweiz so viel flexibler und verbraucherfreundlicher als in vielen Nachbarländern. Es lohnt sich, diese Möglichkeit im Hinterkopf zu behalten, um die eigenen Finanzen zu optimieren und die Kosten über die Laufzeit aktiv zu senken. Die Option zur kostenlosen vorzeitigen Rückzahlung ist ein mächtiges Werkzeug in Ihren Händen.

Banken, P2P-Plattformen und FinTechs im direkten Vergleich

Wer in der Schweiz einen Privatkredit aufnehmen will, steht vor einer wichtigen Weichenstellung: Vertraue ich auf den klassischen Weg zur Bank oder wähle ich eine moderne, digitale Plattform? Beide Wege haben ihre Berechtigung, doch sie passen zu unterschiedlichen Bedürfnissen. Ein guter Privatkredit Vergleich in der Schweiz sollte deshalb nicht nur Zinssätze, sondern auch die Anbieter selbst unter die Lupe nehmen.

Der Schweizer Kreditmarkt ist riesig. Vor Kurzem erreichten die Kredite an den privaten Sektor einen historischen Höchststand von über 1'800'000 Millionen CHF. Diese Zahl zeigt, wie viel Kapital im Umlauf ist und warum sowohl etablierte Banken als auch innovative P2P-Plattformen ihren Platz haben. Wer tiefer in die Zahlen eintauchen will, findet bei den Daten von Trading Economics weitere Einblicke.

Traditionelle Banken: Der etablierte Weg

Banken wie Cembra, die Migros Bank oder Cashgate sind die altbekannten Adressen für einen Kredit. Sie stehen für verlässliche Prozesse, persönliche Beratung in der Filiale und ein grosses Mass an Vertrauen. Ihre Stärke liegt ganz klar in den standardisierten Abläufen und jahrzehntelanger Erfahrung bei der Risikoprüfung.

Genau diese festen Strukturen können aber auch ein Nachteil sein. Die Prozesse sind oft weniger flexibel, eine Kreditentscheidung kann sich in die Länge ziehen und die Zinsen sind wegen höherer Betriebskosten – man denke an das Filialnetz und das Personal – nicht immer die attraktivsten am Markt. Für Kunden mit makelloser Bonität, die schon lange bei ihrer Hausbank sind, kann dieser Weg aber trotzdem der einfachste sein.

Für Kreditnehmer, die Wert auf ein persönliches Gespräch legen und die unkomplizierte Abwicklung bei ihrer vertrauten Hausbank schätzen, sind traditionelle Banken oft eine gute Wahl.

P2P-Plattformen: Die digitale Alternative

Peer-to-Peer (P2P) Plattformen wie LEND oder Cashare haben frischen Wind in den Kreditmarkt gebracht. Sie fungieren als Marktplatz, der Kreditnehmer direkt mit privaten oder institutionellen Anlegern verbindet. Indem sie die Bank als teuren Zwischenhändler ausschalten, können sie oft bessere Konditionen anbieten.

Die Vorteile liegen auf der Hand:

- Attraktivere Zinsen: Ohne den kostspieligen Apparat einer traditionellen Bank sind häufig niedrigere Zinssätze möglich.

- Mehr Flexibilität: Die Kriterien für eine Kreditvergabe können manchmal lockerer sein, was auch Antragstellern mit einem nicht ganz perfekten Profil eine Chance gibt.

- Schnelle Abwicklung: Der gesamte Prozess läuft digital ab und ist meist in kurzer Zeit abgeschlossen.

Allerdings gibt es auch hier ein paar Dinge zu beachten. Die Zinsspanne ist oft breiter, da die Konditionen stärker von der individuellen Risikobewertung und der Nachfrage der Anleger abhängen.

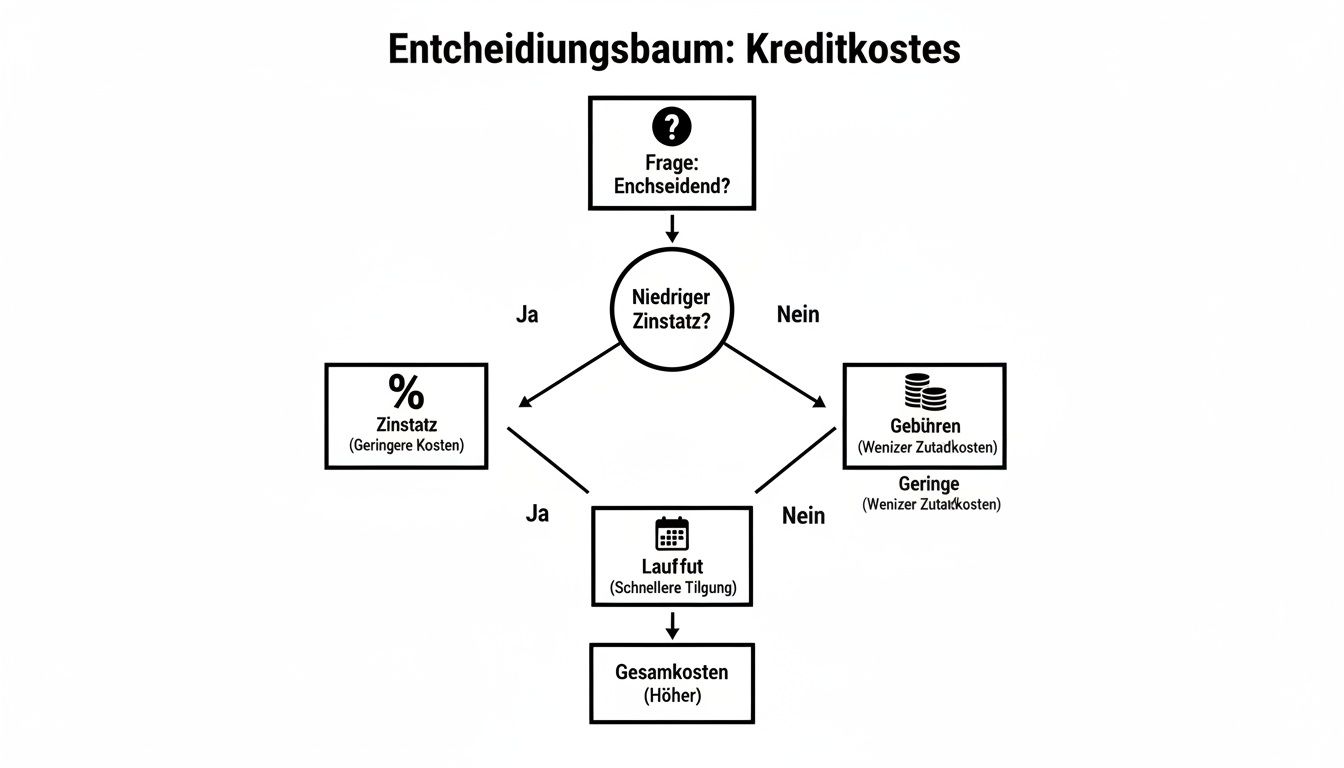

Dieser Entscheidungsbaum zeigt, welche Faktoren die finalen Kreditkosten bei allen Anbietertypen massgeblich beeinflussen.

Die Grafik macht klar: Zinssatz, Laufzeit und mögliche Gebühren sind untrennbar miteinander verbunden und bestimmen am Ende, was der Kredit wirklich kostet.

Spezialisierte Online-Anbieter: Die agilen FinTechs

Zwischen den beiden grossen Lagern haben sich rein digitale Kreditanbieter wie bob Finance positioniert. Diese FinTech-Unternehmen haben sich auf eine Nische spezialisiert: extrem schnelle und vollständig digitalisierte Kreditprozesse. Ihr ganzes Geschäftsmodell ist auf Effizienz und eine simple Nutzererfahrung getrimmt.

Sie sind oft die erste Wahl, wenn es besonders schnell gehen muss. Ihre Zinsen sind absolut konkurrenzfähig, auch wenn sie nicht immer die allerbesten am Markt sind. Für technikaffine Kunden, die einen unkomplizierten Online-Abschluss ohne Papierkram schätzen, sind sie eine hervorragende Alternative. Mehr über die Konditionen etablierter Anbieter wie der Cembra Money Bank erfahren Sie in unserem Detailartikel.

Vergleich der Kreditanbieter-Typen

Die Wahl des passenden Anbieters hängt stark von Ihren persönlichen Prioritäten ab – geht es um den besten Zins, die schnellste Auszahlung oder die persönliche Beratung? Die folgende Tabelle hilft Ihnen bei der Orientierung.

| Anbieter-Typ | Vorteile | Nachteile | Ideal für… |

|---|---|---|---|

| Traditionelle Banken | Persönliche Beratung, etabliertes Vertrauen, einfache Abwicklung für Bestandskunden. | Oft höhere Zinsen, langsamere Prozesse, weniger flexibel bei der Bonitätsprüfung. | Personen, die persönlichen Kontakt schätzen und eine unkomplizierte Standardfinanzierung bei ihrer Hausbank suchen. |

| P2P-Plattformen | Häufig die besten Zinssätze, flexiblere Kreditvergabe, transparente Gebührenstruktur. | Zinsen können stark variieren, Genehmigung nicht immer garantiert, rein digitaler Prozess. | Kostenbewusste Kreditnehmer, die den besten Zins anstreben und kein Problem mit einem reinen Online-Antrag haben. |

| Spezialisierte Online-Anbieter | Extrem schnelle Kreditentscheidung und Auszahlung, 100% digitaler und einfacher Prozess. | Zinsen sind konkurrenzfähig, aber nicht immer die absolut niedrigsten. Keine persönliche Beratung. | Alle, die schnell und unkompliziert Geld benötigen und einen schlanken, digitalen Prozess bevorzugen. |

Am Ende des Tages liefert ein umfassender Privatkredit Vergleich über eine unabhängige Plattform wie unsere den entscheidenden Vorteil: Mit einer einzigen, bonitätsneutralen Anfrage erhalten Sie Angebote aus allen drei Welten. So können Sie ganz einfach die Lösung auswählen, die wirklich zu Ihnen und Ihrer Situation passt.

Wie Ihre Bonität und die ZEK über Ihre Zinsen entscheiden

Ihr persönlicher Zinssatz ist alles andere als Zufall. Er spiegelt direkt Ihre Bonität, also Ihre Kreditwürdigkeit, wider. Wenn Sie in der Schweiz einen Privatkredit vergleichen, ist genau diese Bonitätsprüfung der Dreh- und Angelpunkt. Hier schätzt die Bank das Risiko ein, das sie mit Ihnen eingeht. Das Prinzip ist einfach: Je besser Ihre finanzielle Zuverlässigkeit bewertet wird, desto geringer das Risiko für die Bank – und desto attraktiver Ihr Zins.

Man kann sich die Bonität wie einen finanziellen Leumund vorstellen. Dieser setzt sich aus verschiedenen Mosaiksteinen zusammen: Ihr Einkommen und Ihre fixen Ausgaben, Ihre Jobsituation und vor allem, wie zuverlässig Sie in der Vergangenheit Ihre Rechnungen bezahlt haben. Ein stabiles Einkommen aus einer langjährigen Anstellung ist ein starkes Signal für Verlässlichkeit. Häufige Jobwechsel oder unregelmässige Einkünfte hingegen können als Risikofaktoren gewertet werden.

Die zentrale Stelle, bei der dieser Leumund geprüft wird, ist die Zentralstelle für Kreditinformation (ZEK). Jede seriöse Bank in der Schweiz ist gesetzlich verpflichtet, vor der Vergabe eines Kredits eine Abfrage bei der ZEK zu machen.

Die Rolle der ZEK im Kreditprozess

Die ZEK ist eine neutrale Datenbank, die von den Schweizer Kreditinstituten gemeinsam betrieben wird. Hier werden alle kreditrelevanten Informationen von Privatpersonen und Firmen gesammelt und gespeichert. Dazu gehören nicht nur laufende oder bereits abbezahlte Kredite, sondern auch Leasingverträge, Kreditkartenverpflichtungen und natürlich allfällige Zahlungsschwierigkeiten.

Jeder Eintrag bei der ZEK ist mit einem spezifischen Code versehen. Diese Codes geben der Bank auf einen Blick Auskunft über Ihre Zahlungsmoral. Positive Einträge, wie ein pünktlich zurückgezahlter Kredit (Code 00), untermauern Ihre Zuverlässigkeit. Negative Codes können eine Kreditzusage hingegen massiv erschweren oder gar verunmöglichen.

Hier ein paar Beispiele, was die Codes bedeuten können:

- Positive oder neutrale Einträge: Ein laufender Kredit, bei dem die Raten pünktlich fliessen, ist absolut unproblematisch. Selbst eine abgelehnte Kreditanfrage (Code 99) ist für sich genommen kein Beinbruch, solange dies nicht gehäuft vorkommt.

- Negative Einträge: Ein Code 03 (Zahlungsverzug mit Mahnung) oder ein Code 04 (regelmässige Zahlungsverzögerungen) signalisieren der Bank bereits ein erhöhtes Risiko. Besonders gravierend sind natürlich Einträge, die auf einen handfesten Kreditverlust für eine Bank hindeuten.

Ein weit verbreiteter Irrtum ist, dass man mit möglichst vielen Kreditanfragen seine Chancen verbessert. Das Gegenteil ist der Fall. Jede unkoordinierte Anfrage bei einer Bank wird bei der ZEK registriert und kann schnell als Zeichen finanzieller Notlage interpretiert werden. Ein professioneller Vergleich über eine Plattform löst hingegen nur eine einzige, bonitätsschonende Konditionsanfrage aus.

In unserem detaillierten Beitrag können Sie alles über die verschiedenen ZEK-Codes und ihre Auswirkungen auf Ihren Kreditantrag nachlesen.

Wie Sie Ihre Bonität aktiv verbessern können

Ihre Bonität ist kein in Stein gemeisseltes Schicksal. Mit ein paar gezielten Massnahmen können Sie Ihren finanziellen Ruf ganz aktiv aufpolieren und sich so für deutlich bessere Zinskonditionen qualifizieren. Eine saubere Bonität ist das A und O für einen erfolgreichen Kreditabschluss.

Fangen Sie bei den Grundlagen an: absolute Pünktlichkeit bei allen Zahlungen. Rechnungen und bestehende Raten sollten immer fristgerecht beglichen werden. Daueraufträge sind hier ein einfaches, aber extrem wirksames Mittel, um den Überblick zu behalten und teure Verzugszinsen oder negative Einträge von vornherein zu vermeiden.

Darüber hinaus gibt es weitere wirksame Hebel:

- Schulden zusammenfassen: Sie haben mehrere kleine Kredite oder belastete Kreditkarten? Fassen Sie alles in einem einzigen, günstigeren Umschuldungskredit zusammen. Das senkt nicht nur die monatliche Gesamtbelastung, sondern schafft auch Übersicht und wird von Banken als proaktiver Schritt positiv bewertet.

- Kreditkartenlimite optimieren: Ein sehr hohes, aber ungenutztes Kreditkartenlimit kann von manchen Banken als potenzielles Verschuldungsrisiko interpretiert werden. Lassen Sie Limiten, die Sie nicht benötigen, bei Ihrer Bank reduzieren.

- Fehlerhafte Einträge korrigieren: Fordern Sie mindestens einmal im Jahr eine kostenlose Selbstauskunft bei der ZEK an. Sollten Sie veraltete oder schlicht falsche Einträge entdecken, haben Sie das Recht, eine Korrektur zu verlangen.

- Gezielt anfragen: Nutzen Sie für einen Privatkredit Vergleich in der Schweiz immer eine professionelle Plattform. So umgehen Sie die Falle der sich anhäufenden Einzelanfragen und schonen Ihre Bonität für den Ernstfall.

So nutzen Sie den Kreditrechner richtig

Ein kluger Privatkredit Vergleich in der Schweiz fängt heute nicht mehr mit dem Wälzen von Unterlagen an, sondern mit einem einfachen Tool: dem Kreditrechner. Er ist der beste Startpunkt, um ein Gefühl dafür zu bekommen, was finanziell überhaupt drinliegt. Anstatt im Nebel zu stochern, sehen Sie auf einen Blick, wie sich Kreditsumme und Laufzeit direkt auf Ihre monatliche Rate auswirken.

Der ganze Prozess ist absichtlich unkompliziert gehalten und führt Sie in wenigen Schritten zu einem klaren Ergebnis. Betrachten Sie den Rechner als Ihr persönliches Testlabor, in dem Sie verschiedene Szenarien durchspielen können – ganz ohne Risiko.

Schritt 1: Wunschbetrag und Laufzeit austesten

Alles beginnt mit den beiden wichtigsten Hebeln: Geben Sie den Betrag, den Sie benötigen, und die gewünschte Laufzeit in die Maske ein. Sie werden sehen, wie sich die geschätzte Monatsrate sofort live anpasst.

Nehmen Sie sich einen Moment Zeit und spielen Sie mit den Zahlen:

- Längere Laufzeit: Die monatliche Rate sinkt und verschafft Ihnen mehr Luft im Budget.

- Kürzere Laufzeit: Die Rate steigt zwar, aber Sie sparen am Ende ordentlich Zinskosten.

Auf diese Weise finden Sie schnell den perfekten Kompromiss zwischen einer Rate, die Sie locker stemmen können, und möglichst niedrigen Gesamtkosten für Ihren Kredit.

Mit den Schiebereglern passen Sie Betrag und Laufzeit in Sekunden an und sehen die Auswirkung auf die Rate sofort.

Schritt 2: Den unverbindlichen Online-Antrag ausfüllen

Haben Sie im Rechner Ihre Wunschkonditionen gefunden? Dann folgt der nächste logische Schritt: der unverbindliche Online-Antrag. Hier machen Sie die nötigen Angaben zu Ihrer Person und Ihrer finanziellen Situation. Es ist wirklich wichtig, dass diese Daten korrekt und vollständig sind, denn darauf stützt sich die Bonitätsprüfung der Banken.

Tipp vom Profi: Ehrliche und genaue Angaben beschleunigen den Prozess ungemein. Die Banken können Ihre Anfrage viel schneller bearbeiten, und Sie halten Ihr Angebot entsprechend früher in den Händen.

Schritt 3: Angebote im Hintergrund vergleichen lassen

Sobald Sie den Antrag abgeschickt haben, legen wir für Sie los. Statt dass Sie mühsam bei jeder Bank einzeln anklopfen müssen, leiten wir Ihre Anfrage an Dutzende unserer Partner weiter – und das Ganze absolut bonitätsschonend. Im Hintergrund prüfen wir die Konditionen von traditionellen Banken, P2P-Plattformen und spezialisierten Kreditanbietern.

Dieser automatisierte Vergleich sorgt dafür, dass Sie nur die Angebote bekommen, die auch wirklich zu Ihrem Profil passen und die bestmöglichen Konditionen bieten.

Schritt 4: Massgeschneiderte Angebote erhalten und auswählen

Schon nach kurzer Zeit landen Ihre persönlichen und unverbindlichen Kreditangebote bei Ihnen. Nehmen Sie sich die Zeit, diese in Ruhe zu prüfen. Das Wichtigste ist der effektive Jahreszins, denn er enthält alle anfallenden Kosten. Vergleichen Sie diesen und die monatlichen Raten der verschiedenen Anbieter.

Der Markt hat sich für Kreditnehmer zuletzt positiv entwickelt: Der gesetzliche Höchstzinssatz für Konsumkredite wurde auf 10 % gesenkt, und einige Anbieter locken sogar mit Zinsen ab unter 4,5 %. Ein guter Vergleichsrechner ist hier Gold wert, um von solchen Entwicklungen zu profitieren und genau zu sehen, was Sie sparen können.

Der gesamte Prozess, vom ersten Klick im Rechner bis zum fertigen Angebot, ist für Sie übrigens kostenlos und verpflichtet Sie zu absolut nichts. Mit dem Kreditrechner von kredit-vergleich.ch haben Sie das ideale Werkzeug an der Hand, um sich schnell und einfach einen Überblick über den Markt zu verschaffen und die beste Finanzierung für Ihr Vorhaben zu finden.

Häufige Fragen zum Privatkredit in der Schweiz

Wenn man sich in der Schweiz mit einem Privatkredit beschäftigt, kommen schnell ganz konkrete Fragen auf. Wir haben hier die wichtigsten Punkte zusammengetragen und praxisnah beantwortet, damit Sie typische Fallstricke vermeiden und gut informiert die richtige Entscheidung treffen können.

Welche Unterlagen brauche ich für einen Kreditantrag?

Für eine schnelle und reibungslose Prüfung Ihres Antrags ist eine gute Vorbereitung die halbe Miete. Halten Sie am besten schon folgende Dokumente digital bereit, denn die meisten Anbieter fragen standardmässig danach:

- Identitätsnachweis: Eine saubere, gut lesbare Kopie Ihrer ID (Vorder- und Rückseite) oder Ihres Passes.

- Aufenthaltsbewilligung: Falls Sie keinen Schweizer Pass haben, braucht es eine Kopie Ihres Ausländerausweises (B, C, G oder L).

- Einkommensnachweis: Die Lohnabrechnungen der letzten drei Monate sind der zentrale Beleg für Ihr regelmässiges Einkommen.

Abhängig von der Bank und der gewünschten Kreditsumme kann es sein, dass zusätzlich eine Kopie des Mietvertrags zur Einschätzung Ihrer Fixkosten oder ein aktueller Betreibungsregisterauszug verlangt wird.

Kann ich einen bestehenden, teuren Kredit umschulden?

Ja, unbedingt! Eine Umschuldung ist in der Schweiz nicht nur möglich, sondern oft eine der klügsten finanziellen Entscheidungen, die Sie treffen können. Sie nehmen dabei einfach einen neuen Kredit mit besseren Konditionen auf und lösen damit einen oder mehrere alte, teurere Kredite auf einen Schlag ab.

Das Beste daran: In der Schweiz gibt es eine extrem verbraucherfreundliche Regelung. Laut Konsumkreditgesetz (KKG) dürfen Banken für die vorzeitige Rückzahlung eines Kredits keine Strafgebühren oder eine sogenannte Vorfälligkeitsentschädigung verlangen. Die Umschuldung ist also praktisch kostenlos und kann Ihre monatliche Belastung spürbar senken.

Wie erkenne ich unseriöse Kreditanbieter?

Im Kreditmarkt gibt es leider auch schwarze Schafe. Seriöse Anbieter erkennen Sie aber an ein paar klaren Merkmalen. Grundsätzlich gilt: Seien Sie misstrauisch, wenn ein Angebot zu gut klingt, um wahr zu sein.

Das absolute Alarmsignal ist die Forderung nach Gebühren im Voraus. Kein vertrauenswürdiger Vermittler oder eine Bank wird jemals Geld für die blosse Antragsprüfung oder für irgendwelche Dokumente verlangen. Genauso unseriös sind Werbesprüche wie "Kredit ohne ZEK-Prüfung" oder "Garantierte Zusage". Jeder in der Schweiz bewilligte Kreditgeber ist gesetzlich zu einer sorgfältigen Bonitätsprüfung verpflichtet. Halten Sie sich daher an etablierte Vergleichsplattformen, die ausschliesslich mit von der FINMA bewilligten Partnern arbeiten.

Welchen Einfluss hat die Laufzeit auf meine Gesamtkosten?

Die Laufzeit ist der grösste Hebel, wenn es um die Gesamtkosten Ihres Kredits geht. Eine lange Laufzeit senkt zwar die monatliche Rate, was auf den ersten Blick verlockend wirkt. Über die gesamte Dauer wird der Kredit dadurch aber massiv teurer, weil Sie schlichtweg länger Zinsen zahlen.

Umgekehrt bedeutet eine kurze Laufzeit zwar eine höhere monatliche Belastung, spart Ihnen am Ende aber eine Menge Geld. Die goldene Regel lautet deshalb: Wählen Sie immer die kürzestmögliche Laufzeit, die Sie sich mit Ihrem Budget bequem leisten können.

Starten Sie jetzt Ihren unabhängigen Privatkredit Vergleich auf kredit-vergleich.ch. Mit einer einzigen, unverbindlichen Anfrage finden Sie das beste Angebot aus Dutzenden von geprüften Schweizer Anbietern.