Auf der Suche nach der Antwort auf die Frage „welche Bank hat die besten Zinsen in der Schweiz“ muss man als Erstes einen Schritt zurücktreten. Suchen Sie nach attraktiven Zinsen für Ihr Erspartes oder nach einem möglichst günstigen Zinssatz für einen Kredit? Das sind zwei komplett verschiedene Welten. Die Bank, die Top-Konditionen für ein Sparkonto bietet, ist nämlich selten die beste Adresse für einen Privatkredit.

Kredit oder Sparkonto? Welche Zinsen Sie wirklich suchen

Die Jagd nach den besten Zinsen scheitert oft schon an der unpräzisen Ausgangsfrage. Ob Sie nun Geld anlegen oder sich welches leihen wollen – das ändert die Perspektive von Grund auf. Banken schlüpfen hier in zwei völlig gegensätzliche Rollen: Beim Sparen bezahlen sie Ihnen Zinsen (Habenzins), beim Kredit verlangen sie Zinsen von Ihnen (Sollzins). Ein klares Ziel ist also der absolut erste Schritt zu einer sinnvollen Entscheidung.

Der fundamentale Unterschied bei den Zinsen

Der Habenzins, den Sie auf einem Sparkonto gutgeschrieben bekommen, ist im Grunde die Belohnung der Bank dafür, dass sie mit Ihrem Geld arbeiten darf. Im krassen Gegensatz dazu steht der Sollzins bei einem Kredit: Das ist der Preis, den Sie für das geliehene Kapital bezahlen. Dieser Unterschied ist entscheidend, denn die Zinsniveaus könnten kaum weiter auseinanderliegen.

Ein hoher Habenzins von 1,5 % auf einem Sparkonto gilt heute als sehr attraktiv. Gleichzeitig wird ein Sollzins von 5,9 % für einen Privatkredit als günstig angesehen. Die Differenz zwischen diesen beiden Zinssätzen ist nichts anderes als die Marge, mit der die Bank ihr Geld verdient.

Wie Zinsen in der Schweiz überhaupt zustande kommen

Die Konditionen, die Ihnen eine Bank anbietet, sind alles andere als willkürlich. Dahinter steckt ein Zusammenspiel mehrerer Faktoren, die man kennen sollte, um Angebote richtig einordnen zu können.

- Der SNB-Leitzins: Die Schweizerische Nationalbank (SNB) gibt die grosse Marschrichtung vor. Wenn sie den Leitzins anhebt, ziehen in der Regel sowohl die Spar- als auch die Kreditzinsen nach.

- Die Wirtschaftslage: In wirtschaftlich unsicheren Phasen neigen Banken dazu, die Zinsen für Kredite zu erhöhen, da das Risiko eines Zahlungsausfalls für sie steigt.

- Ihre persönliche Bonität: Gerade bei Krediten ist Ihre finanzielle Zuverlässigkeit der Dreh- und Angelpunkt. Eine saubere Zahlungsmoral und ein stabiles Einkommen – also eine gute Bonität – führen fast immer zu spürbar besseren Zinskonditionen. Wenn Sie im Detail wissen möchten, wie das funktioniert, finden Sie in unserem weiterführenden Artikel alles zur Berechnung von Kreditzinsen in der Schweiz.

Diese Punkte machen deutlich, warum es keine pauschale Antwort auf die Zinsfrage geben kann. Die folgende Tabelle bringt die zentralen Unterschiede noch einmal auf den Punkt.

| Kriterium | Sparkonto (Habenzins) | Privatkredit (Sollzins) |

|---|---|---|

| Ziel | Vermögen aufbauen, Geld für sich arbeiten lassen | Wünsche finanzieren, Liquidität schaffen |

| Zinsrichtung | Sie erhalten Zinsen von der Bank | Sie zahlen Zinsen an die Bank |

| Typische Höhe | Deutlich tiefer (z. B. 0,5 % – 2,0 %) | Deutlich höher (z. B. 4,5 % – 9,9 %) |

| Einflussfaktoren | SNB-Leitzins, Strategie der Bank | Ihre Bonität, Kreditsumme, Laufzeit |

Bevor Sie sich also in den Vergleich verschiedener Banken stürzen, halten Sie kurz inne und definieren Sie Ihr Ziel: Suchen Sie Zinsen, die für Sie arbeiten, oder Zinsen, die Sie bezahlen müssen?

Die besten Zinsen für Ihr Sparkonto finden

Wenn Sie Ihr hart verdientes Geld zur Seite legen, zählt jeder einzelne Zinspunkt. Auf dem Schweizer Markt für Sparkonten klaffen die Angebote aber weit auseinander, und die Bank mit den besten Zinsen ist selten die, an die man zuerst denkt. Oft sind es nicht die grossen Namen, die an der Spitze stehen, sondern agilere, kleinere Anbieter, die aktiv um die Gunst der Sparer werben.

Man kann die Anbieterlandschaft grob in drei Gruppen einteilen: Grossbanken, Kantonalbanken und reine Online-Banken. Jede verfolgt eine eigene Zinspolitik. Während Grossbanken mit ihrem dichten Filialnetz und persönlicher Beratung punkten, geizen sie oft bei den Zinssätzen. Kantonalbanken positionieren sich häufig im Mittelfeld, können aber für ihre Stammkundschaft durchaus attraktive Konditionen bereithalten.

Die höchsten Zinsen finden sich fast immer bei den schlank aufgestellten Online-Banken. Diese geben ihre Kostenvorteile direkt an die Kunden weiter.

Welcher banktyp passt zu ihnen?

Die Wahl der richtigen Bank hängt ganz von Ihren persönlichen Bedürfnissen ab. Suchen Sie die maximale Rendite und erledigen Ihre Bankgeschäfte ohnehin am liebsten digital? Dann sind Online-Banken oft die beste Wahl. Legen Sie hingegen Wert auf einen persönlichen Ansprechpartner vor Ort, könnten Sie bei einer Kantonalbank besser aufgehoben sein, auch wenn der Zins vielleicht etwas tiefer ausfällt.

Aktuelle Marktanalysen zeigen ein klares Muster: Kleinere und regionale Institute führen die Zinsranglisten oft an. Es gibt in der Schweiz eine riesige Auswahl an Sparkonten, doch gerade kleinere Regionalbanken bieten die attraktivsten Konditionen. Ein unabhängiger Vergleich zeigt beispielsweise die Banca Popolare di Sondrio (Schweiz) mit 1,000 % Zins auf bestimmten Sparkonten ganz vorne, dicht gefolgt von der Berner Kantonalbank und mehreren Caisse d'Épargne-Instituten.

Der höchste Zinssatz allein ist nicht alles. Werfen Sie unbedingt einen genauen Blick ins Kleingedruckte. Rückzugslimiten, gestaffelte Zinssätze oder zeitlich begrenzte Aktionszinsen können die effektive Rendite schnell schmälern.

Die bedingungen, die über ihre rendite entscheiden

Ein hoher Zins auf dem Papier garantiert noch lange keine hohe effektive Rendite. Mehrere Faktoren können Ihre Gewinne schmälern oder den Zugriff auf Ihr Geld einschränken.

- Rückzugslimiten: Viele Sparkonten beschränken den freien Bezug auf einen bestimmten Betrag pro Monat oder Jahr, zum Beispiel CHF 20'000. Für höhere Summen müssen Sie oft eine Kündigungsfrist von mehreren Monaten einhalten – oder es werden Strafgebühren fällig.

- Gestaffelte Zinssätze: Der beworbene Top-Zins gilt häufig nur bis zu einer gewissen Einlagesumme (z.B. CHF 50'000). Guthaben, das darüber hinausgeht, wird deutlich tiefer oder manchmal sogar gar nicht mehr verzinst.

- Mindesteinlagen: Einige der besten Angebote sind an eine Mindesteinlage geknüpft. Wer diesen Betrag nicht auf dem Konto hat, erhält nur den deutlich niedrigeren Standardzinssatz.

Die folgende Tabelle gibt Ihnen einen Überblick, mit welchen Zinsspannen und Bedingungen Sie bei verschiedenen Kontoarten typischerweise rechnen müssen.

Übersicht der Zinsspannen für verschiedene Sparkontotypen

Diese Tabelle zeigt typische Zinssätze für Standard-Sparkonten, Anlage-Sparkonten und Vorsorgekonten (Säule 3a) bei verschiedenen Banktypen in der Schweiz.

| Kontotyp | Banktyp | Typische Zinsspanne (p.a.) | Wichtige Bedingungen |

|---|---|---|---|

| Standard-Sparkonto | Grossbanken & Kantonalbanken | 0,50 % – 0,85 % | Oft tiefere Rückzugslimiten (z.B. CHF 20'000/Monat) |

| Anlage-Sparkonto | Online-Banken & Spezialinstitute | 0,90 % – 1,50 % | Längere Kündigungsfristen (z.B. 3-6 Monate), Neugeld-Bedingung |

| Vorsorgekonto 3a | Vorsorgestiftungen & Banken | 1,00 % – 1,80 % | Geld ist bis zur Pensionierung gebunden, jährliche Einzahlungslimite |

Diese Übersicht macht deutlich: Die Suche nach den besten Zinsen ist immer eine Abwägung zwischen Rendite und Flexibilität. Ein Anbieter wie die Migros Bank bietet beispielsweise verschiedene Kontomodelle, die auf unterschiedliche Sparziele zugeschnitten sind.

Prüfen Sie deshalb vor jeder Entscheidung genau, welche Bedingungen am besten zu Ihnen passen. Nur so können Sie sicher sein, dass Sie die Rendite Ihrer Ersparnisse auch wirklich maximieren.

Den günstigsten Kreditzins in der Schweiz ermitteln

Wer sich Geld leiht, hat eigentlich nur ein Ziel: einen möglichst tiefen Kreditzins. Ganz anders als beim Sparkonto, wo die Bank Ihnen etwas zahlt, ist der Kreditzins der Preis, den Sie für das geliehene Geld berappen müssen. Dieser Preis ist aber alles andere als fix, denn er hängt ganz entscheidend von Ihrer persönlichen Bonität ab. Kreditgeber wie die Cembra Money Bank oder bob Finance belohnen eine solide finanzielle Situation direkt mit besseren Konditionen.

Die Zinsen für Kredite werden in der Schweiz immer als Spanne angegeben, zum Beispiel von 4,5 % bis 9,9 %. Wo genau Sie auf dieser Skala landen, entscheidet fast ausschliesslich die Risikobewertung Ihrer Finanzen. Ein stabiles Einkommen, eine saubere Zahlungsmoral und ein fester Wohnsitz sind dabei die stärksten Trümpfe.

Die zentrale Rolle Ihrer persönlichen Bonität

Man könnte sagen, Ihre Bonität ist die Währung, mit der Sie am Kreditmarkt verhandeln. Jeder Kreditanbieter ist gesetzlich dazu verpflichtet, eine gründliche Bonitätsprüfung durchzuführen, bevor überhaupt ein Angebot auf den Tisch kommt. Das schützt nicht nur die Bank vor einem möglichen Zahlungsausfall, sondern auch Sie selbst vor einer Überschuldung.

Was also beeinflusst Ihre Bonität am stärksten?

- Einkommen und Ausgaben: Die Basis für alles ist ein regelmässiges, ausreichend hohes Einkommen im Verhältnis zu Ihren laufenden Kosten.

- Zahlungsmoral (ZEK-Einträge): Bei der Zentralstelle für Kreditinformation (ZEK) wird alles gespeichert, was mit Krediten zu tun hat – von der Anfrage bis zum Zahlungsverhalten. Negative Einträge können die Zinsen in die Höhe treiben oder gar zu einer Ablehnung führen.

- Anstellungsverhältnis: Ein unbefristeter Arbeitsvertrag ist für Banken ein klares Signal für finanzielle Stabilität und wird entsprechend positiv bewertet.

Eine gute Bonität ist also Ihr direkter Weg zu den günstigsten Angeboten. Es lohnt sich deshalb immer, vor einer Kreditanfrage die eigene finanzielle Situation genau unter die Lupe zu nehmen und, wenn möglich, zu optimieren.

Warum ein unabhängiger Vergleich so wichtig ist

Der wohl grösste Fehler bei der Kreditsuche? Einfach nur bei der eigenen Hausbank anzufragen. Der Schweizer Kreditmarkt ist unglaublich vielfältig, und die Konditionen zwischen klassischen Banken, spezialisierten Kreditinstituten oder modernen Online-Plattformen wie LEND können sich massiv unterscheiden. Noch dazu wird jede einzelne Kreditanfrage bei einer Bank bei der ZEK registriert. Zu viele Anfragen in kurzer Zeit können sich negativ auf Ihre Bonität auswirken.

Ein unabhängiger Kreditvergleich umgeht genau dieses Problem. Statt unzählige Einzelanfragen zu starten, füllen Sie nur einen einzigen Antrag aus. Eine spezialisierte Plattform holt dann diskret und ohne negative ZEK-Einträge mehrere Angebote für Sie ein. So bekommen Sie einen klaren Überblick über die besten Zinsen, die für Ihr Profil wirklich drinliegen.

Ein Online-Kreditrechner, wie Sie ihn auf kredit-vergleich.ch finden, ist hier ein unglaublich nützliches Werkzeug. Mit nur wenigen Klicks können Sie verschiedene Szenarien durchrechnen. Spielen Sie einfach mal mit dem Kreditbetrag und der Laufzeit, um zu sehen, wie sich die monatliche Rate und die Gesamtkosten verändern. Eine längere Laufzeit macht die Monatsrate zwar kleiner, aber über die gesamte Dauer zahlen Sie deutlich mehr Zinsen. Eine kürzere Laufzeit bedeutet höhere Raten, spart aber unterm Strich bares Geld.

Diese strategische Vorgehensweise, gepaart mit einer guten Vorbereitung, ist der sicherste Weg, um sich den bestmöglichen Kreditzins in der Schweiz zu sichern. Mehr darüber, wie ein Kreditvergleich genau funktioniert, haben wir in unserem detaillierten Leitfaden zusammengefasst.

Kreditanbieter im direkten Vergleich

Wer in der Schweiz einen Kredit sucht, steht vor einer zentralen Frage: Welcher Anbieter passt eigentlich zu mir und meiner Situation? Der Markt ist auf den ersten Blick unübersichtlich, lässt sich aber grob in drei Lager einteilen: die klassischen Banken, spezialisierte Kreditinstitute und moderne Peer-to-Peer (P2P) Plattformen. Jeder dieser Anbietertypen hat eine ganz eigene Herangehensweise an die Kreditvergabe – und das spürt man direkt bei den Zinsen, der Flexibilität und den Anforderungen.

Die traditionelle Hausbank, wie zum Beispiel die Migros Bank, ist für viele die erste Anlaufstelle. Das ist verständlich, denn man kennt sich und hat vielleicht schon andere Konten dort. Der grosse Vorteil ist oft die persönliche Beratung und das bestehende Vertrauensverhältnis. Der Haken: Die Prozesse können sich in die Länge ziehen und die Zinssätze sind nicht immer die günstigsten am Markt.

Die Spezialisten für Konsumkredite

Neben den Allroundern gibt es Institute, die sich voll und ganz auf Konsumkredite fokussiert haben, allen voran Namen wie die Cembra Money Bank oder cashgate. Ihr Geschäft ist die schnelle und standardisierte Prüfung und Abwicklung von Kreditanträgen. Effizienz ist hier Trumpf, weshalb sie oft eine breite Palette an Kreditsummen und Laufzeiten anbieten können.

Ihr Zinsmodell hängt fast ausschliesslich von Ihrer Bonität ab. Anders gesagt: Je solider Ihre finanzielle Situation, desto besser der Zinssatz, den Sie bekommen. Für Kreditnehmer mit guter Bonität winken hier oft die attraktivsten Konditionen. Wenn Sie genauer wissen wollen, wie das funktioniert, finden Sie in unserer Detailanalyse zur Cembra Money Bank interessante Einblicke.

Der moderne Ansatz von P2P-Plattformen

Eine spannende Alternative, die in den letzten Jahren an Bedeutung gewonnen hat, sind Peer-to-Peer (P2P) Plattformen wie LEND. Das Prinzip ist einfach: Privatpersonen leihen anderen Privatpersonen Geld. Die Plattform selbst tritt dabei nur als Vermittlerin auf und sorgt für die sichere Abwicklung. Da die Bank als Zwischenhändler wegfällt, können die Zinsen für Kreditnehmer oft niedriger ausfallen.

Gerade für Selbstständige oder Personen mit unregelmässigem Einkommen können P2P-Plattformen eine echte Chance sein. Ihre Algorithmen zur Risikobewertung sind manchmal flexibler als die starrer traditioneller Banken. Der gesamte Prozess läuft digital, ist transparent und meist deutlich schneller.

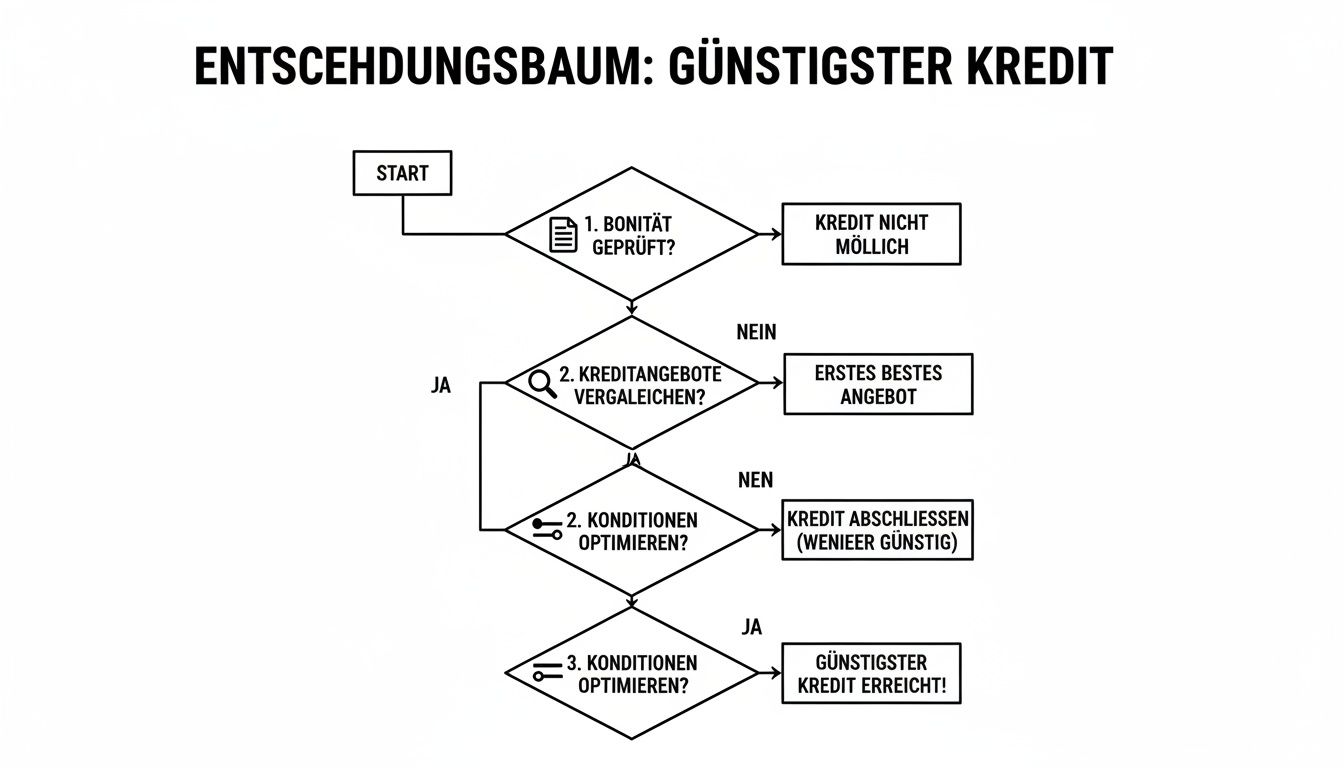

Die folgende Grafik zeigt Ihnen den idealen Weg zum günstigsten Kredit – in drei einfachen Schritten zusammengefasst.

Man sieht deutlich: Eine saubere Bonitätsprüfung, ein breiter Marktvergleich und das geschickte Verhandeln der Konditionen sind die Eckpfeiler für eine günstige Finanzierung.

Wichtiger Schutz durch das Konsumkreditgesetz (KKG)

Ganz egal, für welchen Anbieter Sie sich entscheiden: In der Schweiz schützt Sie das Konsumkreditgesetz (KKG) vor Wucherzinsen. Es legt eine absolute Obergrenze für Kreditzinsen fest (aktuell 12 % für Barkredite) und verpflichtet alle Anbieter, sämtliche Kosten transparent aufzulisten. Versteckte Gebühren sind damit ausgeschlossen.

Welcher Anbieter für welches Bedürfnis?

Die beste Wahl hängt immer von Ihren persönlichen Zielen und Umständen ab. Hier ein paar typische Szenarien:

- Für den sicherheitsorientierten Angestellten: Wer Wert auf eine langjährige Bankbeziehung legt und für einen Standardkredit eine unkomplizierte Abwicklung wünscht, ist bei seiner klassischen Hausbank oft gut aufgehoben.

- Für den preisbewussten Autokäufer: Spezialisierte Kreditbanken haben häufig sehr konkurrenzfähige Zinsen für zweckgebundene Autokredite, da das Fahrzeug selbst als Sicherheit dient.

- Für den flexiblen Selbstständigen: Wenn traditionelle Banken wegen unregelmässiger Einkünfte zögern, können P2P-Plattformen eine hervorragende Alternative sein.

Die folgende Tabelle stellt die wichtigsten Merkmale noch einmal direkt gegenüber und hilft Ihnen, eine fundierte Entscheidung zu treffen.

Vergleich von Kreditanbietern nach Typ

Diese Tabelle stellt die Merkmale von klassischen Banken, spezialisierten Kreditbanken und P2P-Plattformen gegenüber, um die Auswahl des passenden Anbieters zu erleichtern.

| Anbietertyp | Typische Zinsspanne | Zielgruppe | Vorteile | Nachteile |

|---|---|---|---|---|

| Klassische Banken | 6.9 % – 9.9 % | Bestehende Kunden, Angestellte mit stabilem Einkommen | Persönliche Beratung, Vertrauensbasis, oft Kombi-Angebote | Weniger konkurrenzfähige Zinsen, langsamere Prozesse |

| Spezialisierte Kreditbanken | 4.5 % – 9.9 % | Personen mit guter Bonität, Autokäufer, Renovierer | Schnelle Abwicklung, oft sehr gute Zinsen, hohe Effizienz | Strenge Bonitätsprüfung, weniger persönliche Beratung |

| P2P-Plattformen | 4.9 % – 8.9 % | Digitalaffine Personen, Selbstständige, Projektfinanzierer | Potenziell tiefere Zinsen, hohe Transparenz, flexiblere Kriterien | Abhängig von der Finanzierungsbereitschaft der Anleger |

Am Ende zeigt sich: Der eine, beste Anbieter für alle existiert nicht. Jeder Typ hat seine Stärken in bestimmten Nischen.

Neben den reinen Zinskonditionen spielen natürlich auch Zuverlässigkeit und Sicherheit im Zahlungsverkehr eine Rolle. Es lohnt sich, auch über den Tellerrand zu schauen und sich über Themen wie die kommende Empfängerprüfung bei Überweisungen zu informieren. Denn eines ist sicher: Der Weg zu den besten Zinsen führt immer über einen breiten und unabhängigen Vergleich.

Spezialfälle und Nischenangebote: Hier schlummern die besten Zinsen

Wer nach den besten Zinsen sucht, sollte den Blick über die Standardangebote hinaus wagen. Oft verstecken sich die attraktivsten Konditionen in Nischen, die exakt auf einen bestimmten Zweck zugeschnitten sind. Anstatt einen Universal-Privatkredit für alles zu nutzen, lohnt es sich, die spezifischen Anforderungen der eigenen Situation zu kennen und gezielt nach der passenden Lösung zu suchen.

Die Frage „Welche Bank hat die besten Zinsen in der Schweiz?“ lässt sich also nicht pauschal beantworten. Sie hängt immer vom Verwendungszweck ab. Die Finanzierung eines neuen Autos, die Wachstumspläne eines KMU oder die Ausbildungskosten eines Studierenden stellen völlig unterschiedliche Anforderungen an einen Kredit – und an den Kreditgeber.

Autokredit vs. Privatkredit: Der Zweck macht den Unterschied

Der klassische Spezialfall ist der Autokredit. Im Gegensatz zum frei verfügbaren Privatkredit ist er zweckgebunden, und genau darin liegt sein grosser Vorteil. Das finanzierte Fahrzeug dient der Bank als handfeste Sicherheit, was ihr Risiko spürbar senkt. Diesen Vorteil geben die Anbieter oft in Form von deutlich tieferen Zinsen an die Kunden weiter.

Ein Autokredit bei guter Bonität kann schon bei 3,9 % starten, während ein vergleichbarer Privatkredit vielleicht erst bei 5,9 % beginnt. Rechnen wir das mal durch: Bei einer Finanzierungssumme von CHF 30'000 über 48 Monate bedeutet dieser Unterschied mehrere Hundert Franken pro Jahr.

Oft wird Leasing als Alternative ins Spiel gebracht. Doch Vorsicht: Leasing ist im Grunde eine Miete, kein Kauf. Am Ende der Laufzeit gehört Ihnen das Auto nicht. Rechnet man alle Kosten – Anzahlung, monatliche Raten und den oft hohen Restwert – zusammen, ist der direkte Kauf über einen Autokredit fast immer die finanziell klügere Entscheidung.

Finanzierung für KMU und Selbstständige: Flexibilität ist Trumpf

Kleine und mittlere Unternehmen (KMU) oder Selbstständige kämpfen oft mit einem unregelmässigen Cashflow und brauchen daher flexible Finanzierungslösungen. Ein starrer Privatkredit passt hier selten. Banken und spezialisierte Finanzdienstleister haben ihre Kriterien für Firmenkredite deshalb ganz anders aufgestellt.

Hier zählen vor allem:

- Der Businessplan: Eine überzeugende, realistische Geschäftsstrategie ist das A und O.

- Die bisherige Geschäftsentwicklung: Solide Kennzahlen wie Umsatz und Gewinn der letzten Jahre schaffen Vertrauen.

- Sicherheiten: Neben privaten Bürgschaften können auch Maschinen, Warenlager oder offene Rechnungen (Debitoren) als Sicherheit hinterlegt werden.

Anbieter wie die UBS bieten mit dem „Instant Business Credit“ schnelle Liquidität für bestehende KMU-Kunden. Gleichzeitig haben sich P2P-Plattformen wie crowd4cash auf die flexible KMU-Finanzierung spezialisiert. Sie bringen Unternehmen direkt mit privaten Anlegern zusammen und ermöglichen so oft Konditionen, die traditionelle Banken gerade bei kleineren Projekten nicht bieten können.

Kredite für Studierende und Auszubildende: Investition in die Zukunft

Junge Menschen in der Ausbildung stehen vor einer besonderen Hürde: Sie haben meist kein regelmässiges, hohes Einkommen, brauchen aber Geld für Studiengebühren, Lehrmaterial oder den Lebensunterhalt. Bei einer normalen Kreditanfrage winken die meisten Banken deshalb direkt ab.

Glücklicherweise gibt es spezialisierte Angebote, die genau auf diese Zielgruppe zugeschnitten sind:

- Kantonale Darlehenskassen: Viele Kantone unterstützen ihre zukünftigen Fachkräfte mit zinsgünstigen oder sogar zinslosen Ausbildungsdarlehen.

- Spezialisierte Stiftungen: Unzählige private Stiftungen fördern Studierende bestimmter Fachrichtungen oder aus bestimmten Regionen.

- Bildungskredite von Banken: Einige wenige Institute haben spezielle Bildungskredite im Programm. Der grosse Vorteil hier sind oft flexible Rückzahlungsmodelle, die erst nach dem erfolgreichen Berufseinstieg greifen.

Für all diese Nischen gilt: Eine gezielte Suche und ein sorgfältiger Vergleich sind das A und O. Wer seinen Bedarf genau kennt und die spezifischen Vorteile dieser Angebote nutzt, findet fast immer die besseren Zinsen und spart sich einen teuren Standardkredit.

Ihre Checkliste für die besten Zinsen

Ob Sie nun Geld anlegen oder sich etwas leihen wollen – die Suche nach den besten Zinsen in der Schweiz kann sich schnell wie ein Dschungel anfühlen. Damit Sie nicht den Überblick verlieren und am Ende wirklich die besten Konditionen für sich herausholen, haben wir eine einfache Checkliste für Sie erstellt. Sie führt Sie Schritt für Schritt zum Ziel.

Betrachten Sie diese Punkte als Ihr persönliches Navigationssystem auf dem Weg zu einer finanziell klugen Entscheidung. So vermeiden Sie die üblichen Stolpersteine.

1 Bedarfsanalyse: Was wollen Sie eigentlich?

Alles beginnt mit dieser einen, entscheidenden Frage. Bevor Sie auch nur eine einzige Zahl vergleichen, müssen Sie glasklar wissen, was Ihr Ziel ist:

- Geld anlegen und vermehren? Dann sind die Habenzinsen für Sie relevant. Sie sind auf der Suche nach einem Sparkonto, Festgeld oder einer Säule 3a-Lösung, die Ihnen die höchstmögliche Rendite einbringt.

- Geld leihen für ein Projekt? Dann dreht sich alles um die Sollzinsen. Sie brauchen einen Privat-, Auto- oder Geschäftskredit mit dem absolut niedrigsten Zinssatz, um die Gesamtkosten so gering wie möglich zu halten.

Warum diese Trennung so wichtig ist? Ganz einfach: Die Banken, die bei Sparkonten top sind, haben selten die besten Kreditangebote – und umgekehrt.

2 Bonitäts-Check: Ihre finanzielle Visitenkarte

Gerade wenn Sie einen Kredit suchen, ist Ihre Bonität das A und O. Sie ist der Schlüssel zu wirklich guten Zinsen. Nehmen Sie sich daher einen Moment Zeit, bevor Sie die erste Anfrage stellen. Legen Sie sich die nötigen Unterlagen wie Lohnabrechnungen bereit und werfen Sie einen Blick auf Ihre Einträge bei der Zentralstelle für Kreditinformation (ZEK).

Eine saubere Bonität ist Ihr stärkstes Verhandlungsargument. Schon kleine Unstimmigkeiten oder negative Einträge können den Zinssatz um mehrere Prozentpunkte erhöhen. Investieren Sie Zeit in die Vorbereitung – es zahlt sich direkt in barer Münze aus.

Falls Sie nicht genau wissen, wo Sie anfangen sollen: In unserem Ratgeber zeigen wir Ihnen, wie Sie Ihre Bonität gezielt verbessern können.

3 Der richtige Vergleich: Schauen Sie über den Tellerrand

Der grösste Fehler? Nur bei der eigenen Hausbank anzufragen. Der Schweizer Finanzmarkt ist äusserst vielfältig, und die attraktivsten Konditionen verstecken sich oft bei spezialisierten Anbietern.

- Für Sparkonten: Richten Sie Ihren Fokus auf Online-Banken und kleinere Regionalbanken. Diese bieten oft deutlich höhere Zinsen als die grossen Namen. Aber Achtung: Prüfen Sie auch Bedingungen wie Rückzugslimiten oder spezielle Zinsstaffelungen.

- Für Kredite: Der cleverste Weg ist ein unabhängiger Online-Vergleichsrechner. Er holt für Sie mit einer einzigen Anfrage diverse Angebote von Banken, spezialisierten Kreditinstituten und sogar P2P-Plattformen ein. Der riesige Vorteil: Das schont Ihre Bonität, da nicht unzählige Einzelanfragen gestartet werden.

4 Das Kleingedruckte lesen: Wo der Teufel im Detail steckt

Ein toller Zinssatz allein macht noch keinen guten Deal. Nehmen Sie sich die Zeit, die Vertragsbedingungen genau unter die Lupe zu nehmen, bevor Sie unterschreiben.

- Beim Kreditvertrag: Entscheidend ist der effektive Jahreszins, der alle Kosten enthält. Prüfen Sie auch die Gesamtkosten des Kredits und die Optionen für Sondertilgungen. Gut zu wissen: In der Schweiz können Sie einen Kredit nach Konsumkreditgesetz (KKG) jederzeit vorzeitig und kostenlos zurückzahlen.

- Beim Sparkonto: Achten Sie auf mögliche Kündigungsfristen, Gebühren für die Kontoführung und ob der beworbene Top-Zins vielleicht nur für Neukunden oder für einen begrenzten Zeitraum gilt.

Wenn Sie diese Schritte befolgen, wird die Frage „Welche Bank hat die besten Zinsen in der Schweiz?“ für Sie nicht länger ein Rätsel sein. Stattdessen führt sie Sie zielsicher zu einem Ergebnis, das sich für Sie auszahlt.

Häufig gestellte Fragen zu Zinsen in der Schweiz

Wenn es um Zinsen geht, tauchen immer wieder die gleichen Fragen auf. Das ist auch kein Wunder, denn die Details können ganz schön knifflig sein. Hier habe ich die häufigsten Unklarheiten für Sie auf den Punkt gebracht, um Ihnen schnell und unkompliziert weiterzuhelfen.

Sollzins oder Habenzins – was ist für mich wichtiger?

Diese Frage ist schnell beantwortet: Es kommt ganz darauf an, was Sie vorhaben. Beide Zinsarten sind entscheidend, aber für komplett unterschiedliche Ziele.

- Sollzins (Kreditzins): Dieser wird für Sie zum wichtigsten Faktor, wenn Sie sich Geld leihen. Ein tiefer Sollzins bedeutet schlicht und einfach, dass der Kredit Sie weniger kostet. Jeder Zehntelprozentpunkt spart hier bares Geld.

- Habenzins (Sparzins): Dieser spielt die Hauptrolle, wenn Sie Ihr Geld anlegen und vermehren möchten. Hier gilt: Je höher der Zins, desto schneller wächst Ihr Guthaben auf dem Konto.

Kurz gesagt: Suchen Sie einen Kredit, jagen Sie den tiefsten Sollzins. Wollen Sie Ihr Erspartes für sich arbeiten lassen, halten Sie Ausschau nach dem höchsten Habenzins.

Muss ich Zinserträge in der Schweiz versteuern?

Ja, das ist so. In der Schweiz gelten Zinserträge aus Sparkonten oder anderen Anlagen als Einkommen und müssen in der Steuererklärung korrekt angegeben werden. Sie werden dann ganz normal mit Ihrem übrigen Einkommen versteuert.

Ein wichtiger Punkt ist hier die Verrechnungssteuer. Sobald Ihre Zinserträge bei einer einzelnen Bank den Freibetrag von CHF 200 pro Jahr überschreiten, ist die Bank verpflichtet, 35 % davon direkt an die Eidgenössische Steuerverwaltung (ESTV) abzuführen.

Aber keine Sorge, dieses Geld ist nicht weg. Wenn Sie Ihre Konten und die Zinserträge sauber in der Steuererklärung deklarieren, bekommen Sie die komplette Verrechnungssteuer vom Staat zurück. Sie dient also nur als Sicherheit für den Fiskus.

Hat der SNB Leitzins einen direkten Einfluss auf meinen Kreditzins?

Jein. Der Leitzins der Schweizerischen Nationalbank (SNB) ist zwar eine Art Taktgeber für den gesamten Finanzmarkt, sein Einfluss auf Ihren persönlichen Kreditzins ist aber eher indirekt. Wenn die SNB den Leitzins erhöht, leihen sich die Banken untereinander teurer Geld.

Diese höheren Kosten geben sie natürlich an ihre Kunden weiter, was meist zu höheren Kreditzinsen führt. Das passiert aber oft mit einer gewissen Verzögerung und ist nur ein Teil der Gleichung.

Viel direkter und stärker wirkt sich Ihre persönliche Bonität auf Ihren Zinssatz aus. Mit einer hervorragenden Bonität können Sie selbst bei einem hohen Leitzins einen deutlich besseren Deal aushandeln als jemand mit einem mittleren Risikoprofil in einer Tiefzinsphase.

Warum ist mein Kreditzins höher als der in der Werbung?

Das ist ein klassischer Fall von Lockvogelangeboten. Die Zinsen, die Sie in der Werbung oder auf Vergleichsportalen sehen, sind fast immer „ab“-Preise oder zeigen eine breite Spanne (z.B. 4,5 % bis 9,9 %). Den absoluten Top-Zinssatz am unteren Ende der Skala bekommen nur Kunden mit einer makellosen finanziellen Weste.

Ihren tatsächlichen, persönlichen Zinssatz ermittelt die Bank erst nach einer detaillierten Risikoprüfung. Dabei schaut sie sich vor allem diese Punkte an:

- Ihre Einnahmen- und Ausgabensituation: Ein stabiles, hohes Einkommen senkt das Risiko für die Bank erheblich.

- Bestehende Schulden: Laufende Kredite oder Leasingverträge können Ihren Zinssatz nach oben treiben.

- Ihre Zahlungsmoral (ZEK-Einträge): Wer Rechnungen und Raten immer pünktlich zahlt, sammelt wichtige Pluspunkte.

Ihr endgültiger Zins ist also immer ein individuelles Angebot. Genau deshalb ist ein unabhängiger Vergleich so entscheidend, denn nicht jede Bank bewertet Ihr persönliches Risikoprofil gleich.

Wie oft sollte ich meine Zinskonditionen überhaupt überprüfen?

Da sich die Zinswelt ständig dreht, ist es schlau, regelmässig einen Blick auf die eigenen Konditionen zu werfen. Eine fixe Regel gibt es nicht, aber als Faustregel können Sie sich an Folgendem orientieren:

- Bei Sparkonten: Schauen Sie sich mindestens einmal im Jahr um, was der Markt so hergibt. Besonders nach einer Leitzinsänderung durch die SNB kommen oft neue, attraktive Angebote auf den Markt.

- Bei Krediten: Während der Laufzeit sind Sie an den vereinbarten festen Zinssatz gebunden. In der Schweiz können Sie einen Kredit aber jederzeit kostenlos vorzeitig ablösen. Sind die Zinsen seit Ihrem Vertragsabschluss spürbar gefallen, kann sich eine Umschuldung also richtig lohnen. Ein Check ist vor allem dann sinnvoll, wenn eine grössere Anschaffung ansteht oder sich Ihre finanzielle Situation verbessert hat.

Letztendlich gilt: Wer seine Finanzen regelmässig unter die Lupe nimmt, verschenkt kein Geld.

Sie sehen, der Weg zum besten Zins führt immer über einen informierten Vergleich. Nutzen Sie die Expertise von kredit-vergleich.ch, um schnell und unkompliziert die besten Kreditangebote für Ihre individuelle Situation in der Schweiz zu finden. Unser kostenloser Rechner liefert Ihnen in wenigen Sekunden eine transparente Übersicht.

Finden Sie jetzt Ihren optimalen Kredit auf https://kredit-vergleich.ch.