Stellen Sie sich den SARON einmal wie den Pulsschlag des Schweizer Finanzmarktes vor. Gibt die Schweizerische Nationalbank (SNB) den Takt vor, spüren Sie das direkt – bei den Zinsen für Ihre Hypothek oder Ihren Privatkredit. Dieser Zinssatz ist heute das Mass aller Dinge für variable Finanzierungen.

Wie der SARON Ihren finanziellen Alltag bestimmt

Der SARON ist viel mehr als nur eine Zahl in den Finanznachrichten. Er ist der Dreh- und Angelpunkt für unzählige Finanzprodukte in der Schweiz. Seine Einführung hat die Spielregeln für die Zinsberechnung komplett neu geschrieben und für deutlich mehr Transparenz und Stabilität gesorgt.

Früher stützte man sich auf den LIBOR, einen Zinssatz, der auf den Schätzungen einiger weniger Banken basierte. Ein System, das sich als anfällig erwies. Der SARON hingegen spiegelt tatsächliche Geldmarktgeschäfte wider, die über Nacht zwischen Finanzinstituten getätigt werden. Er ist sozusagen der echte Preis für Geld, der jeden Tag aufs Neue ermittelt wird. Diese solide, datenbasierte Grundlage macht ihn robust und praktisch immun gegen Manipulation.

Seit dem 13. Juni 2019 hat die SNB ihren offiziellen Leitzins direkt an den SARON gekoppelt. Damit steuert sie aktiv das Zinsniveau im ganzen Land und sorgt für eine effektive Geldpolitik. Wer tiefer in die Materie eintauchen möchte, findet in der Zusammenfassung über den Swiss Average Rate Overnight auf Wikipedia weitere Details zur Geschichte und Funktionsweise.

Den tagesaktuellen SARON-Wert, der als Basis für Ihre Finanzierung dient, veröffentlicht die SIX Swiss Exchange jeden Tag.

Die täglichen Schwankungen des SARON zeigen eindrücklich, wie dynamisch der Finanzmarkt ist. Für Sie als Kreditnehmer bedeutet das: Eine Zinsänderung durch die SNB spüren Sie fast sofort in Ihrem Portemonnaie.

Was heisst das konkret für Sie?

Die direkte Verbindung zwischen dem SARON und der SNB hat ganz praktische Auswirkungen:

- Mehr Transparenz: Sie können jeden Tag nachvollziehen, wie sich die Zinsen entwickeln, und verstehen genau, woraus sich Ihr Kreditzins zusammensetzt.

- Schnelle Reaktionen: Zinsentscheide der SNB schlagen sich unmittelbar auf Ihre Kosten nieder. Das kann ein Vorteil sein, wenn die Zinsen sinken, aber auch ein Nachteil bei Zinserhöhungen.

- Neue Planungsgrundlage: Statt auf langfristige Prognosen zu spekulieren, ist es heute entscheidend, die geldpolitischen Signale der SNB genau im Auge zu behalten.

Dieses System schafft eine verlässliche und faire Basis für die Berechnung von Kreditzinsen in der Schweiz. Um ein Gefühl dafür zu bekommen, wie sich das aktuelle Zinsniveau auf Ihre monatliche Rate auswirken würde, lohnt sich ein Blick in unseren detaillierten Ratgeber.

Warum der SARON den LIBOR abgelöst hat

Der Wechsel vom LIBOR zum SARON war weit mehr als eine technische Umstellung. Es war eine zwingend notwendige Reaktion auf ein System, das schlichtweg nicht mehr funktionierte. Der alte LIBOR beruhte nämlich auf reinen Schätzungen einer kleinen Gruppe von Banken – sie gaben an, zu welchem Zins sie sich gegenseitig Geld leihen würden. Das Problem dabei? Es war ein System, das praktisch zur Manipulation einlud.

Genau diese Schwachstelle führte zu massiven Skandalen, die das Vertrauen in die globalen Finanzmärkte nachhaltig erschütterten. Banken konnten ihre gemeldeten Zinssätze schönen, um ihre eigene Position besser aussehen zu lassen oder um bei Zinswetten kräftig abzukassieren. Spätestens da war klar: Ein transparenter, ehrlicher und manipulationssicherer Referenzzins musste her.

Von der Schätzung zur harten Realität

Um zu verstehen, warum dieser Wandel so fundamental ist, stellen Sie sich Folgendes vor: Der LIBOR war wie eine Expertenrunde, die darüber spekuliert, wie viel ein Kilo Äpfel morgen auf dem Markt kosten könnte. Reine Meinungen, keine Fakten.

Der SARON hingegen ist der tatsächlich kassierte Durchschnittspreis, den die Leute heute für genau dieses Kilo Äpfel bezahlt haben. Er basiert auf echten, getätigten Geldgeschäften auf dem Schweizer Repo-Markt. Das ist der Ort, wo sich Banken und andere Finanzinstitute täglich riesige Summen leihen – ein extrem liquider und aktiver Markt.

Der SARON spiegelt die tatsächliche Marktrealität wider, nicht die Erwartungen einzelner Akteure. Diese datenbasierte Grundlage macht ihn robust, transparent und so gut wie immun gegen Manipulationen.

Was heisst das nun konkret für Sie als Kreditnehmer? Die Vorteile liegen auf der Hand:

- Verlässlichkeit: Ihr Kreditzins hängt von echten, nachvollziehbaren Markttransaktionen ab, nicht von Schätzungen.

- Transparenz: Die Berechnungsmethode des SARON ist glasklar und wird täglich von der SIX Swiss Exchange publiziert.

- Fairness: Weil der Zins auf einem breiten Marktgeschehen basiert, kann eine einzelne Bank ihn nicht zu ihren Gunsten beeinflussen.

Ein stabileres Fundament für Ihre Finanzen

Im Grunde genommen bedeutet der Schritt zum SARON, dass der Saron Zinssatz SNB auf einem deutlich solideren Fundament steht. Er reagiert direkt auf die Geldpolitik der Schweizerischen Nationalbank und die tatsächliche Geldmenge am Markt, was eine viel feinere Steuerung der Wirtschaft erlaubt. Für Sie als Kreditnehmer schafft das eine berechenbarere und fairere Grundlage für Ihre finanzielle Planung. Dieses neue, robuste System ist ein wichtiger Baustein, um die vielfältigen Herausforderungen des Schweizer Kreditmarktes zu bewältigen und langfristig für stabile Verhältnisse zu sorgen.

Das Zusammenspiel von SNB-Leitzins und SARON

Man kann sich den Leitzins der Schweizerischen Nationalbank (SNB) wie das Hauptthermostat der Schweizer Wirtschaft vorstellen. Dreht die SNB daran, um die Wirtschaft zu kühlen oder zu heizen, spürt man die Auswirkung fast augenblicklich. Der SARON ist dabei das hochempfindliche Thermometer, das diese Temperaturänderung sofort und präzise anzeigt.

Diese enge Verbindung ist kein Zufall, sondern das Kernstück der modernen Schweizer Geldpolitik. Jede Zinsentscheidung der SNB schlägt direkt und ohne Verzögerung auf den SARON durch.

Hebt die SNB den Leitzins an, um beispielsweise die Inflation auszubremsen, steigt der SARON praktisch im selben Atemzug. Senkt sie ihn, um die Wirtschaft anzukurbeln, fällt auch der SARON sofort. Das bedeutet für jeden, der eine Finanzierung mit variablem Zins hat: Die vierteljährlichen Pressekonferenzen der SNB sind weit mehr als nur Wirtschaftsnachrichten – sie sind eine direkte Vorschau auf die nächste Zinsabrechnung.

Die direkte Reaktion des SARON auf SNB-Entscheide

Seit die SNB am 13. Juni 2019 offiziell den SNB-Leitzins als ihr zentrales Steuerungsinstrument eingeführt hat, ist diese Kopplung zementiert. Die jüngsten Entwicklungen zeigen das perfekt: Als der Leitzins von seinem Hoch bei 1,75 % schrittweise gesenkt wurde, spiegelte sich das unmittelbar in einem tieferen SARON wider. Für Inhaber von SARON-Hypotheken bedeutete dies eine spürbare Entlastung bei der Zinslast.

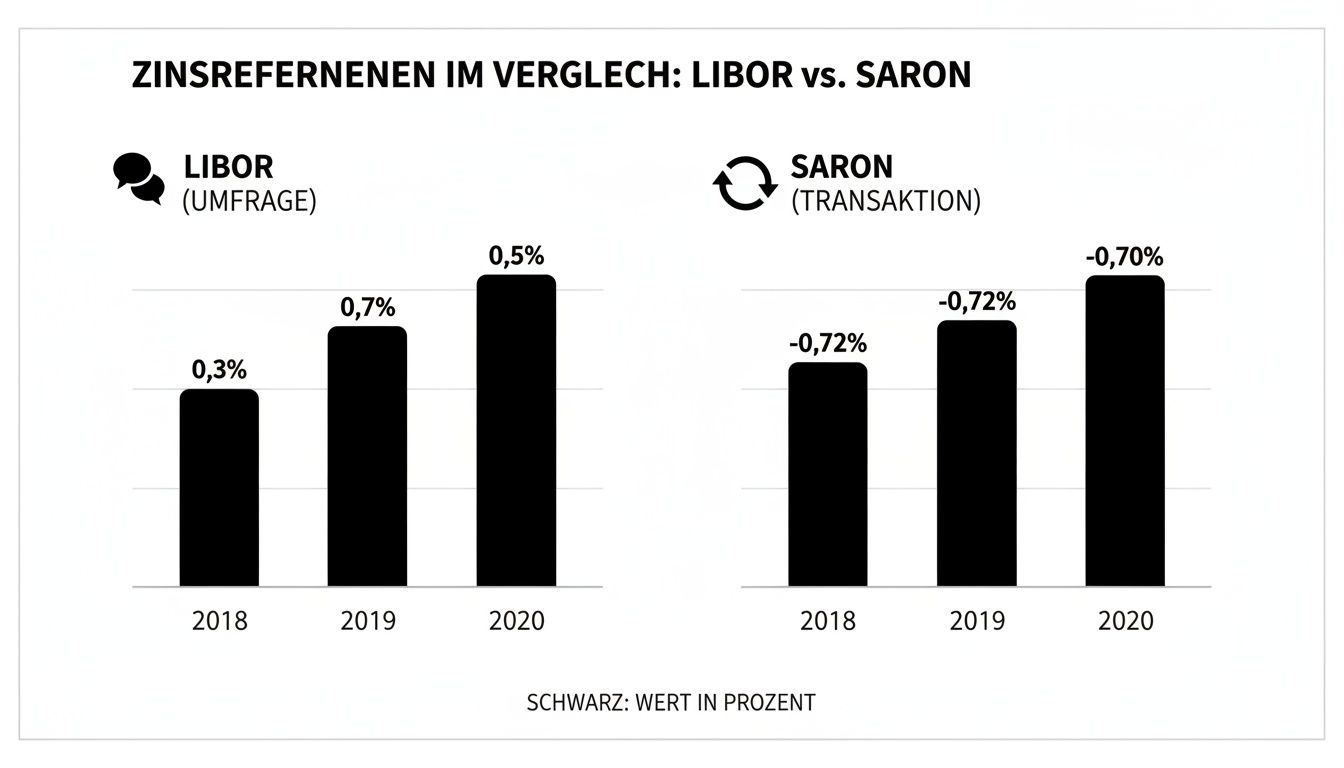

Das folgende Diagramm zeigt eindrücklich den Unterschied zum alten LIBOR-System. Während der LIBOR auf Schätzungen von Banken beruhte, basiert der SARON auf echten, getätigten Transaktionen.

Man sieht sofort: Der SARON bildet die Realität des Geldmarktes ab, während der LIBOR anfälliger für Spekulationen und Manipulationen war.

Die Auswirkungen für Kreditnehmer in der Praxis

Die nachfolgende Tabelle veranschaulicht, wie direkt die geldpolitischen Entscheidungen der SNB auf den SARON und damit auf die Kosten für Kreditnehmer durchschlagen.

Vergleich SNB-Leitzins und SARON zu wichtigen Daten

| Datum der SNB-Entscheidung | Neuer SNB-Leitzins | Compounded SARON (Beispielwert kurz danach) | Auswirkung auf Kreditnehmer |

|---|---|---|---|

| 22. September 2022 | 0,50 % | ~ 0,45 % | Erste spürbare Erhöhung der Zinskosten nach langer Negativzinsphase. |

| 22. Juni 2023 | 1,75 % | ~ 1,70 % | Höchststand erreicht, maximale Zinsbelastung für variable Kredite. |

| 21. März 2024 | 1,50 % | ~ 1,45 % | Erste Zinssenkung, die eine sofortige Entlastung brachte. |

| 20. Juni 2024 | 1,25 % | ~ 1,20 % | Weitere Senkung, die den Trend zu günstigeren Krediten bestätigte. |

Diese Zahlen zeigen glasklar: Die Zinsentscheide der SNB sind keine abstrakte Theorie, sondern haben ganz konkrete und unmittelbare finanzielle Konsequenzen.

Wie Sie die Signale der SNB für sich nutzen können

Für Sie als Kreditnehmer kommt es darauf an, die Kommunikation der SNB nicht nur zu hören, sondern auch zu verstehen. Die Aussagen der Nationalbank geben oft klare Hinweise auf die zukünftige Zinsentwicklung.

Die enge Kopplung von SNB-Leitzins und SARON macht die Geldpolitik der Nationalbank zu einem direkten Indikator für Ihre persönlichen Finanzkosten. Wer die Signale richtig deutet, kann seine Finanzierungsstrategie proaktiv anpassen.

Ein praktisches Beispiel: Wenn die SNB andeutet, die Inflation stärker bekämpfen zu müssen, ist eine baldige Zinserhöhung sehr wahrscheinlich. In so einem Moment könnte es klug sein, über die Umwandlung einer variablen SARON-Hypothek in eine Festhypothek nachzudenken, um sich die aktuellen Zinsen zu sichern.

Kündigt die SNB hingegen eine lockerere Geldpolitik an, um die Wirtschaft zu stützen, dürfen sich Inhaber von SARON-Finanzierungen auf sinkende Zinszahlungen freuen.

Um für sich persönlich durchzurechnen, was eine Zinsänderung von 0,25 % oder 0,50 % für Ihre Monatsrate bedeutet, braucht es ein gutes Werkzeug. Mit unserem Kreditrechner können Sie verschiedene Szenarien durchspielen und so fundierte Entscheidungen für Ihre finanzielle Zukunft treffen.

Was bedeutet der Saron für Ihre Hypothek und Ihren Privatkredit ganz konkret?

Nach all der Theorie wird es jetzt praktisch. Wie genau spüren Sie die Zinsentscheide der Schweizerischen Nationalbank (SNB) in Ihrem Portemonnaie? Die Antwort fällt unterschiedlich aus, je nachdem, ob es um Ihre Hypothek oder um einen Privatkredit geht.

Bei Hypotheken ist der Zusammenhang glasklar, vor allem wenn Sie sich für eine SARON-Hypothek entschieden haben. Ihr persönlicher Zinssatz ist hier ganz einfach aufgebaut: Er besteht aus dem tagesaktuellen SARON als Basis und einer fixen Marge, die Sie individuell mit Ihrer Bank ausgehandelt haben.

So funktioniert Ihre Saron-Hypothek in der Praxis

Stellen Sie sich die Marge als eine Art feste Bearbeitungsgebühr der Bank vor. Der SARON hingegen ist der variable Teil, der sich täglich ändert – quasi der Marktpreis für Geld. Die Rechnung dahinter ist denkbar einfach:

Ihr Hypothekarzins = Compounded SARON + Individuelle Bankmarge

Wenn die SNB also den Leitzins senkt und der SARON fällt, schlägt das fast eins zu eins auf Ihre Zinskosten durch. Nur die Marge bleibt immer gleich. Nach der Zinssenkung im Juni rutschte der SARON sogar kurzzeitig ins Minus. Für solche Fälle ist in den meisten Verträgen eine Untergrenze von 0 % eingebaut. Das heisst, Sie zahlen dann nur noch die Marge Ihrer Bank.

Ein Rechenbeispiel zur Leitzinssenkung:

Schauen wir uns das mal mit konkreten Zahlen an. Angenommen, Ihre Hypothek beträgt CHF 500’000 und Ihre Bank verlangt eine Marge von 1,0 %.

- Vor der Zinssenkung: Der SARON steht bei 0,25 %. Ihr Gesamtzins liegt also bei 1,25 % (0,25 % + 1,0 %). Das macht jährliche Zinskosten von CHF 6’250.

- Nach der Zinssenkung: Die SNB senkt den Leitzins um 0,25 %, der SARON fällt auf 0 %. Ihr Zinssatz reduziert sich auf 1,0 %. Ihre jährlichen Zinskosten betragen jetzt nur noch CHF 5’000.

Sie sparen in diesem Beispiel also CHF 1’250 pro Jahr. Eine direkte und spürbare Erleichterung. Das zeigt, warum es sich lohnt, die Entscheide der SNB genau zu verfolgen, wenn Sie einen Immobilienkredit mit variablem Zins haben.

Die indirekten Folgen für Privatkredite

Bei Konsumkrediten – etwa für ein neues Auto oder eine Renovation – sieht die Sache anders aus. Hier schliessen Sie in der Schweiz fast immer einen Vertrag mit einem festen Zinssatz über die gesamte Laufzeit ab. Ihre monatliche Rate bleibt also stabil, ganz egal, was der SARON macht.

Trotzdem hat der SARON auch hier seine Finger im Spiel, wenn auch eher hinter den Kulissen. Er beeinflusst nämlich, wie günstig sich die Banken selbst Geld auf dem Markt leihen können. Wenn die Banken also dank eines tiefen SARON weniger für ihre eigene Refinanzierung zahlen, können sie diesen Vorteil in Form attraktiverer Zinsen an Neukunden weitergeben.

Was heisst das für Sie?

- Der richtige Zeitpunkt zählt: Wenn Sie einen neuen Privatkredit planen, kann es sich lohnen, eine Phase mit tiefem SARON abzuwarten.

- Angebote vergleichen lohnt sich: In einem Tiefzinsumfeld heizt sich der Wettbewerb unter den Anbietern an. Das führt oft zu besseren Konditionen für Sie.

- Sicherheit bei laufenden Krediten: Ihr bestehender Kredit ist von den Schwankungen unberührt. Das gibt Ihnen absolute Planungssicherheit.

Der SARON gibt also das allgemeine Zinsniveau vor, zu dem neue Festzinskredite angeboten werden. Man könnte ihn als den Pulsschlag des Marktes bezeichnen, der indirekt darüber entscheidet, wie teuer oder günstig Ihr nächster Kredit wird.

Ihre Strategie als Kreditnehmer im SARON-Umfeld

Das dynamische SARON-Umfeld ist keine Einbahnstrasse. Wer die Mechanismen versteht, kann aktiv die Weichen für die eigene Finanzierung stellen, anstatt nur auf Zinsänderungen zu reagieren. Die entscheidende Frage lautet dabei oft: Flexibilität oder Sicherheit?

Eine variable SARON-Hypothek ist dann ideal, wenn Sie von sinkenden Zinsen ausgehen und kurzfristige Schwankungen finanziell gut abfedern können. Demgegenüber steht die Festhypothek: Sie bietet absolute Planbarkeit und schützt vor unliebsamen Überraschungen bei steigenden Zinsen – perfekt für alle, die auf Nummer sicher gehen wollen.

Den richtigen Zeitpunkt für Ihre Entscheidung finden

Das Timing ist oft der entscheidende Hebel. Anstatt im Nebel zu stochern, lohnt es sich, die Kommunikation der Schweizerischen Nationalbank (SNB) genau im Auge zu behalten. Die vierteljährlichen Lagebeurteilungen und die anschliessenden Pressekonferenzen geben meist klare Signale, wohin die Reise beim Saron Zinssatz SNB gehen könnte.

Ein Beispiel: Deutet die SNB eine baldige Zinssenkung an, kann es clever sein, mit dem Abschluss einer Festhypothek noch zuzuwarten. Zeichnet sich hingegen eine Phase steigender Zinsen ab, ist es oft klug, sich die aktuell günstigen Konditionen langfristig zu sichern.

Ein Blick auf die Vergangenheit zeigt, wie stark der SARON schwanken kann. Nachdem er lange Zeit im negativen Bereich um –0,75 % verharrte, schoss er Mitte 2022 auf einen Höchstwert von 1,75 %, nur um danach wieder schrittweise zu sinken. Diese Volatilität macht klar, wie wichtig eine durchdachte Strategie ist. Um die aktuelle Marktlage besser einschätzen zu können, finden Sie bei der LUKB detaillierte Informationen zur Zinsentwicklung und ihren Hintergründen.

Proaktiv handeln und Angebote vergleichen

Nutzen Sie Ihr Wissen, um verschiedene Szenarien für sich durchzuspielen. Ein Kreditrechner ist hier ein unschätzbares Werkzeug, um die Auswirkungen unterschiedlicher Zinsniveaus auf Ihre monatliche Belastung konkret zu sehen. So finden Sie schnell heraus, welches Modell am besten zu Ihrer aktuellen Lebens- und Finanzsituation passt.

Eine gut informierte Entscheidung basiert nicht auf Spekulation, sondern auf dem Verständnis der Marktmechanismen und einer klaren Analyse der eigenen finanziellen Möglichkeiten und Risikobereitschaft.

Gerade in Phasen sinkender Zinsen kann sich auch eine Umschuldung bestehender Kredite richtig lohnen. Liegt Ihr aktueller Festzinskredit deutlich über dem Marktniveau? Dann kann eine vorzeitige Ablösung, selbst unter Einbezug einer möglichen Vorfälligkeitsentschädigung, langfristig zu erheblichen Einsparungen führen. In unserem Ratgeber zeigen wir Ihnen, warum sich eine Umschuldung bei sinkenden Zinsen lohnen kann.

Ein wichtiger Punkt bei Privatkrediten: Das Konsumkreditgesetz (KKG) stärkt Ihnen den Rücken. Es gibt Ihnen jederzeit das Recht, Ihren Kredit vollständig oder teilweise vorzeitig zurückzuzahlen. Dabei werden Ihnen die Zinsen für die nicht beanspruchte Laufzeit erlassen. Das ist ein enormer Vorteil in einem zinsbewegten Umfeld und gibt Ihnen die Freiheit, Ihre Finanzen jederzeit zu optimieren.

Ihr Kompass in der Zinswelt: Den SARON verstehen und nutzen

Wer den SARON Zinssatz der SNB durchschaut, hat den Finger direkt am Puls der Schweizer Geldpolitik. Es ist kein mysteriöses Finanzkonstrukt, sondern ein Werkzeug, das Ihnen hilft, bessere finanzielle Entscheidungen zu treffen und Ihre Zinskosten aktiv zu managen. Das Zusammenspiel zwischen dem Leitzins der SNB und dem SARON ist dabei der entscheidende Punkt.

Die wichtigste Erkenntnis aus diesem Ratgeber ist eigentlich ganz simpel: Hören Sie genau hin, wenn die Schweizerische Nationalbank kommuniziert. Jede ihrer geldpolitischen Lagebeurteilungen ist wie ein Wetterbericht für die Zinsentwicklung – und die hat direkte Auswirkungen auf Ihr Portemonnaie.

Ein gutes Verständnis für den SARON verwandelt die Unsicherheit von Marktschwankungen in eine strategische Chance. Sie können agieren, anstatt nur zu reagieren.

Setzen Sie sich bewusst mit den Vor- und Nachteilen von Festhypotheken und variablen, SARON-basierten Finanzierungen auseinander. Vergleichen Sie Angebote, gerade dann, wenn sich am Zinsmarkt etwas tut.

Nehmen Sie Ihr neues Wissen und machen Sie das Beste aus der aktuellen Zinslandschaft. So finden Sie die Finanzierungslösung, die wirklich zu Ihnen und Ihren Zielen passt – egal, ob es um die eigenen vier Wände, ein neues Auto oder den Schritt in die Selbstständigkeit geht. Es ist Ihr Geld, treffen Sie kluge Entscheidungen für Ihre Zukunft.

Fragen und Antworten zum SARON

Haben Sie noch offene Fragen zum SARON? Das ist verständlich, denn das Thema ist nicht ganz trivial. Hier finden Sie die Antworten auf die vier häufigsten Fragen, die uns in der Praxis immer wieder begegnen.

1. Wie genau entsteht eigentlich der SARON?

Man könnte meinen, der SARON sei ein theoretischer Wert, doch das Gegenteil ist der Fall. Er basiert auf ganz realen Geldgeschäften, die täglich auf dem Schweizer Repo-Markt stattfinden. Das ist im Grunde der Marktplatz, auf dem sich Banken gegenseitig Geld über Nacht leihen und dafür Wertpapiere als Sicherheit hinterlegen.

Die SIX Group AG sammelt die Daten all dieser Transaktionen und berechnet daraus einen Durchschnitt. Der Clou dabei: Grosse Geldgeschäfte fallen stärker ins Gewicht als kleine. Dieser volumengewichtete Ansatz sorgt dafür, dass der SARON ein echtes, unverfälschtes Bild der aktuellen Marktlage zeichnet.

2. Kann der SARON auch ins Minus rutschen?

Ja, das ist absolut möglich und ist auch schon vorgekommen. Ein negativer SARON ist meist ein direktes Resultat der Geldpolitik der Schweizerischen Nationalbank (SNB), insbesondere wenn diese ihren Leitzins unter die Nullgrenze senkt, um die Wirtschaft anzukurbeln.

Für Sie als Kreditnehmerin oder Kreditnehmer gibt es dabei aber einen wichtigen Punkt zu beachten:

- Die Null-Prozent-Grenze im Vertrag: Praktisch alle SARON-Hypothekenverträge haben eine eingebaute Sicherheitsklausel. Diese legt fest, dass der Basiszins für Ihre Berechnung nie unter 0 % fallen kann, selbst wenn der offizielle SARON im negativen Bereich liegt.

- Was Sie dann noch zahlen: In diesem Fall beschränkt sich Ihre Zinslast auf die vertraglich vereinbarte Marge, die Sie an die Bank zahlen.

Sie bekommen also kein Geld von der Bank zurück, wenn der SARON negativ wird. Aber Ihre Zinskosten sinken auf das absolute Minimum: die Marge Ihrer Bank.

3. Was ist der Unterschied zwischen dem täglichen SARON und dem «Compounded SARON»?

Der SARON, wie er täglich veröffentlicht wird, ist ein Zinssatz für eine einzige Nacht («Overnight»). Für die Abrechnung einer Hypothek, die ja meistens pro Quartal erfolgt, ist ein einzelner Tageswert nicht besonders sinnvoll – er könnte ja zufällig sehr hoch oder tief sein.

Genau hier kommt der Compounded SARON ins Spiel. Man nimmt dafür alle täglichen SARON-Werte einer Zinsperiode (z. B. drei Monate) und rechnet sie mit Zinseszins zu einem Durchschnittswert zusammen. Man kann ihn sich wie einen geglätteten Mittelwert vorstellen, der die täglichen Spitzen und Tiefs ausgleicht. In Ihrem Kreditvertrag ist immer dieser aufgezinste, fairere Compounded SARON die massgebliche Grösse.

4. Wirkt sich der Saron Zinssatz SNB auch auf Festhypotheken aus?

Auf den ersten Blick nicht, denn bei einer Festhypothek oder einem Festzinskredit ist Ihr Zinssatz ja über die gesamte Laufzeit fixiert. Die täglichen Bewegungen des SARON berühren Sie also nicht direkt.

Indirekt spielt er aber eine entscheidende Rolle. Der SARON ist ein Spiegelbild der Refinanzierungskosten der Banken. Wenn der Saron Zinssatz SNB tief ist, können sich Banken günstiger Geld beschaffen. Diesen Kostenvorteil geben sie oft weiter, indem sie für neu abgeschlossene Festhypotheken attraktivere Konditionen anbieten. Der SARON gibt also den Takt für das allgemeine Zinsniveau vor und beeinflusst damit, zu welchem Preis neue Fix-Kredite auf den Markt kommen.

Möchten Sie jetzt die aktuelle Zinssituation für sich nutzen und das beste Angebot für Ihren Kredit finden? Auf kredit-vergleich.ch können Sie schnell und unkompliziert die Konditionen zahlreicher Schweizer Banken vergleichen. Starten Sie jetzt Ihre kostenlose und unverbindliche Anfrage auf https://kredit-vergleich.ch.