Wer heute eine Immobilie besitzt oder den Kauf plant, stellt sich unweigerlich die grosse Frage: Wohin bewegen sich die Hypothekarzinsen bis 2030? Die kurze Antwort: Extreme Sprünge sind unwahrscheinlich, doch die Zeit der absoluten Tiefstzinsen neigt sich dem Ende zu.

Wir erwarten bis zum Ende des Jahrzehnts ein stabiles Zinsumfeld, das aber tendenziell leicht anziehen wird. Lassen Sie uns gemeinsam einen Blick darauf werfen, was das konkret für Sie bedeutet.

Was erwartet Immobilienbesitzer bis 2030?

Die Zinsentwicklung ist kein reines Zahlenspiel, sondern wird von handfesten wirtschaftlichen Kräften bestimmt. Statt Sie mit komplizierten ökonomischen Modellen zu langweilen, bringen wir es auf den Punkt und geben Ihnen einen klaren Orientierungsrahmen. Unser Basisszenario für die kommenden Jahre stützt sich auf eine genaue Analyse der entscheidenden Treiber.

Man kann sich die Schweizerische Nationalbank (SNB) wie den Dirigenten eines grossen Orchesters vorstellen. Ihr Leitzins gibt den Takt vor, und die Hypothekarzinsen der Banken folgen dieser Melodie – mal schneller, mal langsamer, aber immer in die gleiche Richtung.

Die Schlüsselfaktoren im Detail

Unsere Prognose für die Hypothekarzinsen in der Schweiz bis 2030 deutet auf eine stabile bis leicht steigende Entwicklung hin. Experten, wie etwa die der Zürcher Kantonalbank (ZKB), sehen die Zinsen für längere Laufzeiten stark an die Kapitalmärkte gekoppelt, erwarten kurzfristig aber nur wenig Aufwärtsdruck. Ein wichtiger Indikator, der hypothekarische Referenzzinssatz, wird ab September 2025 bei stabilen 1,25 Prozent erwartet, was diese Einschätzung untermauert.

Um die Lage richtig einzuschätzen, sollten Sie vor allem diese drei Faktoren im Auge behalten:

- Der SNB-Leitzins: Er ist das mächtigste Werkzeug der Nationalbank. Ein tiefer Leitzins macht Finanzierungen günstig, was aktuell noch der Fall ist.

- Die Inflation: Sie ist der grösste Gegenspieler der SNB. Steigt die Teuerung, muss die Nationalbank mit höheren Zinsen gegensteuern, um die Kaufkraft der Bevölkerung zu sichern.

- Das Wirtschaftswachstum: Eine starke Konjunktur kann höhere Zinsen nach sich ziehen. Kühlt sich die Wirtschaft hingegen ab, erhöht das den Druck auf die SNB, die Zinsen zu senken, um die Wirtschaft anzukurbeln.

Die folgende Tabelle fasst die zentralen Treiber zusammen, die unsere Prognose für die Hypothekenzinsen beeinflussen, und gibt eine Einschätzung ihrer wahrscheinlichen Entwicklung.

Schlüsselfaktoren der Zinsentwicklung bis 2030

| Faktor | Aktueller Status | Erwartete Entwicklung bis 2030 | Auswirkung auf Hypothekenzinsen |

|---|---|---|---|

| SNB-Leitzins | Auf einem moderaten Niveau nach den jüngsten Zinsschritten. | Leichte Anstiege möglich, aber keine extremen Sprünge erwartet. | Stabilisierend mit leichter Aufwärtstendenz. |

| Inflation | Unter Kontrolle, aber weiterhin ein Beobachtungspunkt. | Erwartet wird eine Normalisierung im Zielband der SNB. | Dämpft den Druck für starke Zinserhöhungen. |

| Konjunktur | Solides, aber nicht überhitztes Wachstum. | Stabile, moderate Entwicklung des Schweizer BIP. | Unterstützt ein stabiles Zinsumfeld ohne grosse Ausschläge. |

Diese Faktoren zeigen, dass die Weichen eher auf Stabilität als auf dramatische Veränderungen gestellt sind.

Eine gute Prognose ist kein Blick in die Kristallkugel, sondern ein strategischer Kompass. Sie hilft Ihnen, die wahrscheinlichsten Entwicklungen zu erkennen und Ihre Finanzentscheidungen auf einer soliden Basis zu treffen, statt im Nebel zu stochern.

Mit diesem Verständnis der grossen Zusammenhänge sind Sie bestens gerüstet. Es hilft Ihnen, die verschiedenen Szenarien in den nächsten Kapiteln richtig einzuordnen und die beste Entscheidung für Ihre Hypothek zu treffen. Denn die Mechanismen, die Ihre Hypothek beeinflussen, sind eng mit der allgemeinen Dynamik der Kreditzinsen in der Schweiz verknüpft.

Was uns die Vergangenheit über zukünftige Zinsen verrät

Wer eine realistische Prognose für die Hypothekenzinsen bis 2030 in der Schweiz sucht, tut gut daran, zuerst einen Blick in den Rückspiegel zu werfen. Die Zinslandschaft ist kein unberechenbares Wetterphänomen. Vielmehr spiegelt sie klare wirtschaftliche Zyklen und die Entscheidungen der Geldpolitik wider. Man könnte sagen: Zinsen sind das Echo der Wirtschaft. Läuft der Motor heiss, steigen sie. Droht er abzukühlen, fallen sie.

Erinnern Sie sich an die Finanzkrise von 2008? Damals haben die Zentralbanken weltweit die Zinsen massiv gesenkt, um die Wirtschaft wieder anzukurbeln. Auch in der Schweiz läutete dies eine lange Ära extrem günstiger Hypotheken ein, die den Traum vom Eigenheim für viele erst möglich machte.

Das Pendel schlug nach der Pandemie in die andere Richtung aus, als die Inflation plötzlich wieder ein Thema war. Um die Teuerung in den Griff zu bekommen, zog die Schweizerische Nationalbank (SNB) die Zinsschraube wieder an. Diese Beispiele zeigen: Zinsänderungen folgen einer Logik – sie sind kein Zufall.

Das Auf und Ab der Zinskurve

Die Schweizer Zinsgeschichte ist eine Geschichte von Wellenbewegungen. Phasen mit hohen Zinsen wurden zuverlässig von Perioden mit tiefen Zinsen abgelöst – und umgekehrt. Wer diese wiederkehrenden Muster kennt, kann aktuelle Prognosen viel besser einordnen und schützt sich vor falschen Erwartungen.

Im Zentrum des Geschehens steht fast immer die SNB. Ihre Entscheidungen geben den Takt vor, und die Hypothekenzinsen folgen diesem Rhythmus sehr direkt. Ein perfektes Beispiel war der markante Rückgang des SNB-Leitzinses von 1,75 Prozent Mitte 2022 auf letztlich 0 Prozent im Jahr 2025. Diese Lockerung hat den Zinsindex für Wohnimmobilien spürbar von seinen Höchstständen gedrückt.

Der HYPOTHEKE.ch Index, der jährlich über 250'000 Datenpunkte auswertet, fiel in dieser Zeit von 1,67 Prozent auf 1,37 Prozent. Dieses Beispiel verdeutlicht, wie direkt sich die Geldpolitik auf die Finanzierungskosten für Eigenheimbesitzer auswirkt.

Diese Zahlen machen deutlich, wie sensibel der Hypothekarmarkt auf die Signale der Geldpolitik reagiert. Wer diese Dynamiken noch besser verstehen will, findet in diesem Artikel über die Zinsentwicklung und ihre Hintergründe auf lukb.ch wertvolle Einblicke.

Was kleine Zahlen für Ihr Budget bedeuten

Die Hebelwirkung selbst kleinster Zinsänderungen wird oft unterschätzt – meistens so lange, bis die neue Rechnung der Bank im Briefkasten liegt.

Machen wir es an einem konkreten Beispiel fassbar:

- Hypothekarsumme: 800'000 Franken

- Zinsänderung: +0,25 % (ein Viertelprozentpunkt)

- Jährliche Mehrkosten: 2'000 Franken (800'000 CHF * 0,0025)

- Monatliche Mehrbelastung: Rund 167 Franken

Schon ein Anstieg um einen einzigen Basispunkt (+0,01 Prozent) verteuert eine Hypothek von 800'000 Franken um 80 Franken pro Jahr. Das klingt nach wenig, summiert sich über die Laufzeit aber schnell zu beträchtlichen Beträgen.

Dieser kurze Blick in die Geschichte macht klar, warum eine fundierte Prognose und eine kluge Finanzierungsstrategie so entscheidend sind. Das Wissen um vergangene Zyklen ist Ihr bester Schutz vor unliebsamen Überraschungen und hilft Ihnen, die Weichen für die Zukunft richtig zu stellen. Die Herausforderungen sind vielschichtig, doch ein solides Verständnis der Grundlagen schafft die nötige Sicherheit. Erfahren Sie in unserem weiterführenden Artikel mehr über die Herausforderungen des Schweizer Kreditmarktes.

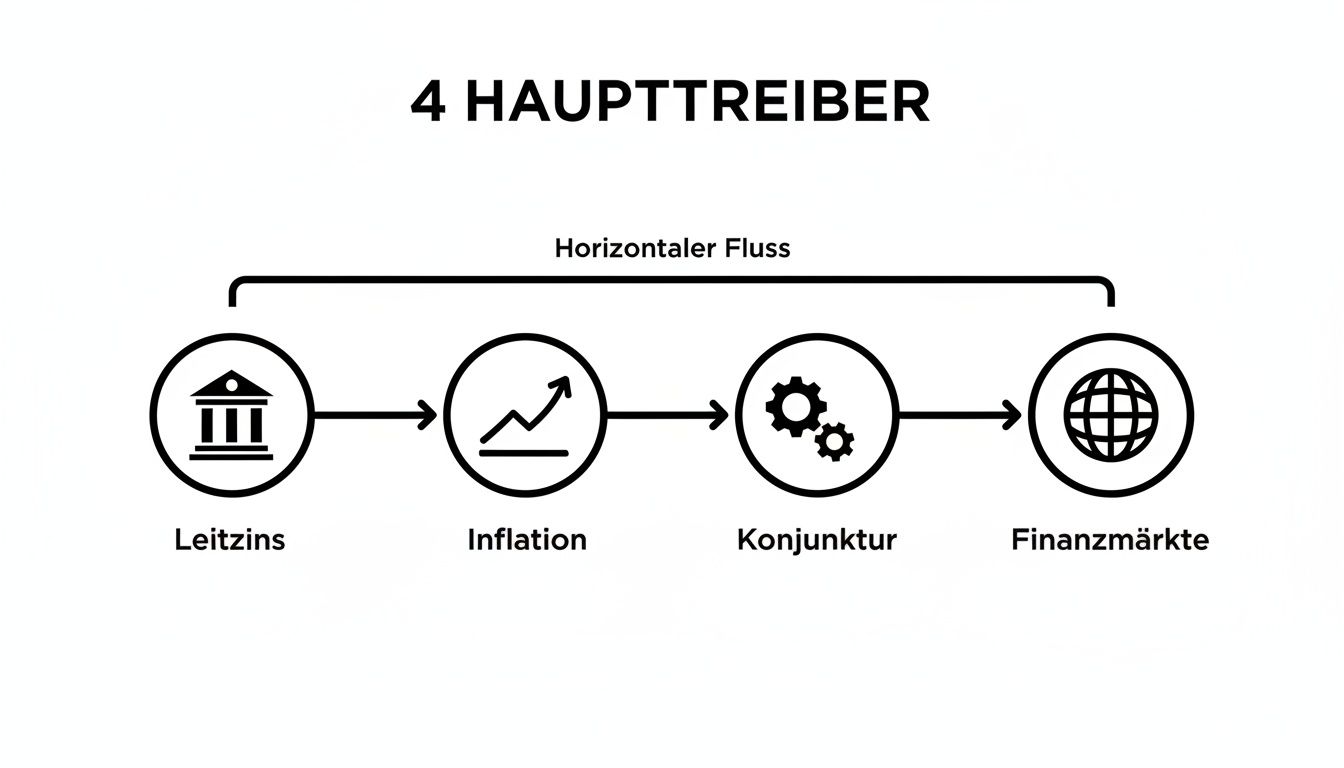

Was steckt hinter Ihrer Hypothek? Die 4 entscheidenden Zinstreiber

Warum steigen und fallen Hypothekenzinsen? Das Ganze wirkt oft undurchschaubar, folgt aber einer klaren Logik. Stellen Sie sich Zinsen einfach wie den Preis für Geld vor: Ist Geld knapp und die Nachfrage hoch, wird es teurer. Vier grosse Kräfte bestimmen dieses Spiel und damit am Ende, wie viel Sie für Ihr Eigenheim bezahlen.

Wer diese vier Faktoren versteht, kann die Prognose für die Hypothekenzinsen in der Schweiz bis 2030 viel besser nachvollziehen. Es ist, als würde man lernen, das Wetter zu deuten, anstatt nur im Regen zu stehen.

Der Hauptschalter: Die Geldpolitik der SNB

Die mit Abstand wichtigste Akteurin auf dem Feld ist die Schweizerische Nationalbank (SNB). Ihr entscheidendes Werkzeug ist der SNB-Leitzins.

Man kann sich diesen Leitzins wie den Hauptschalter im nationalen Stromnetz vorstellen. Legt die SNB den Schalter um und erhöht den Zins, wird die "Energie", also das Geld, für die Geschäftsbanken teurer. Diese Kosten reichen sie fast eins zu eins an ihre Kunden weiter – und schon steigen die Hypothekarzinsen. Senkt sie ihn, passiert das Gegenteil.

Jede Zinsentscheidung der SNB ist also ein starkes Signal, das sich unmittelbar auf die Konditionen Ihrer Hypothek auswirkt.

Der stille Dieb: Die Inflation

Der zweite grosse Einflussfaktor ist die Inflation. Betrachten Sie die Inflation als einen unsichtbaren Dieb, der schleichend die Kaufkraft Ihres Geldes auffrisst. Wenn die Preise für Güter und Dienstleistungen spürbar ansteigen, ist die SNB zum Handeln gezwungen.

Ihre oberste Priorität ist die Preisstabilität. Um die Inflation in den Griff zu bekommen, muss sie die Wirtschaft etwas abbremsen. Das wirksamste Mittel hierfür ist eine Anhebung des Leitzinses, was Kredite und damit Investitionen verteuert.

- Hohe Inflation: Führt fast unweigerlich zu höheren Hypothekenzinsen, da die SNB gegensteuern muss.

- Tiefe Inflation: Gibt der Nationalbank Luft, die Zinsen niedrig zu halten oder sie sogar zu senken, um die Wirtschaft anzukurbeln.

Genau aus diesem Grund verfolgen Finanzexperten die Inflationsdaten mit Argusaugen.

Der Wirtschaftsmotor: Die Konjunktur

Als Drittes kommt der allgemeine Gesundheitszustand der Wirtschaft ins Spiel – die Konjunktur. Sehen Sie die Konjunktur als den Motor der Schweiz.

Läuft der Motor auf Hochtouren, wächst also die Wirtschaft kräftig und die Arbeitslosigkeit ist tief, steigt automatisch die Nachfrage nach Krediten. Firmen investieren, Privatleute konsumieren. Dieser Nachfrageüberhang nach Geld treibt die Zinsen nach oben.

Stottert der Motor hingegen und die Wirtschaft kühlt ab, sinkt der Bedarf an Finanzierungen. Die SNB wird dann tendenziell die Zinsen senken, um Investitionen wieder attraktiver zu machen und den Motor anzuschieben.

Die SNB rechnet für 2025 mit einem BIP-Wachstum von rund 1,5 Prozent. Das deutet auf einen stabil laufenden, aber nicht überhitzten Wirtschaftsmotor hin – ein gutes Zeichen für ein gemässigtes Zinsumfeld.

Das globale Wetter: Die internationalen Finanzmärkte

Die Schweiz ist keine Insel. Der vierte Treiber sind die internationalen Finanzmärkte, die wie das globale Wetter mal für Sonnenschein, mal für stürmische Zeiten sorgen.

Entscheidungen der Europäischen Zentralbank (EZB) in Frankfurt oder der US-Notenbank (Fed) in Washington haben direkte Auswirkungen. Steigen die Zinsen im Ausland markant, müssen Schweizer Banken oft mitziehen, um für internationale Anleger attraktiv zu bleiben.

Auch globale Krisen, politische Spannungen oder unterbrochene Lieferketten können für Turbulenzen sorgen, die direkt auf die Schweizer Zinslandschaft durchschlagen.

Das Zusammenspiel dieser vier Kräfte ist komplex, aber entscheidend für Ihre Finanzplanung. Nach dem Inflationsschock von 2022 hat sich die Lage mit einem Leitzins von 1,25 Prozent (Stand Mitte 2024) wieder deutlich entspannt. Analysten erwarten jedoch ab Mitte 2026 eine wieder leicht anziehende Teuerung, was den Druck auf die Zinsen erhöhen könnte. Einige Experten prognostizieren eine erste Leitzinserhöhung deshalb erst für 2027. Mehr über die komplexen Zusammenhänge der Zinsentwicklung erfahren Sie direkt bei ubs.com.

In diesem Umfeld ist eine gute Kreditwürdigkeit Ihr ganz persönlicher Schutzschirm. Sie sichert Ihnen auch in unruhigen Zeiten den Zugang zu besseren Konditionen. In unserem Ratgeber zeigen wir Ihnen, wie Sie gezielt Ihre Bonität verbessern können.

Drei mögliche Zinsszenarien bis 2030

Niemand kann die Zukunft exakt vorhersagen. Aber man kann sich auf die wahrscheinlichsten Entwicklungen einstellen. Eine seriöse Prognose der Hypothekenzinsen für die Schweiz bis 2030 arbeitet deshalb nicht mit einer einzigen, in Stein gemeisselten Zahl, sondern mit durchdachten Szenarien. Jedes Szenario ist wie eine alternative Landkarte für die kommenden Jahre und basiert auf unterschiedlichen wirtschaftlichen Annahmen.

Anstatt uns auf eine unsichere Vorhersage zu versteifen, skizzieren wir drei plausible Wege für die Zinsentwicklung. Das gibt Ihnen die nötige Grundlage, um Ihre Finanzstrategie an Ihre persönliche Risikobereitschaft anzupassen und wirklich fundierte Entscheidungen zu treffen.

Die folgende Grafik zeigt auf einen Blick die vier grossen Kräfte, die hier am Werk sind: der Leitzins der Nationalbank, die Inflation, die allgemeine Konjunktur und die globalen Finanzmärkte. Sie bestimmen massgeblich den Kurs der Zinsen bis ins Jahr 2030.

Man sieht sofort: Diese Faktoren sind eng miteinander verflochten und beeinflussen sich gegenseitig. Genau das macht langfristige Prognosen so komplex und anspruchsvoll.

Szenario 1: Das Basisszenario (hohe Wahrscheinlichkeit)

Dieses Szenario ist unser wahrscheinlichster Pfad. Wir gehen hier von einer sanften wirtschaftlichen Normalisierung aus, ohne grosse Schocks oder böse Überraschungen. Die Schweizer Wirtschaft wächst moderat, und die Inflation pendelt sich im Zielband der SNB von 0 bis 2 Prozent ein.

In so einem Umfeld hat die Schweizerische Nationalbank (SNB) keinen Grund für hektische Manöver. Sie wird den Leitzins behutsam anpassen, um die Wirtschaft im Gleichgewicht zu halten.

- Annahmen: Stabiles Wirtschaftswachstum, Inflation zwischen 1 und 1,5 Prozent, SNB-Leitzins bewegt sich langsam in Richtung 1,5 Prozent.

- Auswirkung: 10-jährige Festhypotheken dürften sich in einem Korridor von 2,0 bis 2,5 Prozent einpendeln. Das wäre historisch gesehen immer noch günstig, aber eben doch spürbar mehr als heute.

Für Hypothekarnehmer bedeutet dieses Szenario vor allem Planbarkeit. Man muss aber auch damit rechnen, etwas höhere Zinskosten im Budget zu berücksichtigen.

Szenario 2: Das optimistische Szenario (mittlere Wahrscheinlichkeit)

Was, wenn die Zinsen tief bleiben oder sogar noch leicht sinken? Das ist unser optimistisches Szenario. Die treibende Kraft dahinter wäre eine schwächelnde Konjunktur, sowohl hierzulande als auch global.

Sollte die Wirtschaft an Dynamik verlieren, würde das den Inflationsdruck automatisch dämpfen. Die SNB stünde unter Druck, die Zinsen niedrig zu halten oder sie sogar zu senken, um Investitionen und den Konsum wieder anzukurbeln.

- Annahmen: Stagnierendes Wirtschaftswachstum, Inflation nahe null oder sogar leicht negativ, SNB hält den Leitzins bei 1,25 Prozent oder senkt ihn weiter.

- Auswirkung: 10-jährige Festhypotheken könnten im Bereich von 1,5 bis 1,8 Prozent verharren. In diesem Umfeld wären SARON-Hypotheken besonders attraktiv.

Für alle Kreditnehmer wäre das natürlich eine gute Nachricht. Es würde aber gleichzeitig auf eine insgesamt angespannte wirtschaftliche Lage hindeuten.

Szenario 3: Das pessimistische Szenario (geringe Wahrscheinlichkeit)

Dieses Szenario beschreibt eine unerwartete und schnelle Rückkehr der Inflation. Ein geopolitischer Schock, explodierende Energiepreise oder anhaltende Lieferkettenprobleme könnten die Teuerung weltweit und damit auch in der Schweiz plötzlich wieder anheizen.

Die SNB müsste dann entschlossen handeln. Um ihre Glaubwürdigkeit bei der Inflationsbekämpfung zu wahren, müsste sie den Leitzins deutlich anheben. Das würde Hypotheken empfindlich verteuern.

- Annahmen: Unerwarteter Inflationsschub auf über 3 Prozent, SNB muss mit raschen Zinserhöhungen reagieren, Leitzins steigt auf 2,5 Prozent oder mehr.

- Auswirkung: Die Zinsen für 10-jährige Festhypotheken könnten auf über 3,5 Prozent klettern. Das würde die monatliche Belastung für viele Haushalte stark erhöhen.

Die Betrachtung dieser drei Szenarien zeigt die Komplexität und Unsicherheit von Langfristprognosen. Ansätze wie "VUCA verstehen, Zukunft gestalten" können helfen, in einem solch volatilen Umfeld bessere Entscheidungen zu treffen.

Die folgende Tabelle stellt die drei Szenarien übersichtlich gegenüber und hilft Ihnen dabei, die Konsequenzen für Ihre persönliche Finanzierungsstrategie besser abzuschätzen.

Vergleich der Zinsszenarien bis 2030

Diese Tabelle stellt die drei möglichen Szenarien für die Hypothekenzinsen bis 2030 gegenüber und zeigt die zugrundeliegenden wirtschaftlichen Annahmen.

| Szenario | Wahrscheinlichkeit | Annahmen (Inflation, SNB-Leitzins) | Prognose 10-Jahres-Festhypothek | Empfehlung für Kreditnehmer |

|---|---|---|---|---|

| Basisszenario | Hoch | Inflation bei 1–1,5 %; SNB-Leitzins bei 1,5 % | 2,0 % – 2,5 % | Langfristige Festhypotheken sichern, um Planungssicherheit zu gewinnen. |

| Optimistisch | Mittel | Inflation nahe 0 %; SNB-Leitzins bei ≤1,25 % | 1,5 % – 1,8 % | SARON-Hypotheken oder kurze Laufzeiten nutzen, um von tiefen Zinsen zu profitieren. |

| Pessimistisch | Gering | Inflation über 3 %; SNB-Leitzins bei ≥2,5 % | Über 3,5 % | Zinsen sofort und so lange wie möglich fixieren, um sich gegen starke Anstiege abzusichern. |

Jedes dieser Szenarien hat natürlich ganz unterschiedliche Auswirkungen auf Ihre Finanzen. Wenn Sie bereits jetzt überlegen, wie Sie von den aktuellen Zinsen profitieren können, liefert unser Ratgeber zum Thema Umschuldung bei sinkenden Zinsen wertvolle Denkanstösse.

Was die Zinsentwicklung für Ihre Finanzen bedeutet

Prognosen und Szenarien sind eine Sache, aber was heisst das jetzt ganz konkret für Ihren Geldbeutel? Reden wir Klartext. Wir brechen die grosse, komplexe Zinswelt auf das herunter, was für Sie am Ende zählt: die Zahlen in Ihrer Haushaltsrechnung.

Die gute Nachricht zuerst: Eine Zins-Explosion, wie wir sie in der Vergangenheit schon erlebt haben, zeichnet sich gemäss der Prognose für die Hypothekenzinsen in der Schweiz bis 2030 nicht ab. Aber täuschen Sie sich nicht – selbst kleine Veränderungen haben eine enorme Hebelwirkung.

Der Zins-Effekt bei Ihrer Hypothek

Machen wir es an einem Beispiel aus dem echten Leben greifbar. Nehmen wir eine ganz typische Hypothek für ein Eigenheim in der Schweiz:

- Hypothekarsumme: 750'000 CHF

- Aktueller Zinssatz (Annahme): 2,0 %

- Jährliche Zinskosten: 15'000 CHF

- Monatliche Zinsbelastung: 1'250 CHF

Dieser Betrag ist für die meisten Familien ein Fixpunkt im monatlichen Budget. Doch was passiert, wenn die Zinsen nun, wie in unserem Basisszenario erwartet, leicht anziehen?

Rechnen wir mit einem moderaten Anstieg von nur 0,5 Prozentpunkten. Ihr neuer Zinssatz läge damit bei 2,5 %. Die Rechnung sieht plötzlich anders aus:

- Neuer Zinssatz: 2,5 %

- Neue jährliche Zinskosten: 18'750 CHF (750'000 CHF × 0,025)

- Neue monatliche Zinsbelastung: 1'562.50 CHF

Das sind auf einen Schlag 312.50 CHF mehr pro Monat. Aufs Jahr gerechnet summiert sich das auf stolze 3'750 CHF. Das ist Geld, das plötzlich im Familienbudget fehlt – Geld, das sonst für die Ferien, die Hobbys der Kinder oder die Altersvorsorge da gewesen wäre.

Ein scheinbar kleiner Zinsanstieg von einem halben Prozentpunkt kann Ihre jährlichen Wohnkosten um mehrere Tausend Franken erhöhen. Diese Sensibilität unterstreicht, wie wichtig eine sorgfältige und vorausschauende Finanzierungsstrategie ist.

Nicht nur Immobilienbesitzer sind betroffen

Der Irrglaube, die Zinspolitik betreffe nur Hausbesitzer, ist weit verbreitet. Tatsächlich sickert der SNB-Leitzins durch das gesamte Finanzsystem und beeinflusst, wie teuer Geld für uns alle wird. Eine Zinswende spüren Sie also auch in ganz anderen Lebensbereichen.

Wo höhere Zinsen ebenfalls zu Buche schlagen:

- Konsumkredite: Die Zinsen für einen Privatkredit, sei es für eine unerwartete Reparatur oder eine grössere Anschaffung, dürften ebenfalls steigen. Ein Kredit über 20'000 CHF könnte Sie über die Laufzeit schnell einige Hundert Franken mehr kosten.

- Autokredite und Leasing: Auch die Finanzierung eines Fahrzeugs wird teurer. Sowohl die Zinsen für klassische Autokredite als auch die kalkulatorischen Zinssätze im Leasing ziehen an, was direkt zu höheren Monatsraten führt.

- KMU-Kredite: Für kleine und mittlere Unternehmen werden Investitions- und Betriebsmittelkredite kostspieliger. Das kann die Innovations- und Investitionsfreude von Firmen dämpfen und bremst so indirekt die ganze Wirtschaft.

Wenn Sie selbst nachrechnen wollen, was eine Zinsänderung für eine bestimmte Kreditsumme bedeutet, können Sie mit unserem praktischen Kreditrechner ganz einfach verschiedene Szenarien durchspielen.

Warum Ihre Bonität jetzt noch wichtiger wird

In einem Umfeld steigender Zinsen wird eine gute Bonität zu Ihrem wertvollsten finanziellen Kapital. Warum? Ganz einfach: Für die Banken steigt mit höheren Zinsen auch das Risiko, denn die monatliche Belastung für Kreditnehmer wächst. Deshalb schauen sie bei der Prüfung der Kreditwürdigkeit noch genauer hin als sonst.

Stellen Sie sich zwei Personen vor, die den gleichen Kredit beantragen. Person A hat eine saubere Zahlungshistorie und eine grundsolide Bonität. Person B hatte in der Vergangenheit immer mal wieder Zahlungsschwierigkeiten.

- Person A (gute Bonität): Bekommt den Kredit zu den bestmöglichen Konditionen, zum Beispiel zu 5,9 %.

- Person B (schwächere Bonität): Muss für das höhere Risiko, das die Bank eingeht, einen Aufschlag zahlen und erhält den Kredit vielleicht nur zu 7,9 %.

Bei einem Kredit von 50'000 CHF über 5 Jahre bedeutet dieser Unterschied von 2 Prozentpunkten über 2'500 CHF an zusätzlichen Zinskosten!

Wenn nun das allgemeine Zinsniveau steigt, wird dieser Risikoaufschlag für Kunden mit schwankender Bonität oft noch grösser. Eine gute Bonität ist also nicht nur Ihre Eintrittskarte zu einer Finanzierung, sondern vor allem Ihr stärkster Hebel für Top-Konditionen. Es zahlt sich also buchstäblich aus, wenn Sie sich proaktiv um Ihre Kreditwürdigkeit kümmern.

Ihre Strategie: Festhypothek oder SARON-Hypothek?

Die Szenarien zeigen eines ganz klar: Die Zinswelt bleibt unruhig. Aber was bedeutet das jetzt konkret für Sie, wenn Sie vor der Wahl zwischen einer Festhypothek und einer SARON-Hypothek stehen? Im Grunde ist es die altbekannte Abwägung zwischen Sicherheit und Flexibilität – und Ihre persönliche Risikobereitschaft spielt dabei die Hauptrolle.

Stellen Sie sich eine Festhypothek wie einen langfristigen Mietvertrag für Ihr Geld vor. Sie legen heute einen Zinssatz fest, und dieser bleibt für die gesamte Laufzeit – oft fünf oder zehn Jahre – in Stein gemeisselt. Das verschafft Ihnen eine absolut verlässliche Planungsgrundlage. Ihre monatliche Belastung ist fix, egal, was an den Märkten passiert.

Die SARON-Hypothek tickt da ganz anders. Sie ist eher wie eine flexible Monatsmiete, bei der sich der Preis laufend anpasst. Ihr Zinssatz ist direkt an den aktuellen Marktzins (den SARON) gekoppelt, zuzüglich einer individuellen Marge der Bank. In Phasen mit tiefen Zinsen ist dieses Modell oft unschlagbar günstig, birgt aber das Risiko, dass Ihre Kosten bei einem Zinsanstieg schnell nach oben schnellen.

Wann lohnt sich welche Hypothek?

Die Wahl des passenden Modells ist nie eine Frage von «richtig» oder «falsch», sondern eine rein strategische Überlegung. Ihre Entscheidung sollte sich immer an den möglichen Zinsszenarien und Ihrer persönlichen finanziellen Situation orientieren.

Eine Festhypothek ist ideal, wenn Sie:

- Sicherheit über alles stellen: Sie wollen Ihr Budget auf Jahre hinaus exakt planen und auch bei steigenden Zinsen ruhig schlafen.

- Vom Basisszenario ausgehen: Sie rechnen mit leicht steigenden Zinsen und möchten sich das heutige, noch relativ tiefe Niveau langfristig sichern.

- Keine Zinsrisiken eingehen wollen: Ihr Budget hat wenig Spielraum für unvorhergesehene Mehrkosten.

Eine SARON-Hypothek könnte die bessere Wahl sein, wenn Sie:

- Vom optimistischen Szenario ausgehen: Sie erwarten gleichbleibende oder vielleicht sogar sinkende Zinsen und möchten davon direkt profitieren.

- Finanziell flexibel sind: Höhere Zinszahlungen würden Ihr Budget nicht ins Wanken bringen, falls das pessimistische Szenario doch eintritt.

- Den Markt aktiv im Auge behalten: Sie sind bereit, bei einem plötzlichen Zinsanstieg rasch zu reagieren und allenfalls in ein festverzinsliches Modell zu wechseln.

In der Prognose für die Hypothekenzinsen in der Schweiz bis 2030 deutet vieles auf eine Normalisierung hin. Das spricht tendenziell für die Absicherung durch eine Festhypothek – vor allem für sicherheitsorientierte Hausbesitzer.

Refinanzierung oder Abschluss clever planen

Für alle, deren Hypothek bald ausläuft, ist das richtige Timing entscheidend. Wer mit steigenden Zinsen rechnet, sollte nicht bis zur letzten Sekunde warten. Viele Banken bieten eine Forward-Hypothek an, mit der Sie sich die heutigen Konditionen schon 6 bis 18 Monate im Voraus sichern können. Das kostet zwar einen kleinen Zinsaufschlag, ist aber oft eine gut investierte Prämie für garantierte Sicherheit.

Wer einen Immobilienkauf plant, steht vor einer ganz ähnlichen Überlegung. Abwarten und auf sinkende Zinsen zu hoffen, kann ein riskantes Spiel sein, denn in der Zwischenzeit könnten die Immobilienpreise weiter anziehen. Hier ist ein gründlicher Vergleich verschiedener Anbieter das A und O, um die aktuell besten Konditionen zu ergattern.

Um die richtige Entscheidung zu fällen, kann eine einfache Checkliste Wunder wirken.

Ihre persönliche Entscheidungs-Checkliste:

- Risikofähigkeit: Wie viel Puffer hat mein Budget für steigende Zinsen? Bin ich bereit, dieses Risiko zu tragen?

- Markterwartung: Welches der drei Zinsszenarien halte ich persönlich für am wahrscheinlichsten?

- Lebensplanung: Stehen in den nächsten Jahren grössere Veränderungen an (beruflich, familiär), die meine Finanzen beeinflussen könnten?

- Angebotsvergleich: Habe ich mir wirklich die Zeit genommen, Angebote von mehreren Banken, Versicherungen oder Pensionskassen einzuholen und die Konditionen zu vergleichen?

Wenn Sie diese vier Punkte für sich klar beantworten, legen Sie den Grundstein für eine Finanzierungsstrategie, die wirklich zu Ihnen passt – und Sie vor teuren Fehlentscheidungen bewahrt.

Die brennendsten Fragen zur Hypothekenzins-Prognose

Eine Prognose der Hypothekenzinsen in der Schweiz bis 2030 ist ein komplexes Thema. Verständlich, dass da viele Fragen auftauchen. Hier gehen wir auf die Punkte ein, die Immobilienbesitzer und solche, die es werden wollen, jetzt am meisten bewegen – mit klaren und praxisnahen Antworten.

Wie verlässlich ist ein Zinsausblick bis 2030 wirklich?

Ganz ehrlich? Keine Prognose ist eine in Stein gemeisselte Garantie. Sehen Sie sie eher wie eine Wettervorhersage für eine längere Reise: Sie zeigt die wahrscheinlichste Route auf, aber ein unerwartetes Gewitter kann den Weg immer ändern. Unsere Analysen stützen sich auf aktuelle Wirtschaftsdaten und bewährte Modelle, um die wahrscheinlichste Entwicklung abzubilden.

Genau deshalb arbeiten wir mit verschiedenen Szenarien – von optimistisch bis pessimistisch. So können Sie sich auf verschiedene Zukünfte einstellen und Ihre Finanzstrategie flexibel halten, anstatt alles auf eine Karte zu setzen. Unsere Prognose ist Ihr Kompass, nicht Ihr Schicksal.

Festhypothek oder SARON – was ist jetzt die klügere Wahl?

Das ist die Gretchenfrage und die Antwort hängt stark von Ihrer persönlichen Risikotoleranz ab. Mit einer Festhypothek kaufen Sie sich vor allem eines: absolute Planungssicherheit und ruhige Nächte. Der Zinssatz bleibt über die gesamte Laufzeit gleich, egal was am Markt passiert. Ideal für alle, die Stabilität über alles stellen.

Die SARON-Hypothek ist oft der günstigere Einstieg, aber sie tanzt direkt im Takt der Schweizerischen Nationalbank (SNB). Hebt die SNB den Leitzins an, spüren Sie das sofort bei Ihren Zinskosten. Sie ist eine gute Option, wenn Sie finanziell flexibel sind, von tiefen Zinsen profitieren wollen und das damit verbundene Risiko bewusst eingehen.

Die Entscheidung lässt sich auf eine Kernfrage reduzieren: Was ist Ihnen wichtiger – garantierte Stabilität oder die Chance auf tiefere Kosten mit einem gewissen Nervenkitzel? Ihre ehrliche Antwort darauf zeigt Ihnen den Weg.

Spielt der starke Franken bei den Hypothekenzinsen eine Rolle?

Und was für eine! Der starke Franken wirkt wie ein natürlicher Inflationsdämpfer für die Schweiz. Weil importierte Waren für uns günstiger werden, bremst er den allgemeinen Preisanstieg.

Das verschafft der SNB einen entscheidenden Vorteil: Sie muss die Zinsen nicht so aggressiv anheben wie andere Zentralbanken, um die Inflation in Schach zu halten. Würde der Franken plötzlich schwächer, würde der Import teurer, die Inflation anziehen und die SNB müsste wohl rascher an der Zinsschraube drehen. Man kann also sagen: Unsere starke Währung ist ein zentraler Stabilitätsanker für das Schweizer Zinsniveau.

Sie suchen eine Finanzierung, die perfekt zu Ihrer persönlichen Strategie passt? Auf kredit-vergleich.ch können Sie unkompliziert und schnell die Angebote zahlreicher Schweizer Banken gegenüberstellen. Finden Sie den richtigen Kredit für Ihr Vorhaben auf https://kredit-vergleich.ch.

Alright, JL33app. Ready to download and see what the hype is about. Hopefully the app is smooth and the games are fun. Download yours at jl33app!

MXWin’s up next! Always on the hunt for fresh sites to try. Hoping for good bonuses and a responsive platform. Find your win at mxwin

PH35… Alright, I’m intrigued. Let’s dive in and see what this platform has to offer. New things are fun. PH35 right here: ph35