Unsere zentrale Prognose für die Hypothekarzinsen 2025 in der Schweiz lässt sich auf einen einfachen Nenner bringen: Wir steuern auf eine Phase der Stabilität mit leicht sinkender Tendenz zu. Viele Experten gehen davon aus, dass die Schweizerische Nationalbank (SNB) den Leitzins auf dem aktuellen Niveau belässt oder vielleicht sogar noch ein Stück nach unten korrigiert.

Das macht sowohl Festhypotheken als auch SARON-Finanzierungen weiterhin sehr attraktiv. Für Sie als Immobilienkäufer oder -besitzer bedeutet das vor allem eines: ein planbares und günstiges Zinsumfeld für Ihr Vorhaben.

Hypothekarzinsen 2025: eine erste Einschätzung

Die Frage, wohin die Zinsreise geht, treibt wohl jeden um, der eine Immobilie besitzt oder kaufen möchte. Für 2025 zeichnet sich aber ein recht klares Bild ab: Die Zeit der grossen, unvorhersehbaren Zinssprünge scheint vorerst hinter uns zu liegen. Stattdessen bewegen wir uns in einem Korridor, der von Stabilität und einer guten Portion Vorhersehbarkeit geprägt ist.

Diese Entwicklung ist kein Zufall, sondern das direkte Ergebnis gezielter geldpolitischer Weichenstellungen. Die Schweizerische Nationalbank (SNB) gibt hier den Takt vor. Ihre Hauptaufgabe ist es, für Preisstabilität zu sorgen – das heisst, die Inflation im Zielbereich von 0 bis 2 Prozent zu halten.

Da die Inflation in der Schweiz momentan sehr tief ist und mancherorts sogar leichte Deflationssorgen aufkommen, hat die SNB kaum einen Grund, an der Zinsschraube zu drehen. Ein stabiler oder sogar leicht sinkender Leitzins schlägt sich fast direkt auf die Kosten Ihrer Hypothek nieder.

Die wichtigsten Treiber im Überblick

Um die Prognose für 2025 wirklich greifbar zu machen, müssen wir uns die Schlüsselfaktoren ansehen, die diese Entwicklung steuern. Man kann es sich ein bisschen wie bei einer Wettervorhersage vorstellen: Verschiedene Elemente müssen zusammenspielen, damit eine verlässliche Aussage möglich wird.

Die folgende Tabelle fasst die wichtigsten Einflussgrössen zusammen und erklärt, warum die Zeichen momentan so klar auf Stabilität stehen.

Schlüsselfaktoren der Zinsentwicklung 2025

Diese Tabelle zeigt die wichtigsten Treiber für die Hypothekenzinsen 2025 und deren erwartete Entwicklung.

| Faktor | Aktueller Status | Prognose für 2025 | Auswirkung auf Hypothekenzinsen |

|---|---|---|---|

| SNB-Leitzins | Auf tiefem Niveau gehalten | Voraussichtlich stabil oder leicht sinkend | Dämpfend: Hält kurzfristige Zinsen (SARON) niedrig. |

| Inflation | Sehr tief, nahe der Nulllinie | Bleibt voraussichtlich im unteren Zielbereich | Dämpfend: Nimmt den Druck für Zinserhöhungen. |

| Wirtschaftswachstum | Moderat und eher verhalten | Leichtes, aber kein boomendes Wachstum erwartet | Stabilisierend: Eine starke Konjunktur würde die Zinsen antreiben. |

| Globales Zinsumfeld | Uneinheitlich, EZB und Fed agieren vorsichtig | Keine aggressiven Zinserhöhungen im Ausland erwartet | Stabilisierend: Weniger externer Druck auf die SNB. |

Diese besondere Konstellation schafft ein sehr vorteilhaftes Umfeld für alle, die eine Hypothek aufnehmen oder erneuern. Im Gegensatz zu Privatkrediten, bei denen vor allem die individuelle Bonität die Konditionen bestimmt, hängen Hypotheken viel stärker am gesamtwirtschaftlichen Umfeld. Ausführliche Informationen zur Funktionsweise und den aktuellen Konditionen finden Sie in unserem umfassenden Ratgeber zu Kreditzinsen in der Schweiz.

Das Wichtigste in Kürze: Die Prognose für die Hypothekarzinsen 2025 ist keine reine Spekulation. Sie ist die logische Konsequenz der aktuellen Wirtschaftsdaten. Eine tiefe Inflation und ein moderates Wachstum geben der SNB den Spielraum, die Zinsen niedrig zu halten – und das sind gute Nachrichten für alle Kreditnehmer.

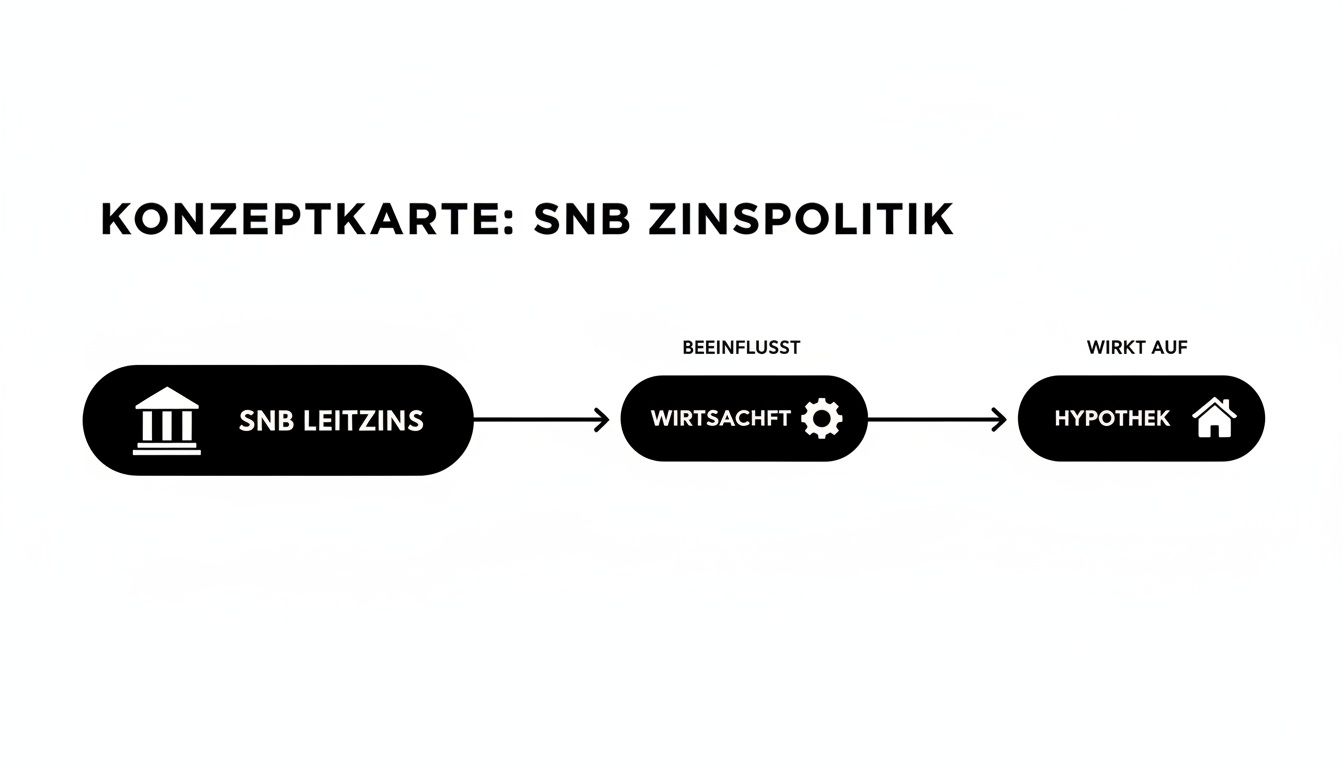

Wie der SNB-Leitzins Ihre Hypothek steuert

Um zu verstehen, wohin die Reise bei den Hypothekarzinsen 2025 geht, müssen wir erst einmal einen Blick in den Maschinenraum der Schweizer Geldpolitik werfen. Das wichtigste Steuerungselement dort ist der SNB-Leitzins. Man kann ihn sich wie das Gaspedal der Schweizer Wirtschaft vorstellen: Die Schweizerische Nationalbank (SNB) tritt drauf, um die Konjunktur anzukurbeln, oder sie nimmt den Fuss vom Gas, um eine Überhitzung – also eine hohe Inflation – zu verhindern.

Jede Entscheidung der SNB zu diesem Zins hat direkte und fast sofortige Folgen für Ihre Finanzierungskosten. Der Leitzins ist quasi der "Einkaufspreis", zu dem sich Geschäftsbanken bei der Nationalbank Geld leihen können.

Diese Kosten geben die Banken natürlich an ihre Kunden weiter. Ein tiefer Leitzins macht es für Banken günstiger, an frisches Geld zu kommen, was sich in tieferen Hypothekarzinsen niederschlägt. Umgekehrt verteuert ein hoher Leitzins die Refinanzierung für die Banken und damit auch Ihre Hypothek.

Die direkte Verbindung zu Ihrer Hypothek

Am schnellsten und direktesten spüren Sie die Auswirkungen bei den Geldmarkt-Hypotheken, allen voran der SARON-Hypothek. Der SARON (Swiss Average Rate Overnight) klebt förmlich am aktuellen Zinsniveau, das die SNB vorgibt.

Senkt die SNB also den Leitzins, merken Sie das bei einer SARON-Hypothek fast sofort an einer tieferen Zinsbelastung. Steigt er, schlägt sich das ebenso schnell in höheren Raten nieder.

Ganz einfach gesagt: Der SNB-Leitzins ist der Anker für das gesamte Zinsgefüge in der Schweiz. Eine Politik der ruhigen Hand mit tiefen Zinsen, wie wir sie im Moment erleben, ist der Hauptgrund für die aktuell attraktiven Konditionen.

Bei Festhypotheken ist der Zusammenhang etwas weniger direkt. Ihr Zinssatz orientiert sich stärker an den langfristigen Zinsen am Kapitalmarkt, den sogenannten Swap-Sätzen. Diese preisen aber bereits die Erwartungen an die zukünftige Geldpolitik der SNB ein. Wenn die Finanzmärkte also davon ausgehen, dass die SNB die Zinsen noch lange tief halten wird, bleiben auch die Konditionen für langfristige Festhypotheken niedrig.

Warum die Weltlage für die Schweiz so wichtig ist

Die SNB agiert natürlich nicht im luftleeren Raum. Ihre Entscheidungen hängen stark von dem ab, was auf der globalen Wirtschaftsbühne passiert. Für die Prognose der Hypothekarzinsen 2025 in der Schweiz sind vor allem zwei Faktoren entscheidend:

- Die Wirtschaftslage im Ausland: Schwächelt die Konjunktur bei wichtigen Handelspartnern wie der Eurozone oder den USA, spürt das unsere Exportwirtschaft sofort. Um die eigene Wirtschaft zu stützen, neigt die SNB in solchen Phasen dazu, die Zinsen tief zu halten.

- Der starke Franken: In unsicheren Zeiten flüchten Anleger gerne in den sicheren Hafen des Schweizer Frankens. Ein zu starker Franken ist aber Gift für unsere Exportindustrie und drückt die Inflation. Um gegenzusteuern, kann die SNB die Zinsen senken und den Franken so für Anleger weniger attraktiv machen.

Diese Kräfte erklären, warum die aktuelle Stabilität bei den Hypothekarzinsen kein Zufall ist. Die tiefen Zinsen hängen eng mit der geringen Inflation und dem starken Franken zusammen – und das sind gute Vorzeichen für die Prognosen. Analysten bestätigen, dass der SNB-Leitzins nach den jüngsten Senkungen wohl bis Mitte 2025 stabil bleiben dürfte, da der Inflationsdruck einfach fehlt. Werfen Sie einen Blick auf die aktuelle Zinsentwicklung auf moneypark.ch, um die Trends zu verfolgen.

Dieses Zusammenspiel bildet die Grundlage für die heutige Zinspolitik und damit für die Kosten Ihrer Hypothek. Wenn Sie die Meldungen der SNB und die globalen Wirtschaftsnachrichten im Auge behalten, bekommen Sie ein besseres Gefühl für die künftige Zinsentwicklung. Die Finanzwelt ist komplex, aber ein grundlegendes Verständnis hilft enorm bei der eigenen Planung. Erfahren Sie mehr über die Herausforderungen des Schweizer Kreditmarktes in unserem Artikel.

Drei mögliche Zinsszenarien für 2025

Eine verlässliche Zinsprognose für 2025 zu geben, ist ein bisschen wie das Wetter in den Bergen vorherzusagen: Man kennt das Ziel, muss aber auf alles vorbereitet sein. Genau darum geht es. Anstatt Ihnen eine einzige, starre Zahl zu präsentieren, die morgen schon wieder alt ist, skizzieren wir lieber drei plausible Wege, die die Zinsentwicklung nehmen könnte.

So sind Sie auf jedes «Wetter» vorbereitet und können fundierte Entscheidungen für Ihre Finanzen treffen. Denn am Ende des Tages hängt alles davon ab, wie sich die Gesamtwirtschaft entwickelt und wie die Schweizerische Nationalbank (SNB) darauf reagiert.

Diese Grafik zeigt auf einen Blick, wie die Entscheidungen der SNB bei Ihnen, respektive bei Ihrer Hypothek, ankommen.

Man sieht klar: Der SNB-Leitzins ist der Dominostein, der die ganze Kette in Bewegung setzt.

Szenario 1: Das Basisszenario (hohe Wahrscheinlichkeit)

Dieses Szenario ist, wenn Sie so wollen, unser Hauptpfad. Wir gehen davon aus, dass sich die Dinge mehr oder weniger so weiterentwickeln wie bisher. Das Wirtschaftswachstum in der Schweiz bleibt solide, aber ohne grosse Sprünge, und die Inflation pendelt sich gemütlich im Zielbereich der SNB von 0 bis 2 Prozent ein.

Für die Nationalbank bedeutet das: kein Grund zur Hektik. Der Leitzins wird aller Voraussicht nach auf seinem tiefen Niveau bleiben, vielleicht gibt es sogar noch eine minimale Korrektur nach unten.

Was heisst das für Sie? Ganz einfach: Die Zinsen für SARON-Hypotheken bleiben extrem attraktiv. Auch Festhypotheken, besonders mit Laufzeiten zwischen drei und fünf Jahren, dürften sich seitwärts bewegen. Für Sie bedeutet das vor allem Planungssicherheit und Stabilität.

Szenario 2: Das optimistische Szenario (mittlere Wahrscheinlichkeit)

Stellen wir uns vor, der globale Konjunkturmotor kommt überraschend stark auf Touren. Die Schweizer Exportindustrie brummt, die Arbeitslosigkeit geht zurück und die Löhne legen spürbar zu. Ein solcher Aufschwung hätte natürlich auch eine Kehrseite: Der Inflationsdruck würde steigen.

In so einem Fall müsste die SNB die Zügel etwas anziehen, um eine Überhitzung zu vermeiden – sprich, den Leitzins leicht anheben. Die Finanzmärkte würden diesen Schritt schon weit im Voraus riechen und entsprechend reagieren.

So würde sich das auf Ihre Hypothek auswirken:

- Festhypotheken: Die Zinsen für längere Laufzeiten (7 bis 10 Jahre) wären die ersten, die anziehen. Sie spiegeln nämlich die Zukunftserwartungen wider.

- SARON-Hypotheken: Diese würden erst teurer, wenn die SNB den Leitzins tatsächlich erhöht. Kurzfristig blieben sie also noch günstig.

Für alle, die eine Finanzierung planen, schliesst sich hier das Zeitfenster für extrem günstige Langfrist-Hypotheken. Der Gedanke, sich die aktuellen Konditionen für viele Jahre zu sichern, gewinnt plötzlich an Dringlichkeit.

Szenario 3: Das pessimistische Szenario (geringe Wahrscheinlichkeit)

Dieses Szenario ist der «Plan B» für den Fall, dass es ungemütlich wird. Eine globale Abkühlung, ausgelöst durch geopolitische Krisen oder eine Rezession bei wichtigen Handelspartnern wie Deutschland, würde die Schweiz direkt treffen.

Die SNB stünde massiv unter Druck, die Wirtschaft zu stützen und eine Deflation (sinkende Preise) abzuwenden. Ihr schärfstes Schwert wäre dann eine erneute Leitzinssenkung, vielleicht sogar wieder in den Negativbereich.

Was das für Sie bedeutet:

- SARON-Hypotheken: Sie würden noch günstiger werden. Viele Banken haben allerdings eine Zinsuntergrenze von null Prozent eingebaut, das Sparpotenzial ist also nicht unendlich.

- Festhypotheken: Die Zinsen würden auf breiter Front weiter fallen und neue Rekordtiefs erreichen.

Ein solches Umfeld spielt vor allem flexiblen Modellen wie der SARON-Hypothek in die Karten. Gleichzeitig wäre es eine historische Chance, sich extrem tiefe Zinsen für eine lange Festhypothek zu sichern. Das Thema Umschuldung rückt dann stark in den Fokus. Wenn Sie mehr dazu wissen möchten, lesen Sie hier, warum sich eine Umschuldung bei sinkenden Zinsen lohnen kann.

Ihre persönliche Finanzstrategie für 2025

Nachdem wir die möglichen Zins-Szenarien durchleuchtet haben, wird es jetzt konkret. Wie können Sie die Prognose der Hypothekenzinsen 2025 in der Schweiz für sich und Ihre Pläne am besten nutzen? Ob Sie gerade vor dem Kauf Ihrer Traumimmobilie stehen, eine Anschlussfinanzierung ansteht oder Sie einfach Ihre bestehende Hypothek optimieren möchten – die passende Strategie hängt immer von Ihren persönlichen Zielen und Ihrer Risikobereitschaft ab.

Sehen Sie diesen Abschnitt als Ihren praktischen Leitfaden. Wir übersetzen die trockenen Prognosen in handfeste Empfehlungen, damit Sie eine sichere und gut informierte Entscheidung treffen können.

Für Erstkäufer: Die Qual der Wahl

Wer kurz davor steht, den Traum vom Eigenheim zu verwirklichen, für den ist die aktuelle Zinslage eine echte Chance. Die zentrale Frage, die sich dabei fast jeder stellt, lautet: Soll ich mir die tiefen Zinsen langfristig mit einer Festhypothek sichern oder mit einer SARON-Hypothek auf noch tiefere Zinsen spekulieren?

Ganz klar: Beide Wege haben ihre Berechtigung. Eine langfristige Festhypothek gibt Ihnen maximale Budgetsicherheit. Sie wissen heute schon auf den Franken genau, was Sie in sieben oder zehn Jahren monatlich bezahlen werden. Das ist Gold wert, wenn Stabilität und Planbarkeit für Sie an erster Stelle stehen.

Die SARON-Hypothek hingegen spielt ihre Stärken bei der Flexibilität aus und lässt Sie direkt von möglichen weiteren Zinssenkungen der SNB profitieren. Sie ist die ideale Wahl für Käufer, die finanzielle Schwankungen gut wegstecken können und das Zinsgeschehen aktiv mitverfolgen möchten.

Für Umfinanzierer: Den richtigen Zeitpunkt finden

Läuft Ihre aktuelle Hypothek bald aus? Perfekt, denn dann sitzen Sie in den Verhandlungen am längeren Hebel. Viele Hypothekarnehmer sichern sich die heutigen Konditionen schon Monate im Voraus mit einer sogenannten Forward-Hypothek.

Das ist besonders dann eine Überlegung wert, wenn Sie – wie im optimistischen Szenario skizziert – einen leichten Zinsanstieg für möglich halten. Sie zahlen dafür zwar einen kleinen Aufpreis, erkaufen sich damit aber die Gewissheit, von unliebsamen Überraschungen verschont zu bleiben.

Mein Tipp aus der Praxis: Beginnen Sie mit dem Einholen und Vergleichen von Angeboten mindestens 12 bis 18 Monate bevor Ihre aktuelle Hypothek ausläuft. Das verschafft Ihnen genug Luft, um ohne Druck die beste Lösung zu finden und nicht einfach das erstbeste Angebot Ihrer Hausbank annehmen zu müssen.

Um Ihre Finanzstrategie durchzuspielen und die Kosten verschiedener Modelle zu visualisieren, ist ein Baufinanzierung Vergleich Rechner ein nützliches Werkzeug. Er hilft dabei, die besten Konditionen am Markt zu finden und die langfristigen Auswirkungen Ihrer Entscheidung zu verstehen.

Festhypothek vs. SARON-Hypothek: Ein Rechenbeispiel

Machen wir es greifbar. Nehmen wir an, Sie benötigen eine Hypothek über CHF 750’000. Wir vergleichen die monatlichen Kosten, basierend auf realistischen Annahmen für das Jahr 2025.

- Szenario A (Festhypothek): Sie schliessen eine 10-jährige Festhypothek zu einem Zinssatz von 1,3 % ab.

- Szenario B (SARON-Hypothek): Der SARON-Zinssatz liegt inklusive Bankmarge bei 0,8 %.

So sehen die reinen monatlichen Zinskosten aus (ohne Amortisation):

- Festhypothek: (750’000 CHF * 0.013) / 12 = CHF 812.50 pro Monat

- SARON-Hypothek: (750’000 CHF * 0.008) / 12 = CHF 500.00 pro Monat

Auf den ersten Blick scheint die SARON-Hypothek der klare Gewinner zu sein – eine monatliche Ersparnis von über CHF 300 ist verlockend. Aber Vorsicht: Steigt der Leitzins um nur einen halben Prozentpunkt, sind die Kosten bereits identisch. Das Risiko tragen Sie hier voll und ganz.

Vergleich Festhypothek vs. SARON-Hypothek 2025

Um die richtige Wahl für Ihre Situation zu treffen, hilft eine direkte Gegenüberstellung der beiden Modelle im prognostizierten Zinsumfeld für 2025.

| Merkmal | 10-jährige Festhypothek | SARON-Hypothek |

|---|---|---|

| Zinssatz | Fix für 10 Jahre, bietet absolute Planungssicherheit. | Variabel, passt sich alle 3 Monate an den Markt an. |

| Risiko | Gering. Sie sind komplett vor Zinsanstiegen geschützt. | Hoch. Sie tragen das volle Zinsänderungsrisiko. |

| Flexibilität | Gering. Ein vorzeitiger Ausstieg ist oft sehr teuer. | Hoch. In der Regel kurze Kündigungsfristen möglich. |

| Geeignet für | Sicherheitsorientierte Personen mit einem festen Budget. | Risikofreudige Personen mit einem finanziellen Puffer. |

| Prognose 2025 | Sehr attraktiv, um sich günstige Konditionen langfristig zu sichern. | Bleibt günstig, profitiert direkt von stabilen oder sinkenden Zinsen. |

Letztendlich sollte Ihre Entscheidung nicht allein auf der Prognose der Hypothekenzinsen 2025 in der Schweiz beruhen. Genauso wichtig sind Ihre persönliche Lebensplanung und Ihre finanzielle Gesamtsituation. Eines ist dabei immer entscheidend: Eine gute Bonität ist der Schlüssel zu den besten Konditionen. Falls Sie unsicher sind, wie Sie dastehen, erfahren Sie in unserem Ratgeber, wie Sie Ihre Bonität verbessern können – ein wichtiger Schritt, bevor Sie in die Verhandlungen mit den Banken einsteigen.

Was die Profis am Finanzmarkt erwarten

Wer eine verlässliche Prognose für die Hypothekarzinsen 2025 in der Schweiz sucht, sollte nicht nur auf nackte Zahlen schauen. Viel wichtiger ist, wie die grossen Spieler am Markt – Banken, Analysten und die Nationalbank – die aktuelle Lage interpretieren. Genau das haben wir für Sie getan und die wichtigsten Einschätzungen zusammengetragen.

Das Bild, das sich dabei zeigt, ist erstaunlich klar: Fast alle Experten sind sich einig, dass uns ein ruhiges Zinsjahr bevorsteht. Der Grundtenor ist, dass die Schweizerische Nationalbank (SNB) nach den jüngsten Zinssenkungen erst einmal die Füsse stillhalten wird. Die Inflation ist im Griff, die Wirtschaft läuft stabil – es gibt schlicht keinen Grund für hektische Manöver.

Ein breiter Konsens unter den Marktbeobachtern

Ob UBS oder Zürcher Kantonalbank (ZKB), die Analysen der Grossbanken kommen immer wieder zum selben Schluss: Die tiefe Inflation ist der entscheidende Faktor. Solange die Preise nicht unerwartet anziehen, hat die SNB keinen Druck, an der Zinsschraube zu drehen. Davon profitieren vor allem die kurzfristigen SARON-Hypotheken, deren Kosten dadurch angenehm tief bleiben.

Diese Sichtweise teilen auch unabhängige Finanzportale wie Moneypark oder Comparis. Sie betonen, dass in den heutigen Zinsen für Festhypotheken die Erwartung einer länger anhaltenden Tiefzinsphase bereits eingepreist ist.

Ein Wendepunkt war die Entscheidung der Schweizerischen Nationalbank (SNB), den Leitzins bis Mitte 2025 auf 0,00 Prozent zu senken. Dieser Schritt war die logische Konsequenz der stabilen Inflationsrate und hat das Zinsumfeld für die nächste Zeit zementiert.

Comparis liefert dazu konkrete Zahlen: Die Richtzinsen für zehnjährige Festhypotheken kletterten zwischen Mitte und Ende 2025 nur minimal von 1,76 % auf 1,92 %. Eine derart geringe Schwankung ist ein starkes Indiz für einen stabilen und berechenbaren Markt. Detailliertere Informationen dazu finden Sie in der Zinsanalyse von comparis.ch.

Die Zinskurve: Das Frühwarnsystem der Finanzmärkte

Um einen Blick in die Zukunft zu werfen, nutzen Experten ein cleveres Werkzeug: die Zinskurve. Man kann sie sich wie ein Fieberthermometer der Wirtschaft vorstellen. Sie zeigt, welche Renditen absolut sichere Anlagen wie Bundesobligationen (also Staatsanleihen der Eidgenossenschaft) über verschiedene Laufzeiten abwerfen.

- Eine normale Zinskurve steigt an. Das heisst, Anleger erwarten für längere Laufzeiten eine höhere Entschädigung. Das ist typisch für eine gesunde Wirtschaft und deutet auf künftig eher steigende Zinsen hin.

- Eine flache oder gar inverse Zinskurve, bei der die Kurve abfällt, ist dagegen ein Warnsignal. Sie zeigt, dass die Märkte mit Unsicherheit oder einer Abkühlung der Wirtschaft rechnen – und damit eher mit stagnierenden oder sogar fallenden Zinsen.

Und was sagt die Zinskurve aktuell? Sie ist relativ flach. Das heisst im Klartext: Die Finanzmärkte gehen nicht davon aus, dass die Zinsen in nächster Zeit markant ansteigen werden. Die Renditen für langfristige Bundesobligationen verharren auf tiefem Niveau, was sich direkt auf die Konditionen für Festhypotheken auswirkt. Für Sie als Hypothekarnehmer ist das eine beruhigende Nachricht. Die Profis sehen keinen Grund zur Panik, und das gibt Ihnen eine solide Basis für Ihre eigenen Entscheidungen.

Ihre Checkliste für die richtige Hypothekenentscheidung

Eine fundierte Prognose der Hypothekenzinsen für 2025 in der Schweiz ist das eine. Das Wissen in die Tat umzusetzen, das andere. Jetzt geht es darum, sich optimal auf das Gespräch mit der Bank vorzubereiten und die Weichen für eine erfolgreiche Finanzierung zu stellen. Diese Checkliste ist Ihr ganz persönlicher Fahrplan.

Wir begleiten Sie Schritt für Schritt durch die wichtigsten Phasen – von der ehrlichen Analyse Ihrer Finanzen bis zum cleveren Vergleich der verschiedenen Angebote. So gehen Sie bestens vorbereitet und selbstbewusst in die Verhandlungen.

Schritt 1: Die finanzielle Ausgangslage prüfen

Bevor Sie auch nur eine einzige Offerte anfordern, müssen Sie Ihre eigenen Zahlen im Griff haben. Eine realistische Selbsteinschätzung ist das A und O jeder soliden Finanzierung und bewahrt Sie später vor unliebsamen Überraschungen.

Die goldene Regel lautet: Ihre gesamten monatlichen Wohnkosten – also Zinsen, Amortisation und Nebenkosten – sollten nicht mehr als ein Drittel Ihres Bruttohaushaltseinkommens ausmachen. Das ist die Tragbarkeitsrechnung, auf die jede Bank als Erstes schaut.

Gehen Sie deshalb ehrlich mit sich ins Gericht und beantworten Sie diese Fragen:

- Eigenkapital: Wie viel Eigenkapital bringen Sie wirklich mit? Wichtig ist: Mindestens 10 % des Kaufpreises müssen "echte" Eigenmittel sein, dürfen also nicht aus der Pensionskasse stammen.

- Budget: Machen Sie Kassensturz. Schreiben Sie alle monatlichen Einnahmen und Ausgaben detailliert auf. Wo haben Sie noch finanziellen Spielraum?

- Risikobereitschaft: Was passiert, wenn die Zinsen um 1 % oder 2 % steigen? Könnten Sie das locker wegstecken? Ihre Antwort ist matchentscheidend für die Wahl zwischen einer sicheren Festhypothek oder einer flexiblen SARON-Hypothek.

Schritt 2: Unterlagen vorbereiten und Angebote einholen

Ein sauber zusammengestelltes Dossier macht nicht nur einen guten Eindruck, es beschleunigt auch den ganzen Prozess ungemein. Legen Sie sich die folgenden Dokumente bereit, bevor Sie auf Banken, Versicherer oder Pensionskassen zugehen:

- Lohnausweise der letzten drei Jahre

- Ein aktueller Betreibungsauszug

- Die Steuererklärungen der letzten beiden Jahre

- Die Verkaufsdokumentation Ihrer Wunschimmobilie

- Nachweise über Ihre vorhandenen Eigenmittel

Mit diesem kompletten Paket klopfen Sie nun bei verschiedenen Anbietern an. Holen Sie sich immer mindestens drei bis vier Offerten ein. Nur so haben Sie eine echte Vergleichsbasis und können den Markt realistisch einschätzen.

Schritt 3: Angebote richtig vergleichen

Schauen Sie nicht blind auf den Zinssatz – das ist ein typischer Anfängerfehler. Die wirklich wichtigen Details verstecken sich oft im Kleingedruckten. Achten Sie ganz genau auf die Kündigungsbedingungen und die Kosten, die bei einer vorzeitigen Auflösung der Hypothek anfallen. Diese können nämlich horrend sein.

Wenn Sie tiefer in dieses Thema eintauchen und verstehen möchten, wie sich diese Kosten zusammensetzen, finden Sie in unserem Ratgeber zum Thema Ablösesumme berechnen wertvolle Tipps. So stellen Sie sicher, dass Ihre Entscheidung nicht nur heute gut ist, sondern auch langfristig zu Ihrem Leben passt.

Häufige Fragen zur Zinsentwicklung in der Schweiz

Zum Schluss werfen wir noch einen Blick auf die Fragen, die uns immer wieder von Immobilienbesitzern und Kaufinteressenten gestellt werden. Hier finden Sie klare, praxisnahe Antworten, die Ihnen bei Ihrer Finanzplanung helfen sollen.

Festhypothek vorzeitig auflösen – eine gute Idee?

Diese Frage stellt sich fast jeder, dessen Hypothekarzins deutlich über dem aktuellen Marktniveau liegt. Die Aussicht, von tieferen Zinsen zu profitieren, ist natürlich verlockend. Doch Vorsicht: In den allermeisten Fällen verlangt die Bank bei einer vorzeitigen Kündigung eine Vorfälligkeitsentschädigung.

Damit lässt sich die Bank die Zinsen bezahlen, die ihr durch Ihren Ausstieg entgehen. Ob sich das Ganze rechnet, muss man im Einzelfall genau durchkalkulieren. Die Ersparnis durch den neuen, tieferen Zins muss über die verbleibende Laufzeit höher sein als die einmalige „Strafgebühr“.

Als Faustregel gilt: Je länger die Restlaufzeit Ihrer Hypothek und je grösser der Unterschied zum aktuellen Zins, desto eher lohnt sich ein genauer Blick. Lassen Sie sich von Ihrer Bank immer eine verbindliche Offerte für die Ablösesumme geben, bevor Sie auch nur einen Gedanken an eine Kündigung verschwenden.

Was hat der Referenzzinssatz mit meiner Miete zu tun?

Für den Schweizer Mietmarkt ist der hypothekarische Referenzzinssatz eine entscheidende Grösse. Er spiegelt den Durchschnittszins aller Hypotheken in der Schweiz wider und wird vierteljährlich vom Bundesamt für Wohnungswesen (BWO) bekannt gegeben.

- Wenn der Referenzzinssatz sinkt, können Mieter in der Regel eine Mietzinssenkung verlangen.

- Wenn er steigt, dürfen Vermieter im Gegenzug eine Erhöhung prüfen.

Für 2025 gehen die meisten Experten davon aus, dass sich der Referenzzinssatz kaum bewegen wird. Grosse Sprünge bei den Mieten sind deshalb unwahrscheinlich, was sowohl für Mieter als auch Vermieter eine gewisse Planungssicherheit bedeutet.

Wie wirken sich internationale Krisen auf die Zinsen aus?

Politische Spannungen oder globale Wirtschaftskrisen haben zwar keine direkten, aber oft spürbare Auswirkungen auf die Zinsen in der Schweiz. Das Muster ist fast immer dasselbe: In unsicheren Zeiten suchen Anleger weltweit Sicherheit, und die finden sie im Schweizer Franken.

Dieser Fluchtreflex stärkt den Franken massiv, was für unsere exportlastige Wirtschaft schnell zum Problem wird. Um hier gegenzusteuern, hält die Schweizerische Nationalbank (SNB) die Zinsen in solchen Phasen tendenziell tief oder senkt sie sogar.

Was heisst das für die Hypothekenzinsen 2025? Geopolitische Unsicherheiten wirken wie ein Dämpfer auf die Zinsen. Sie sind ein weiterer Grund, warum ein stabiles bis leicht sinkendes Zinsumfeld das wahrscheinlichste Szenario bleibt und abrupte Zinserhöhungen kaum jemand auf dem Zettel hat.

Sind Sie bereit, die besten Konditionen für Ihre Finanzierung zu finden? Bei kredit-vergleich.ch analysieren wir unverbindlich und kostenlos die Angebote zahlreicher Schweizer Banken, um die optimale Lösung für Ihre Bedürfnisse zu finden. Starten Sie jetzt Ihren Vergleich auf https://kredit-vergleich.ch.

Alright, bajibetapp’s calling my name. Heard they’ve got a decent mobile setup. Anyone had any wins on mobile? Spill the beans! I am going to play on bajibetapp!

55jili, baby! Ready to roll the dice. Hope this site brings better luck than my last one. Time to see what 55jili’s all about. Good luck to me on 55jili.

6m88bet, let’s see what you’ve got! Hope for big winning today! Going to check out 6m88bet and wish me luck.