Die aktuelle Hypothekarzinsen Schweiz Prognose deutet vor allem auf eines hin: eine anhaltende Seitwärtsbewegung. Für die kommenden Monate gehen die meisten Experten von stabilen Zinsen aus, sowohl für Festhypotheken als auch für SARON-Finanzierungen. Dahinter stecken vor allem die zurückhaltende Geldpolitik der Schweizerischen Nationalbank (SNB) und eine Inflation, die sich im gemässigten Bereich bewegt.

Was Sie für Ihre Hypothekarzins-Prognose wissen müssen

Die Zinslandschaft in der Schweiz gleicht momentan mehr einem ruhigen See als einem stürmischen Meer. Wer heute eine Hypothek abschliesst oder verlängert, kann sich über Konditionen freuen, die im historischen Vergleich wirklich attraktiv sind. Diese Stabilität ist allerdings kein Zufall, sondern das Ergebnis überlegter wirtschaftspolitischer Weichenstellungen.

Seit dem dritten Quartal 2025 erleben wir bei den Hypothekarzinsen eine Phase der Stabilisierung auf einem historisch tiefen Niveau. Fünfjährige Festhypotheken bewegen sich aktuell um die 1,44 Prozent, während zehnjährige Laufzeiten bei rund 1,6 bis 1,7 Prozent liegen. Der Hauptgrund für diese Konstanz ist die Geldpolitik der SNB, die ihren Leitzins seit Mitte 2025 stur bei 0 Prozent hält.

Diese ruhige Phase bietet eine ausgezeichnete Gelegenheit, die eigene Finanzierungsstrategie ohne Druck und Hektik zu planen. Es ist der perfekte Moment, um Optionen abzuwägen und die beste Entscheidung für die Zukunft zu treffen.

Ein wichtiger Gedanke: Eine Prognose ist immer eine fundierte Einschätzung, aber niemals eine Garantie. Unvorhergesehene Ereignisse auf der globalen oder wirtschaftlichen Bühne können die Zinsentwicklung jederzeit durcheinanderwirbeln.

Die wichtigsten Treiber der aktuellen Prognose

Um zu verstehen, warum die meisten Experten von einer stabilen Entwicklung ausgehen, lohnt sich ein genauerer Blick auf die entscheidenden Einflussfaktoren.

Die folgende Tabelle fasst die Schlüsselfaktoren zusammen, die unsere aktuelle Zins-Prognose für die Schweiz prägen.

Treiber der aktuellen Hypothekarzins-Prognose

| Einflussfaktor | Aktueller Status | Erwartete Auswirkung auf Hypothekarzinsen |

|---|---|---|

| SNB-Leitzins | Stabil bei 0 %; keine kurzfristige Änderung erwartet | Neutral bis leicht sinkend (stabilisierend) |

| Inflation | Tief und unter dem SNB-Zielwert von 2 % | Neutral (dämpft den Druck für Zinserhöhungen) |

| Wirtschaftswachstum (CH) | Verlangsamt, Prognosen sind zurückhaltend | Neutral bis leicht sinkend (wenig Anreiz für Zinserhöhungen) |

| Globale Zinsentwicklung (EZB/Fed) | Abwartende Haltung, mögliche Senkungen in Zukunft | Tendenziell sinkend (reduziert den Druck auf die SNB) |

| Nachfrage am Immobilienmarkt | Anhaltend hoch bei knappem Angebot | Stabilisierend bis leicht steigend auf die Preise |

Zusammengenommen schaffen diese Faktoren ein Umfeld, in dem drastische Zinssprünge momentan eher unwahrscheinlich sind. Das gibt eine solide Basis für die persönliche Finanzierungsplanung.

Wie sich diese Dynamiken auf den gesamten Kreditmarkt auswirken, können Sie in unserem Beitrag über die Herausforderungen des Schweizer Kreditmarktes nachlesen. In den folgenden Abschnitten werden wir diese Zusammenhänge noch genauer unter die Lupe nehmen.

Was die Hypothekarzinsen wirklich antreibt

Um zu verstehen, wohin die Reise bei den Hypozinsen geht, müssen wir erst mal unter die Motorhaube schauen. Denn die Zinsen, die Sie für Ihr Eigenheim zahlen, fallen nicht vom Himmel. Sie sind das Ergebnis eines fein abgestimmten Zusammenspiels verschiedener Wirtschaftskräfte.

Man kann sich die Schweizerische Nationalbank (SNB) wie den Dirigenten eines grossen Orchesters vorstellen. Ihr wichtigstes Instrument ist dabei der SNB-Leitzins. Er gibt den Takt vor, an dem sich fast alle anderen Zinsen im Land orientieren – vom Sparkonto bis eben zur Hypothek.

Im Grunde ist dieser Leitzins der Preis, den Geschäftsbanken zahlen, wenn sie sich bei der SNB Geld leihen. Jede Änderung an diesem "Grundton" pflanzt sich wie eine Welle durch das gesamte Finanzsystem fort und beeinflusst direkt, was die Banken am Ende für die Vergabe von Krediten verlangen.

Der Balanceakt der SNB

Die SNB würfelt natürlich nicht, wenn sie über den Leitzins entscheidet. Ihre Aufgabe gleicht eher der eines Seiltänzers, der permanent zwei grosse Kräfte im Gleichgewicht halten muss: die Inflation und das Wirtschaftswachstum.

Die Inflation zähmen: Wenn die Preise für Produkte und Dienstleistungen zu schnell steigen (hohe Inflation), verliert unser Geld an Wert. Um das zu bremsen, kann die SNB den Leitzins anheben. Kredite werden teurer, die Leute geben weniger Geld aus und der Preisdruck lässt nach.

Die Wirtschaft stützen: Auf der anderen Seite, wenn die Wirtschaft lahmt, kann die SNB den Leitzins senken. Günstigere Kredite sollen Firmen und Private motivieren, wieder mehr zu investieren und zu konsumieren. Das kurbelt die Konjunktur an.

Aktuell ist die Inflation in der Schweiz sehr tief, was der SNB den Druck nimmt, die Zinsen zu erhöhen. Gleichzeitig wächst die Wirtschaft nur mässig, was ebenfalls für eine lockere Geldpolitik spricht.

Das hat ganz direkte Folgen für Sie. SARON-Hypotheken zum Beispiel reagieren fast sofort auf Änderungen beim Leitzins. Bei Festhypotheken ist der Zusammenhang etwas indirekter. Ihre Konditionen spiegeln eher die langfristigen Erwartungen des Marktes wider, also was die Experten für die zukünftige Zinspolitik der SNB erwarten.

Merke: Der SNB-Leitzins ist der entscheidende Taktgeber für die Hypothekarzinsen. Seine Höhe ist direkt an die Entwicklung von Inflation und Wirtschaftswachstum gekoppelt.

Globale Wellen im Schweizer Zins-See

Die Schweiz ist keine Insel. Was die grossen Zentralbanken wie die Europäische Zentralbank (EZB) oder die US-Notenbank (Fed) entscheiden, schlägt Wellen, die bis zu uns schwappen.

Ein einfaches Beispiel: Senkt die EZB ihre Zinsen, wird der Euro gegenüber dem Franken weniger attraktiv. Investoren flüchten in den sicheren Hafen Franken, was ihn aufwertet. Ein zu starker Franken ist aber Gift für unsere exportorientierte Wirtschaft. Um hier gegenzusteuern, muss die SNB oft mit eigenen Zinssenkungen nachziehen, damit der Abstand nicht zu gross wird.

Dieser globale Einfluss ist ein entscheidender Grund, warum eine seriöse Hypothekarzinsen Schweiz Prognose immer auch einen Blick über die Landesgrenzen werfen muss.

Was die Daten für die Zukunft verraten

Die aktuellen Wirtschaftsprognosen für die Schweiz deuten darauf hin, dass die Zinsen vorerst tief bleiben werden. Die Schweizerische Nationalbank selbst rechnet für das Jahr 2026 mit einem eher bescheidenen Wirtschaftswachstum von etwa 0,9 bis 1 Prozent. Gleichzeitig wird eine sehr niedrige Inflationsrate von nur 0,3 Prozent erwartet.

Angesichts dieser verhaltenen Aussichten gehen viele Experten davon aus, dass der SNB-Leitzins das gesamte Jahr 2026 bei 0 Prozent verharren wird. Grosse Finanzinstitute wie die UBS rechnen frühestens im ersten Halbjahr 2027 mit einer Zinserhöhung.

Diese Zahlen sind mehr als nur Statistik – sie sind entscheidend für Ihre Finanzierungsplanung. Sie erklären, warum die Zinsen momentan so attraktiv sind und weshalb eine schnelle Wende nach oben eher unwahrscheinlich ist. Mit diesem Wissen können Sie die richtige Hypothekarstrategie für Ihre persönliche Situation finden. Wenn Sie mehr über die verschiedenen Zinsarten und ihre Funktionsweise erfahren möchten, finden Sie alles Wichtige in unserem detaillierten Ratgeber zu Kreditzinsen in der Schweiz.

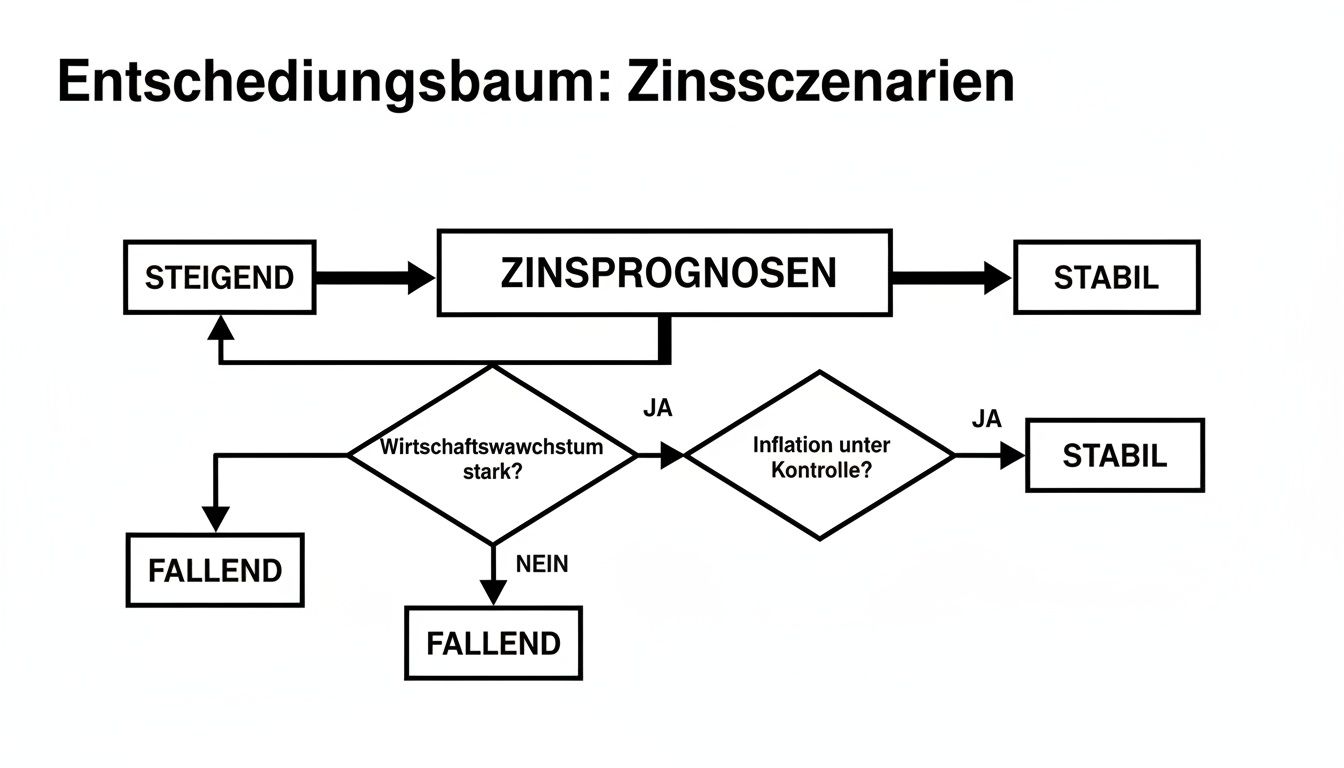

Drei mögliche Zukunfts-Szenarien und ihre Folgen

Die Zinsentwicklung vorherzusagen ist ein bisschen wie das Wetter in den Bergen zu prognostizieren – man hat eine ziemlich gute Ahnung, wohin die Reise geht, sollte aber immer auf eine überraschende Wendung gefasst sein. Eine seriöse Hypothekarzinsen Schweiz Prognose arbeitet deshalb nicht mit glasklaren Vorhersagen, sondern mit durchdachten Szenarien.

Wir skizzieren hier drei mögliche Wege, die uns die Zinslandschaft in den nächsten Monaten weisen könnte. So können Sie sich mental und strategisch darauf einstellen, was auf Sie zukommen könnte.

Szenario 1: Das Basisszenario (hohe Wahrscheinlichkeit)

Das ist der Pfad des geringsten Widerstands, den die meisten Experten aktuell für am wahrscheinlichsten halten. Im Grunde genommen bedeutet das: Die Hypothekarzinsen bewegen sich weiterhin seitwärts, mit nur minimalen Ausschlägen nach oben oder unten. Man könnte auch sagen: Alles bleibt, wie es ist.

Was spricht für dieses Szenario?

- Ruhige Hand der SNB: Die Schweizerische Nationalbank hat wenig Grund, an der Zinsschraube zu drehen. Solange die Inflation tief und das Wirtschaftswachstum moderat bleibt, wird sie den Leitzins wohl bei den erwarteten 0 Prozent belassen.

- Keine globalen Schocks: Die Weltwirtschaft und die geopolitische Lage bleiben einigermassen stabil, ohne neue Krisen, die die SNB zum Handeln zwingen würden.

- Inflation unter Kontrolle: Die Teuerung bleibt deutlich unter der kritischen 2-Prozent-Marke. Damit fehlt schlicht der Anlass für eine Zinsanhebung.

Für Sie als Hypothekarnehmer bringt dieses Szenario vor allem eines: Planungssicherheit. Die Konditionen für Festhypotheken und SARON-Hypotheken bleiben auf dem bekannten, sehr attraktiven Niveau. Sie müssen keine überstürzten Entscheidungen treffen und können in aller Ruhe die passende Laufzeit für Ihre Finanzierung wählen.

Szenario 2: Das optimistische Szenario (mittlere Wahrscheinlichkeit)

Stellen Sie sich vor, die Dinge entwickeln sich sogar noch besser als gedacht. In diesem positiven Fall könnten die Zinsen leicht sinken – eine ausgezeichnete Nachricht für alle, die bald eine Hypothek aufnehmen oder eine bestehende ablösen müssen.

Welche Treiber könnten die Zinsen drücken?

- Konjunktur kühlt ab: Sollte sich die Schweizer Wirtschaft überraschend abkühlen, könnte die SNB mit einer kleinen Leitzinssenkung gegensteuern, um die Wirtschaft anzukurbeln.

- Der Franken wird noch stärker: Eine plötzliche Aufwertung des Frankens gegenüber dem Euro würde unsere Exporte verteuern. Die SNB könnte mit einer Zinssenkung reagieren, um die Exportwirtschaft zu entlasten.

- Grosse Notenbanken senken Zinsen: Wenn die Europäische Zentralbank (EZB) oder die amerikanische Notenbank Fed ihre Zinsen senken, gerät die SNB unter Zugzwang, um das Zinsgefälle nicht zu gross werden zu lassen.

Wer eine SARON-Hypothek hat, würde hier direkt profitieren, da die Zinslast sofort sinkt. Aber auch neue Festhypotheken würden nochmals einen Tick günstiger werden.

Wichtig zu wissen: Das Potenzial nach unten ist begrenzt. Die Zinsen sind bereits historisch tief, weshalb wir hier nicht von riesigen Sprüngen, sondern eher von feinen Korrekturen sprechen.

Szenario 3: Das Risikoszenario (tiefe Wahrscheinlichkeit)

Dieses Szenario ist der ultimative Stresstest für Ihre Finanzplanung. Es beschreibt eine unerwartete Entwicklung, die zu einem spürbaren Anstieg der Hypothekarzinsen führen würde. Auch wenn die Wahrscheinlichkeit gering ist – ignorieren sollte man es auf keinen Fall.

Was könnte die Zinsen plötzlich nach oben treiben?

- Inflationsschock: Ein plötzlicher Anstieg der Inflation, zum Beispiel durch explodierende Energiepreise, würde die SNB zu schnellen und deutlichen Zinserhöhungen zwingen.

- Geopolitische Eskalation: Neue internationale Konflikte könnten Lieferketten lahmlegen und die Preise weltweit in die Höhe treiben. Davor wäre auch die Schweiz nicht gefeit.

- Wirtschaft überhitzt: Ein unerwartet starker Wirtschaftsboom könnte ebenfalls den Inflationsdruck erhöhen und Zinserhöhungen notwendig machen.

Für alle mit einer SARON-Finanzierung würde das eine sofortige und merkliche Erhöhung der monatlichen Raten bedeuten. Wer kurz vor der Verlängerung einer Festhypothek steht, müsste mit deutlich höheren Kosten rechnen. Sicher wären in diesem Fall nur diejenigen, die sich die tiefen Zinsen mit einer langfristigen Festhypothek gesichert haben.

Der Gedanke, von tiefen Zinsen zu profitieren, gilt übrigens nicht nur für Hypotheken. In unserem Ratgeber erfahren Sie, warum sich eine Umschuldung von Krediten bei sinkenden Zinsen jetzt lohnt.

Welche Hypothek jetzt am besten zu Ihnen passt

Eine gute Prognose für die Hypothekarzinsen in der Schweiz zeigt Ihnen die Richtung. Doch am Ende zählt das passende Fahrzeug – Ihre Hypothek. Festlegen oder flexibel bleiben? Genau diese Frage bestimmt, ob Sie mit ruhigem Puls durchs Leben fahren oder jeden Zinsanstieg nervös beobachten.

Entscheidend sind nicht die täglichen Schwankungen am Markt, sondern Ihre individuelle Lebenssituation, Ihre Risikobereitschaft und Ihre finanziellen Ziele. Es gibt kein Patentrezept, aber drei Hauptmodelle, die Sie genauer betrachten sollten.

Die Festhypothek für maximale Planungssicherheit

Die Festhypothek ähnelt einem Abonnement mit Garantiezins: Sie sichern sich heute einen Zinssatz für 5, 10 oder sogar 15 Jahre. Unabhängig von Zinsrallys oder -rückgängen bleibt Ihre monatliche Belastung immer gleich.

- Junge Familie: Enges Budget, knapp kalkuliert – mit einer zehnjährigen Festhypothek schlafen Eltern ruhiger, weil sie wissen, dass jeder Franken für Kinder, Kita und Ferien ausreicht.

- Pensionsplanung: Wer kurz vor dem Ruhestand steht, legt Wert auf Kalkulierbarkeit. Eine Festhypothek bis zum Rentenstart schafft klare Verhältnisse.

In einer Phase historisch tiefer Zinsen bietet das „Einfrieren“ dieser Konditionen über lange Laufzeiten vor allem eines: ruhige Nächte.

Merke: Die Festhypothek ist Ihr Schutzschild gegen steigende Zinsen. Sie bezahlt sich aus in Budgetstabilität – aber wenn die Zinsen weiter fallen, nehmen Sie mögliche Einsparungen nicht mit.

Die SARON-Hypothek für flexible Optimierer

Mit der SARON-Hypothek bleiben Sie beweglich. Ihr Zinssatz passt sich in der Regel alle drei Monate der Geldpolitik der SNB an. Steigen die Zinsen, zahlen Sie mehr; fallen sie, profitieren Sie direkt.

- Kurzfristiger Investor: Wer auf schnelle Renditen spekuliert und bald verkaufen will, schätzt die kurzen Kündigungsfristen und die anfänglich meist tiefen SARON-Sätze.

- Finanzprofi: Kenntnisse im Portfoliomanagement kombiniert mit einem Polster auf dem Konto? Dann riskieren Sie bewusst Zinsanstiege, um von möglichen Rückgängen zu profitieren.

Die SARON-Hypothek entfaltet ihre Stärken bei erwarteten Zinssenkungen oder stabilen Bedingungen. Überraschende Zinsanstiege treffen Sie aber unmittelbar und voll.

Die variable Hypothek als Nischenlösung

Die variable Hypothek ist heute selten erste Wahl. Ihre Zinssätze passen Banken oft frei an – ohne klaren Referenzpunkt. Dafür bietet sie extrem kurze Kündigungsfristen und maximale Flexibilität.

Typische Einsatzgebiete:

- Überbrückungsfinanzierung vor einem geplanten Immobilienverkauf

- Erwartete Erbschaften oder grosse Einzahlungen, um die Schuld bald zu tilgen

Langfristig gilt sie als teuerste und unsicherste Variante.

Hypothekenmodelle im aktuellen Zinsumfeld verglichen

Wer den Überblick behalten will, findet hier eine kurze Übersicht:

Finden Sie heraus, welches Hypothekenmodell in der jetzigen Marktlage am besten zu Ihren Zielen passt.

| Hypothekenmodell | Grösster Vorteil | Grösster Nachteil | Ideal für… |

|---|---|---|---|

| Festhypothek | Volle Planungssicherheit | Geringe Flexibilität bei sinkenden Zinsen | Budgetbewusste Familien und Pensionsplaner |

| SARON-Hypothek | Kurzfristige Zinsvorteile | Direktes Risiko bei Zinsanstiegen | Erfahrene Investoren und Finanzexperten |

| Variable Hypothek | Maximale Kündigungsfreiheit | Intransparente Zinsanpassungen | Kurzfristige Überbrückung oder Erbschaftsfinanzierung |

Egal, ob Sie auf Sicherheit oder Flexibilität setzen – mit diesem Vergleich erkennen Sie schnell, welches Modell zu Ihrem Finanzprofil passt.

Die Wahl der richtigen Hypothek ist der entscheidende Schritt beim Immobilienkauf. Erfahren Sie mehr über die verschiedenen Möglichkeiten in unserem umfassenden Ratgeber zum Immobilienkredit in der Schweiz. Letztendlich ist die beste Hypothek jene, die Ihnen heute und morgen finanzielle Stabilität schenkt.

So sichern Sie sich die besten Zinskonditionen

Ganz egal, was die allgemeine Hypothekarzinsen Schweiz Prognose gerade voraussagt – ob Ruhe oder Bewegung am Markt herrscht: Als Kreditnehmer haben Sie erstaunlich viel Spielraum, Ihren persönlichen Zinssatz zu beeinflussen. Es ist ein grosser Irrtum zu glauben, die erste Offerte einer Bank sei in Stein gemeisselt.

Stellen Sie sich die Verhandlung wie ein Jass-Spiel vor. Je bessere Karten Sie auf der Hand haben, desto stärker ist Ihre Position. Ihre besten Trümpfe sind dabei immer Ihre Bonität und Ihr Eigenkapital.

Stärken Sie Ihre Verhandlungsposition

Eine blitzsaubere Bonität ist für die Bank das Signal für ein geringes Ausfallrisiko. Dazu zählt nicht nur ein stabiles Einkommen aus einer festen Anstellung, sondern auch eine tadellose Zahlungsmoral ohne offene Betreibungen. Je vertrauenswürdiger Sie wirken, desto eher wird man Ihnen beim Zins entgegenkommen.

Genauso entscheidend ist die Höhe Ihres Eigenkapitals. Je mehr eigene Mittel Sie in die Finanzierung einbringen, desto tiefer ist die sogenannte Belehnung – also der prozentuale Anteil, den die Bank am Immobilienwert finanzieren muss.

Eine Faustregel aus der Praxis: Eine Belehnung von unter 65 % ist die magische Grenze. Ab hier winken deutlich bessere Zinskonditionen, weil das Risiko für den Geldgeber spürbar sinkt. Jedes zusätzliche Prozent Eigenkapital ist ein bärenstarkes Argument für einen tieferen Zins.

Der entscheidende Schritt: Vergleichen und verhandeln

Sobald Ihre finanzielle Ausgangslage steht, beginnt der wichtigste Teil: der professionelle Angebotsvergleich. Machen Sie nie den Fehler, nur eine einzige Offerte einzuholen. Die verschiedenen Anbieter – von Grossbanken über Kantonalbanken bis hin zu Versicherungen und Pensionskassen – haben oft ganz unterschiedliche Risikobewertungen und Zinsmargen.

Ein systematischer Vergleich bringt genau diese Unterschiede ans Licht und gibt Ihnen harte Fakten für das Gespräch mit der Bank an die Hand. Er zeigt Ihnen, was am Markt wirklich drinliegt, und bewahrt Sie davor, ein überteuertes Angebot zu unterschreiben.

Ihre Checkliste für Top-Konditionen:

- Bonität prüfen und aufpolieren: Begleichen Sie unnötige Kleinkredite und sorgen Sie für einen sauberen Betreibungsauszug.

- Eigenkapital maximieren: Schauen Sie, ob Sie alle verfügbaren Quellen ausgeschöpft haben, um die Belehnung so tief wie möglich zu drücken.

- Mehrere Offerten einholen: Kontaktieren Sie mindestens drei bis fünf verschiedene Anbieter. Nur so bekommen Sie ein Gefühl für den Markt.

- Selbstbewusst verhandeln: Legen Sie die günstigste Konkurrenzofferte auf den Tisch und fragen Sie gezielt nach, ob Ihre Hausbank mitziehen kann.

Dieser Prozess stärkt Ihre Position ungemein. Sie treten nicht mehr als Bittsteller auf, sondern als ein gut informierter Kunde, der seinen Wert kennt. Wie Sie dabei am besten vorgehen, um die passenden Angebote zu finden, erfahren Sie auch in unserem Ratgeber, der erklärt, wie ein Kreditvergleich genau funktioniert.

Achtung, Kostenfalle im Kleingedruckten!

Das Angebot mit dem tiefsten Zinssatz ist nicht automatisch das beste Gesamtpaket. Werfen Sie unbedingt einen genauen Blick ins Kleingedruckte, denn dort können sich Kosten verstecken, die den Zinsvorteil schnell wieder auffressen.

Prüfen Sie insbesondere die Bedingungen für eine vorzeitige Rückzahlung. Während bei variablen Hypotheken eine Kündigung meist relativ unkompliziert ist, kann ein vorzeitiger Ausstieg aus einer Festhypothek richtig teuer werden. Das Stichwort lautet Vorfälligkeitsentschädigung.

Diese Gebühr kann schnell mehrere Zehntausend Franken betragen. Klären Sie deshalb von Anfang an, wie flexibel Ihr Vertrag ist, falls sich Ihre Lebensumstände ändern – zum Beispiel durch einen Hausverkauf oder eine Erbschaft. Manchmal ist ein minimal höherer Zins bei einem flexibleren Vertrag langfristig die deutlich klügere und günstigere Wahl.

Zinsentwicklung: Ihre brennendsten Fragen, unsere Antworten

Die Welt der Hypotheken kann ziemlich verwirrend sein, gerade wenn es darum geht, die Zinsentwicklung der nächsten Jahre abzuschätzen. Damit Sie bei Ihren Entscheidungen sicherer sind, beantworten wir hier kurz und knackig die wichtigsten Fragen, die uns als Experten immer wieder gestellt werden.

Dieser kleine Ratgeber soll Ihnen helfen, die entscheidenden Zusammenhänge besser zu verstehen und Ihre persönliche Finanzierungsstrategie zu optimieren.

Lange oder kurze Laufzeit – was ist jetzt klüger?

Diese Frage treibt momentan wohl die meisten Hypothekarnehmer um. Die Antwort ist nicht für jeden dieselbe, aber eine klare Tendenz gibt es.

Eine lange Festhypothek, zum Beispiel über 10 oder sogar 15 Jahre, ist wie ein Anker in stürmischen Zeiten. Sie frieren die aktuell noch sehr attraktiven Konditionen für eine lange Zeit ein. Das verschafft Ihnen maximale Planungssicherheit für Ihr Haushaltsbudget und schützt Sie wirksam vor künftigen Zinserhöhungen.

Das Gegenstück dazu sind kurze Laufzeiten oder eine SARON-Hypothek. Diese sind am Anfang oft einen Tick günstiger und geben Ihnen mehr Flexibilität, falls Sie Ihr Haus mal verkaufen oder die Hypothek schneller zurückzahlen möchten. Der Haken daran: Sie tragen das volle Risiko steigender Zinsen. Und das kann die monatliche Belastung schnell und spürbar nach oben treiben.

Unser Fazit: Wenn Ihnen ein ruhiger Schlaf und ein verlässliches Budget am wichtigsten sind, dann ist eine lange Laufzeit im aktuellen Umfeld eine strategisch sehr kluge Wahl.

Wie stark schlägt der SNB-Leitzins auf meine Hypothek durch?

Stellen Sie sich den SNB-Leitzins als Taktgeber der Schweizer Wirtschaft vor. Doch wie schnell dieser Takt bei Ihrer Hypothek ankommt, hängt ganz von Ihrem gewählten Modell ab.

SARON-Hypotheken sind direkt an diesen Takt gekoppelt. Ändert die SNB ihren Kurs, spüren Sie das fast sofort in Ihrem Portemonnaie – meist bei der nächsten Zinsabrechnung im Quartal.

Bei Festhypotheken ist die Verbindung indirekter. Deren Zinsen orientieren sich an den langfristigen Zinsen am Kapitalmarkt, den sogenannten Swap-Sätzen. Diese spiegeln aber vor allem die Erwartungen der Finanzmärkte an die zukünftige SNB-Politik wider. Sprich: Allein die Erwartung einer Zinserhöhung in der Zukunft kann Festhypotheken schon heute teurer machen, selbst wenn der Leitzins noch gar nicht bewegt wurde.

Was passiert mit den Zinsen, wenn die Inflation anzieht?

Eine hartnäckig hohe Inflation ist quasi der Erzfeind stabiler Zinsen. Wenn die Preise für Waren und Dienstleistungen über das Ziel der Schweizerischen Nationalbank (SNB) von 0 bis 2 Prozent klettern, muss sie die Notbremse ziehen.

Ihr schärfstes Schwert im Kampf gegen die Teuerung ist die Erhöhung des Leitzinses. Das macht Kredite teurer, bremst die Nachfrage und dämpft so den allgemeinen Preisauftrieb. Ein solcher Schritt würde SARON-Hypotheken unmittelbar und spürbar verteuern.

Gleichzeitig würden auch die Konditionen für neue Festhypotheken anziehen, da die Märkte für die Zukunft höhere Zinsen einpreisen. Wer bereits eine Festhypothek abgeschlossen hat, kann sich entspannt zurücklehnen – der einmal vereinbarte Zins bleibt für die gesamte Laufzeit fix.

Kann ich meine bestehende Festhypothek einfach anpassen?

Der Deal bei einer Festhypothek ist klar: Sie bekommen garantierte Planungssicherheit, im Gegenzug sind Sie für die vereinbarte Laufzeit an den Zinssatz gebunden. Das bedeutet, Sie profitieren leider nicht, wenn die Marktzinsen nach Ihrem Abschluss noch weiter fallen sollten.

Ein vorzeitiger Ausstieg aus dem Vertrag ist zwar theoretisch möglich, in der Praxis aber meist ein sehr teures Unterfangen. Die Bank fordert dann eine sogenannte Vorfälligkeitsentschädigung. Diese Gebühr soll die Bank für ihre entgangenen Zinseinnahmen entschädigen und kann schnell so hoch sein, dass eine Umschuldung jeden finanziellen Vorteil zunichtemacht.

Vorausschauen lohnt sich aber immer! Etwa 12 bis 18 Monate vor Ablauf Ihrer Hypothek sollten Sie anfangen, Angebote für die Anschlussfinanzierung zu vergleichen. So können Sie sich die heutigen Konditionen für die Zukunft sichern, falls Sie von steigenden Zinsen ausgehen.

Die richtige Hypothekenstrategie ist eine der wichtigsten finanziellen Entscheidungen im Leben. Wir bei kredit-vergleich.ch helfen Ihnen, den Durchblick zu behalten und die besten Angebote von zahlreichen Schweizer Anbietern zu finden – transparent, unabhängig und für Sie völlig kostenlos. Starten Sie jetzt Ihren persönlichen Hypothekenvergleich und sichern Sie sich Top-Konditionen für Ihr Eigenheim.