Wer in der Schweiz nach einem zinslosen Darlehen sucht, wird schnell merken: Die Suche gleicht der nach einer Nadel im Heuhaufen. Zumindest, wenn man bei Banken oder professionellen Kreditinstituten anklopft.

Echte, von Banken vergebene Kredite, bei denen am Ende kein Rappen Zinsen anfällt, gibt es für Privatpersonen und KMU praktisch nicht. Das hat einen einfachen Grund: Zinsen sind der Preis, den ein Finanzinstitut für sein Risiko und seine Dienstleistung verlangt.

Die Realität hinter dem zinslosen Bankdarlehen

Gehen Sie mal zu Ihrem Bäcker und fragen Sie, ob Sie das Brot heute gratis bekommen. Morgen auch. Und übermorgen. Klingt absurd, oder? Der Bäcker hat schliesslich Kosten für Mehl, Wasser, seinen Ofen und das Personal. Ganz ähnlich ist es bei einer Bank: Ihr Produkt ist Geld, und der Preis dafür sind die Zinsen. Ein zinsloses Darlehen von einer Bank ist in der Schweiz daher leider ein Mythos.

Selbst wenn die Schweizerische Nationalbank (SNB) den Leitzins auf ein historisches Tief senkt, müssen die Banken ihre eigenen Kosten decken und einen Gewinn erzielen.

Warum Banken immer Zinsen verlangen

Banken sind Wirtschaftsunternehmen, keine Wohltätigkeitsorganisationen. Ihre Zinsmarge, also der Aufschlag auf die eigenen Kosten, deckt mehrere ganz entscheidende Punkte ab:

- Risikoprämie: Jede Kreditvergabe birgt das Risiko, dass das Geld nicht zurückgezahlt wird. Die Zinsen wirken wie eine Art Versicherung gegen diese Ausfälle, die statistisch bei etwa 1-2 % aller Kredite vorkommen.

- Betriebskosten: Ein Kredit muss geprüft, verwaltet und abgewickelt werden. Das verursacht Kosten – für die Saläre der Mitarbeitenden, die IT-Infrastruktur, Mieten für Filialen und Marketing.

- Refinanzierungskosten: Eine Bank zaubert das Geld nicht aus dem Hut. Sie leiht es sich selbst, entweder bei der Nationalbank oder von Sparern, denen sie ebenfalls einen Zins zahlen muss. Diese Kosten werden an die Kreditnehmer weitergereicht.

- Gewinnmarge: Als Aktiengesellschaften oder Genossenschaften müssen Banken einen Profit erwirtschaften, um ihre Aktionäre zu bedienen, Rücklagen zu bilden und in die Zukunft zu investieren.

Ein niedriger Leitzins der SNB macht Kredite zwar günstiger, aber er eliminiert niemals die grundlegenden Kosten und Risiken einer Bank. Ein Darlehen wird deshalb immer einen Preis haben.

Was ist der Unterschied zur 0%-Finanzierung?

Sicherlich sind Sie auch schon über Angebote für eine "0%-Finanzierung" beim Kauf eines Autos, eines Sofas oder eines neuen Fernsehers gestolpert. Das klingt verlockend, ist aber kein zinsloses Darlehen im klassischen Sinne.

Vielmehr handelt es sich hier um ein Marketinginstrument des Händlers. Die anfallenden Zinskosten sind entweder bereits geschickt im Kaufpreis des Produkts versteckt, oder der Händler übernimmt sie selbst, um den Verkauf anzukurbeln. Das bedeutet oft auch, dass Sie bei einer solchen Finanzierung auf einen möglichen Barzahlungsrabatt verzichten.

Ein Blick auf die Leitzinsentwicklung in der Schweiz zeigt, dass die SNB die Zinsen historisch oft niedrig gehalten hat, was Kredite generell verbilligte. Mehr über die historischen Daten und ihre Auswirkungen erfahren Sie zum Beispiel auf tradingeconomics.com. Trotzdem sind selbst die attraktivsten Angebote von Banken nie bei null.

Zinsloses Darlehen vs. Zinsgünstiger Kredit – Ein Realitätscheck

Diese Tabelle stellt die Merkmale eines hypothetischen zinslosen Darlehens den realen Konditionen eines zinsgünstigen Kredits in der Schweiz gegenüber. So wird der Unterschied schnell klar.

| Merkmal | Zinsloses Darlehen (Theorie) | Zinsgünstiger Kredit (Realität in der Schweiz) |

|---|---|---|

| Anbieter | Selten; meist Privatpersonen oder Stiftungen | Banken, spezialisierte Kreditinstitute |

| Zinssatz | 0% | Variabel, meist ab 3.5% bis 9.95% p.a. |

| Versteckte Kosten | Können in Verträgen lauern (z.B. Gebühren) | Im effektiven Jahreszins transparent ausgewiesen |

| Verwendungszweck | Oft zweckgebunden (z.B. Ausbildung) | Meist frei verwendbar (Konsum, Umschuldung) |

| Bonitätsprüfung | Weniger streng oder auf Vertrauen basierend | Umfassend und gesetzlich vorgeschrieben (KKG) |

| Verfügbarkeit | Sehr selten, fast ein Mythos | Weit verbreitet und zugänglich |

Die Tabelle zeigt: Statt einem Phantom hinterherzujagen, ist der pragmatische und realistische Weg, die Kosten zu minimieren, ein intelligenter und sorgfältiger Kreditvergleich. Nur so finden Sie die realen, bestmöglichen Konditionen, die der Schweizer Markt aktuell zu bieten hat.

Warum Kredite in der Schweiz immer etwas kosten

Die Idee, sich Geld zu leihen, ohne dafür etwas zu bezahlen, klingt natürlich verlockend. Aber um zu verstehen, warum ein zinsloses Darlehen von einer Schweizer Bank praktisch ein Ding der Unmöglichkeit ist, müssen wir uns die Spielregeln des Kreditmarktes genauer ansehen. Es ist ein fein justiertes System aus Gesetzen, Risikomanagement und wirtschaftlichen Realitäten, das dafür sorgt, dass Geld immer einen Preis hat.

Drei zentrale Säulen stützen dieses System und erklären, warum Zinsen unvermeidbar sind. Jede davon spielt eine entscheidende Rolle, die am Ende nicht nur die Bank, sondern auch Sie als Kreditnehmer schützt und für faire, aber eben niemals kostenlose, Konditionen sorgt.

Die Rolle des Konsumkreditgesetzes KKG

Das Konsumkreditgesetz (KKG) ist im Grunde Ihr wichtigster Schutzschild als Konsument. Es schreibt ganz klare Regeln vor, die verhindern sollen, dass Kreditgeber Sie mit überhöhten oder unfairen Zinsen über den Tisch ziehen. Eine der wichtigsten Vorschriften ist dabei die Festlegung einer festen Zinsobergrenze.

Diese Obergrenze stellt sicher, dass Kredite bezahlbar bleiben und schützt Sie vor Wucher. Sie ist der offizielle Beweis, dass der Gesetzgeber zwar anerkennt, dass Kredite etwas kosten müssen, diese Kosten aber in einem vernünftigen Rahmen bleiben sollen. Ein Zinssatz von null ist in diesem System schlicht nicht vorgesehen.

- Zweck: Konsumenten vor Überschuldung bewahren.

- Massnahme: Ein gesetzlicher Höchstzinssatz wird festgelegt.

- Konsequenz: Kredite haben einen Preis, dieser ist aber nach oben klar gedeckelt.

Man kann sich das KKG wie einen Schiedsrichter auf dem Kreditmarkt vorstellen: Es sorgt für ein faires Spiel, indem es die Regeln festlegt. Die Kosten des Spiels selbst – also die Zinsen – schafft es aber nicht ab.

Wenn Sie tiefer in die Materie eintauchen möchten, erfahren Sie in unserem Artikel mehr über die Details und Schutzmechanismen des Schweizer Konsumkreditgesetzes.

Die Funktion der Zentralstelle für Kreditinformation ZEK

Jeder einzelne Kreditantrag in der Schweiz hinterlässt eine Spur bei der Zentralstelle für Kreditinformation (ZEK). Man könnte sagen, die ZEK ist das "Gedächtnis" des Schweizer Kreditmarktes. Sie sammelt Informationen über Kreditanfragen, laufende Verträge und das Zahlungsverhalten von Privatpersonen und Firmen.

Für eine Bank ist die ZEK-Auskunft ein absolut unverzichtbares Werkzeug, um das Risiko eines Kredits einzuschätzen. Ein sauberer ZEK-Auszug signalisiert Zuverlässigkeit und führt in der Regel zu besseren Konditionen – sprich, zu tieferen Zinsen. Ein negativer Eintrag hingegen erhöht das Risiko für die Bank, was sich unweigerlich in höheren Zinsen oder sogar einer Ablehnung niederschlägt.

Die Existenz der ZEK unterstreicht also das Grundprinzip der Bonitätsprüfung: Je vertrauenswürdiger ein Kreditnehmer ist, desto geringer ist der Risikoaufschlag, den die Bank berechnet. Ein zinsloses Darlehen würde dieses ganze Prinzip aushebeln, weil das individuelle Risiko nicht mehr im Preis abgebildet würde.

Der Einfluss des SNB-Leitzinses

Man hört oft das Argument: Wenn der Leitzins der Schweizerischen Nationalbank (SNB) doch so tief ist, müssten Kredite nicht auch fast gratis sein? Das ist ein verständlicher, aber leider falscher Gedanke. Der Leitzins ist lediglich der Zinssatz, zu dem sich Geschäftsbanken bei der Nationalbank Geld beschaffen können.

Er ist sozusagen nur die Basis, auf der die Banken ihre eigenen Kalkulationen aufbauen. Auf diesen Basissatz schlagen sie ihre eigenen Kosten drauf: für die Verwaltung, das Personal, die Risikoprüfung und natürlich ihre eigene Gewinnmarge. Selbst wenn der Leitzins also bei null liegen würde, all diese anderen Kostenblöcke bleiben bestehen. Der Leitzins beeinflusst also die Höhe der Kreditzinsen, drückt sie aber niemals auf null.

Die Zahlen sprechen hier eine deutliche Sprache. Das Volumen der ausstehenden Barkredite in der Schweiz belief sich Ende 2024 auf massive 8.609 Milliarden CHF. Davon entfiel kein einziger Rappen auf zinslose Darlehen von Banken. Stattdessen schützt das Gesetz Verbraucher mit einem maximalen Zinssatz, der seit Anfang 2025 bei 11 Prozent für Barkredite liegt. Diese Zahlen verdeutlichen die Marktgrösse und die regulatorischen Rahmenbedingungen, die ein zinsloses Darlehen Schweiz unmöglich machen. Entdecken Sie weitere Einblicke in die aktuelle Statistik von Schuldenberatung Schweiz und verstehen Sie die Marktdynamik besser.

Echte Alternativen zum zinslosen Darlehen finden

Mal ehrlich: Ein echtes, komplett zinsloses Darlehen von einer Schweizer Bank werden Sie kaum finden. Das ist aber auch gar nicht schlimm, denn die wirklich wichtige Frage lautet ohnehin: Wie kann ich meine Kreditkosten auf ein absolutes Minimum drücken? Und da gibt es eine gute Nachricht: Es existieren eine ganze Reihe cleverer Strategien und Alternativen, mit denen Sie deutlich bessere Konditionen herausholen, als es das erstbeste Angebot Ihrer Hausbank je könnte.

Statt also einem Null-Prozent-Wunder nachzujagen, konzentrieren wir uns lieber auf das, was in der Praxis wirklich funktioniert. Mit den richtigen Methoden können Sie die Zinslast spürbar senken und eine Finanzierung finden, die perfekt auf Ihre finanzielle Situation zugeschnitten ist. Der Schlüssel zum Erfolg liegt darin, den Markt zu verstehen und die passenden Werkzeuge zu nutzen.

Systematischer Kreditvergleich als mächtigstes Werkzeug

Der grösste und wirksamste Hebel, um Zinskosten zu sparen, ist und bleibt ein systematischer Kreditvergleich. Stellen Sie es sich wie beim Autokauf vor: Niemand kauft ein Fahrzeug, ohne vorher die Preise verschiedener Händler zu prüfen. Genau dasselbe Prinzip gilt bei Krediten – nur dass Sie hier schnell mal Tausende von Franken sparen können.

Online-Vergleichsplattformen haben den Schweizer Kreditmarkt für uns alle transparent gemacht. Mit einer einzigen, unverbindlichen Anfrage können Sie die Angebote unzähliger Banken und Finanzinstitute nebeneinanderlegen. So sehen Sie schwarz auf weiss, wer Ihnen basierend auf Ihrer persönlichen Bonität die besten Konditionen anbietet.

Der Zinsunterschied zwischen dem teuersten und dem günstigsten Anbieter kann für denselben Kredit locker 3 bis 4 Prozentpunkte ausmachen. Bei einem Kredit von 30'000 CHF über 48 Monate sprechen wir hier von einer Ersparnis von über 2'000 CHF!

Peer-to-Peer Kredite als Herausforderer der Banken

Eine immer beliebtere Alternative zum klassischen Bankkredit sind sogenannte Peer-to-Peer (P2P) Plattformen. Das Prinzip ist einfach: Sie leihen sich das Geld nicht von einer Bank, sondern direkt von Privatpersonen (den "Peers"), die ihr Geld anlegen möchten. Die Plattform selbst fungiert dabei als Vermittler, prüft Ihre Bonität und kümmert sich um die gesamte Abwicklung.

Der entscheidende Vorteil bei P2P-Krediten liegt oft in den attraktiveren Zinsen. Da diese Online-Plattformen viel schlanker aufgestellt sind als traditionelle Banken mit teuren Filialnetzen, können sie diese Kostenvorteile direkt an die Kreditnehmer weitergeben. Auf der anderen Seite erhalten die Anleger eine bessere Rendite als auf einem gewöhnlichen Sparkonto.

- Anbieter in der Schweiz: Plattformen wie Lend.ch oder Cashare haben sich hierzulande etabliert.

- Vorteil für Kreditnehmer: Meist günstigere Zinsen und oft auch flexiblere Konditionen.

- Funktionsweise: Eine Win-win-Situation, bei der Anleger und Kreditnehmer direkt zueinander finden.

Die 0%-Finanzierung im Detailhandel kritisch prüfen

Auf den ersten Blick klingt die 0%-Finanzierung für das neue Sofa, den Fernseher oder das E-Bike verlockend – quasi wie ein zinsloses Darlehen direkt im Geschäft. Doch hier ist Vorsicht geboten, denn "zinslos" heisst noch lange nicht "kostenlos".

Solche Angebote sind reine Marketinginstrumente der Händler. Die Kosten, die durch den Zinsverzicht entstehen, werden oft geschickt an anderer Stelle wieder reingeholt:

- Einkalkulierte Kosten: Nicht selten ist der Zinsverlust bereits im Verkaufspreis des Produkts versteckt. Der Artikel ist also von Anfang an teurer.

- Verzicht auf Rabatte: Wer eine 0%-Finanzierung anbietet, ist kaum noch bereit, Ihnen einen zusätzlichen Barzahlungsrabatt zu gewähren.

- Zusatzversicherungen: Oft wird im Paket versucht, Ihnen eine teure Restschuld- oder Geräteversicherung zu verkaufen, die Sie gar nicht brauchen.

Bevor Sie eine solche Finanzierung unterschreiben, rechnen Sie nach. Oft ist ein günstiger Barkredit von einer Bank in Kombination mit einem gut verhandelten Rabatt beim Händler die deutlich preiswertere Lösung.

Zweckgebundene Kredite für tiefere Zinsen

Eine weitere smarte Strategie ist die Wahl eines zweckgebundenen Kredits. Wissen Sie ganz genau, wofür Sie das Geld einsetzen werden – zum Beispiel für ein Auto oder die Renovation Ihrer Küche? Dann bieten viele Banken spezielle Kredite an, die oft günstiger sind als ein frei verfügbarer Privatkredit.

Der Grund dahinter ist simpel: Das finanzierte Objekt dient der Bank als zusätzliche Sicherheit. Bei einem Autokredit hinterlegt die Bank beispielsweise den Fahrzeugausweis, bis der Kredit vollständig getilgt ist. Dieses reduzierte Risiko wird direkt mit einem tieferen Zinssatz belohnt.

Falls Sie nur kurzfristig einen finanziellen Engpass überwinden müssen, kann auch ein Überbrückungskredit eine passende Lösung sein, um teure Kontoüberziehungen zu vermeiden.

Überblick der cleveren Finanzierungsalternativen

Um Ihnen die Entscheidung zu erleichtern, haben wir die wichtigsten Alternativen zum zinslosen Darlehen in einer Tabelle zusammengefasst. Hier sehen Sie die Vor- und Nachteile auf einen Blick.

| Finanzierungsart | Typische Zinskosten | Vorteile | Nachteile & Risiken |

|---|---|---|---|

| Kreditvergleich | Ab ca. 3.5% p.a. | Maximale Transparenz, bestmögliche Konditionen | Erfordert initialen Aufwand für den Vergleich |

| P2P-Kredit | Ab ca. 4.0% p.a. | Oft günstiger als Banken, innovative Plattformen | Bewilligungsprozess kann etwas länger dauern |

| 0%-Finanzierung | Scheinbar 0% | Bequem und direkt beim Kauf verfügbar | Versteckte Kosten, kein Barzahlungsrabatt möglich |

| Zweckkredit | Ab ca. 3.0% p.a. | Niedrigere Zinsen durch Sicherheit (z.B. Auto) | Geld ist nicht frei verfügbar, an Zweck gebunden |

Wie Sie sehen, gibt es zahlreiche Wege, die Kosten für eine Finanzierung zu senken. Der Schlüssel liegt darin, die Optionen zu kennen und sie auf Ihre persönliche Situation anzuwenden.

Schritt für Schritt zum günstigsten Kredit der Schweiz

Die Suche nach der passenden Finanzierung muss kein undurchsichtiger Dschungel sein. Statt sich auf die vergebliche Jagd nach einem zinslosen Darlehen in der Schweiz zu machen, ist ein strukturiertes und kluges Vorgehen der Schlüssel zum Erfolg. Mit einem klaren Plan finden Sie nicht nur irgendeinen Kredit, sondern den, der wirklich zu Ihnen und Ihrer Situation passt – und das zu den bestmöglichen Konditionen.

Dieser Leitfaden nimmt Sie an die Hand und führt Sie sicher durch den gesamten Prozess, von der ersten Idee bis zur Unterschrift unter dem Vertrag. Betrachten Sie es als Ihre persönliche Checkliste, um teure Fehler zu vermeiden und selbstbewusst die richtigen Entscheidungen zu treffen.

1. Kassensturz: Bedarfsanalyse und Bonitäts-Check

Bevor Sie auch nur einen einzigen Kreditrechner im Internet bemühen, fängt alles mit zwei ganz ehrlichen Fragen an Sie selbst an: Wie viel Geld brauche ich wirklich? Und wie schätzt mich die Bank wohl ein? Eine realistische Einschätzung der Kreditsumme bewahrt Sie davor, sich finanziell zu übernehmen.

Gleichzeitig ist Ihre Bonität quasi Ihre Visitenkarte auf dem Kreditmarkt. Je besser sie ist, desto günstigere Zinsen bekommen Sie. Gut zu wissen: Sie haben das Recht, einmal pro Jahr kostenlos eine Selbstauskunft bei der Zentralstelle für Kreditinformation (ZEK) anzufordern. Nutzen Sie diese Chance! So stellen Sie sicher, dass alle Einträge korrekt sind und keine alten, längst erledigten Themen Ihre Konditionen unnötig verschlechtern.

2. Unterlagen sammeln und den Markt sondieren

Steht der Finanzbedarf fest und die Bonität ist geprüft, geht es an die Vorbereitung. Ein gut vorbereiteter Antrag macht nicht nur einen besseren Eindruck, sondern beschleunigt den ganzen Prozess erheblich.

Halten Sie am besten folgende Dokumente bereit:

- Identitätsnachweis: Eine Kopie Ihrer ID (Vorder- und Rückseite) oder Ihres Passes.

- Aufenthaltsbewilligung: Für Nicht-Schweizer eine Kopie der Bewilligung (B, C, G oder L).

- Einkommensnachweise: Kopien der letzten drei Lohnabrechnungen.

- Betreibungsauszug: Ein aktueller Auszug kann je nach Anbieter ebenfalls verlangt werden.

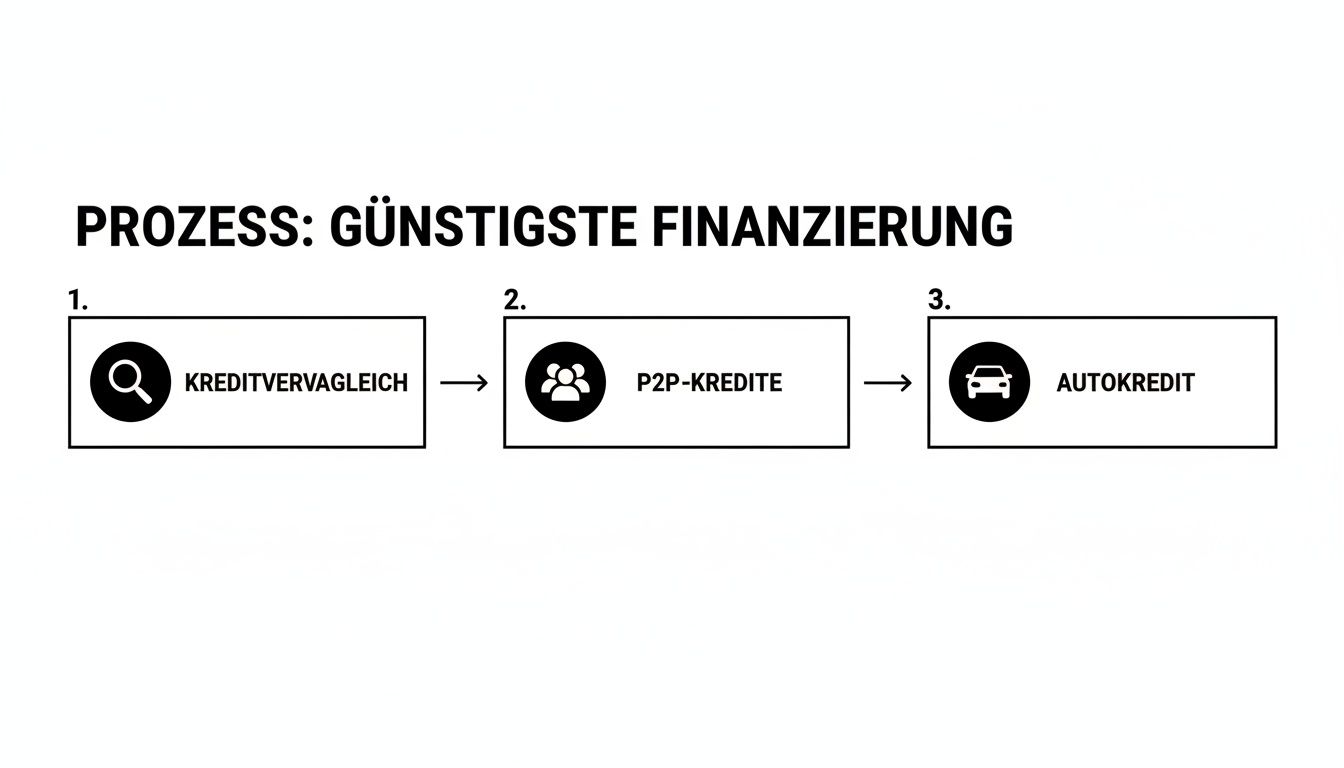

Mit diesem Stapel in der Hand können Sie den Markt erkunden. Ein Online-Kreditvergleich ist hierfür das mit Abstand effizienteste Werkzeug. Er legt die Angebote verschiedenster Banken transparent nebeneinander, ohne dass Sie bei jedem Institut einzeln anklopfen müssen.

Dieser Weg führt Sie von der breiten Marktanalyse über spezialisierte Anbieter wie P2P-Plattformen bis hin zu zweckgebundenen Finanzierungen, beispielsweise für ein neues Auto.

Die Grafik zeigt es schön: Der Weg zum besten Angebot ist ein systematischer Prozess. Es lohnt sich, verschiedene Optionen zu prüfen, um am Ende das optimale Ergebnis in der Tasche zu haben.

3. Der entscheidende Unterschied: Konditionsanfrage statt Kreditanfrage

Hier kommt einer der wichtigsten Insidertipps, der Ihnen eine Menge Ärger ersparen kann. Es gibt einen gewaltigen Unterschied zwischen einer Konditionsanfrage und einer festen Kreditanfrage.

Eine Konditionsanfrage ist wie ein unverbindliches Schaufenster-Shopping: Sie prüfen Ihre Möglichkeiten. Die ZEK vermerkt dies zwar, aber es hat keinen negativen Einfluss auf Ihre Bonität. Sie können also beruhigt mehrere Angebote einholen. Eine feste Kreditanfrage ist hingegen ein verbindlicher Antrag. Wird dieser abgelehnt, wird das ebenfalls registriert – und mehrere Absagen in kurzer Zeit können Ihren Score tatsächlich verschlechtern.

Achten Sie bei Vergleichsportalen und Banken immer darauf, dass Sie explizit eine «unverbindliche Anfrage» oder «Konditionsanfrage» stellen. Seriöse Anbieter wie kredit-vergleich.ch garantieren dies.

4. Das Kleingedruckte: den Vertrag genau prüfen

Sobald die ersten Angebote auf dem Tisch liegen, beginnt die entscheidende Phase: die genaue Prüfung des Vertrags. Lassen Sie sich nicht allein vom grossgedruckten Zinssatz blenden.

Nehmen Sie sich diese Punkte ganz genau vor:

- Effektiver Jahreszins: Das ist die wichtigste Zahl überhaupt. Sie enthält alle Kosten und Gebühren und macht die Angebote erst wirklich vergleichbar.

- Monatliche Rate: Passt die Rate bequem und ohne Kopfzerbrechen in Ihr Monatsbudget? Planen Sie lieber etwas Puffer ein.

- Vorzeitige Rückzahlung: In der Schweiz ist das Recht auf kostenlose Sondertilgungen und die komplette vorzeitige Ablösung eines Kredits gesetzlich verankert. Prüfen Sie, ob der Vertrag dies nicht durch versteckte Klauseln auszuhebeln versucht.

- Laufzeit: Eine kürzere Laufzeit bedeutet insgesamt weniger Zinskosten, aber höhere monatliche Raten. Finden Sie hier die Balance, die für Sie stimmt.

Wenn Sie besser verstehen möchten, wie die verschiedenen Zinssätze Ihre Monatsrate beeinflussen, liefert unser Ratgeber über aktuelle Kreditzinsen in der Schweiz wertvolle Einblicke. Nehmen Sie sich für diesen letzten Schritt wirklich Zeit. Ein gut geprüfter Vertrag ist das Fundament für eine sorgenfreie Finanzierung.

Wie Sie mit der richtigen Wahl Tausende Franken sparen

Theorie ist schön und gut, aber was am Ende zählt, ist das, was im Portemonnaie übrig bleibt. Ein echtes zinsloses Darlehen mag in der Schweiz zwar Wunschdenken sein, aber das Sparpotenzial, das in einem cleveren Kreditvergleich steckt, ist alles andere als eine Illusion. Schauen wir uns ein paar konkrete Beispiele an, die zeigen, wie eine überlegte Entscheidung Ihnen Tausende von Franken sparen kann.

Diese Szenarien sind keine graue Theorie, sondern stammen direkt aus dem Leben. Sie beweisen eindrücklich: Die paar Minuten, die Sie in einen Vergleich investieren, gehören zu der am besten angelegten Zeit überhaupt.

Szenario 1: Der Autokauf

Stellen Sie sich vor, Sie haben Ihr Traumauto gefunden und benötigen dafür eine Finanzierung von 25'000 CHF über 48 Monate. Das erstbeste Angebot Ihrer Hausbank liegt vielleicht bei einem effektiven Jahreszins von 7.9%. Klingt auf den ersten Blick vielleicht noch machbar.

Doch ein gründlicher Vergleich bringt ein deutlich besseres Angebot zum Vorschein: ein Kredit mit nur 4.4% Zins. Was dieser auf dem Papier kleine Unterschied in der Praxis ausmacht, ist gewaltig.

- Teurer Kredit (7.9%): Gesamtkosten = 29'184 CHF (davon Zinsen: 4'184 CHF)

- Günstiger Kredit (4.4%): Gesamtkosten = 27'296 CHF (davon Zinsen: 2'296 CHF)

Durch die Wahl des günstigeren Kredits sparen Sie satte 1'888 CHF. Das ist Geld, das Sie direkt in die Versicherung, den ersten Service oder den nächsten Urlaub stecken können.

Szenario 2: Die Umschuldung

Viele Leute jonglieren mit teuren Kreditkartenschulden oder einem überzogenen Konto, oft zu Zinssätzen jenseits der 10%-Marke. Nehmen wir an, Sie haben 15'000 CHF Schulden bei einem Zinssatz von 11%. Sie entscheiden sich, diese mit einem Ratenkredit zu 5.9% abzulösen und über 36 Monate zurückzuzahlen.

Ihre monatliche Belastung sinkt sofort und spürbar. Noch wichtiger ist die massive Zinsersparnis über die gesamte Laufzeit. Das entlastet nicht nur Ihr Budget, sondern tut auch Ihrer Bonität gut. Statt vieler kleiner, teurer Schulden haben Sie nur noch einen einzigen, sauber strukturierten Kredit. Ein positiver ZEK-Eintrag kann Ihnen die Türen für zukünftige Finanzierungen zu noch besseren Konditionen öffnen. Um zu verstehen, warum Ihre Bonität so entscheidend ist und wie Sie sie verbessern können, lohnt sich ein genauerer Blick auf die Hintergründe.

Szenario 3: Die Finanzierung einer Weiterbildung

Eine Weiterbildung für 10'000 CHF soll Ihrer Karriere einen Schub geben. Die Finanzierung über den Dispo bei Ihrer Bank ist zwar bequem, mit 9.5% Zins aber auch extrem teuer, vor allem wenn die Rückzahlung eine Weile dauert.

Vergleichen wir das mal mit einem Bildungskredit, den Sie nach einem kurzen Vergleich für 4.9% bekommen. Bei einer Laufzeit von 24 Monaten sieht die Rechnung so aus:

| Finanzierungsart | Zinssatz | Gesamte Zinskosten |

|---|---|---|

| Kontokorrentkredit | 9.5% | ca. 1'005 CHF |

| Günstiger Ratenkredit | 4.9% | ca. 518 CHF |

Sie sparen fast die Hälfte der Zinskosten. Diese Beispiele machen es deutlich: Eine sorgfältige Recherche und der Vergleich von Angeboten sind keine verlorene Zeit, sondern eine direkte Investition in Ihre finanzielle Gesundheit.

Zinslose Darlehen im Privat- und Förderbereich

Ganz ehrlich: Ein klassisches, zinsloses Darlehen von einer Schweizer Bank werden Sie nicht finden. Im kommerziellen Kreditgeschäft dreht sich alles um Zinsen als Preis für das geliehene Geld und als Ausgleich für das Risiko. Doch abseits der grossen Finanzinstitute gibt es sehr wohl Nischen, in denen diese Art der Finanzierung eine wichtige Rolle spielt.

Wenn man den Blick vom klassischen Kreditmarkt abwendet, stösst man vor allem auf zwei Bereiche, in denen Geld tatsächlich ohne Zinsaufschlag den Besitzer wechselt: im engsten privaten Kreis und im Rahmen von gezielten Förderprogrammen. Diese Darlehen folgen aber ganz eigenen Spielregeln, die weniger auf harter Risikokalkulation als vielmehr auf Vertrauen, familiärer Unterstützung oder einem gesellschaftlichen Ziel basieren.

Das private Darlehen im Familien- und Freundeskreis

Der wohl häufigste Fall eines zinslosen Darlehens spielt sich im Familien- oder Freundeskreis ab. Eltern unterstützen ihre Kinder bei der Anzahlung für die erste eigene Wohnung, oder ein guter Freund springt ein, um einen kurzfristigen finanziellen Engpass zu überbrücken. Hier geht es nicht um Profit, sondern um die persönliche Beziehung und den schlichten Wunsch zu helfen.

Doch genau hier liegt auch die Tücke. Weil Vertrauen und Emotionen im Spiel sind, wird die Sache oft zu locker gehandhabt. Nichts kann eine enge Beziehung so nachhaltig belasten wie Unklarheiten oder Streitigkeiten ums Geld. Ein mündliches Abkommen nach dem Motto «Das machen wir schon unter uns» ist zwar gut gemeint, aber brandgefährlich.

Ein schriftlicher Darlehensvertrag ist im privaten Umfeld kein Zeichen von Misstrauen, sondern ein Akt der Wertschätzung und Klarheit. Er schützt die Beziehung, indem er potenzielle Konflikte von vornherein vermeidet.

Ein solcher Vertrag muss kein juristisches Meisterwerk sein. Wichtig ist, dass die entscheidenden Punkte klar und unmissverständlich geregelt sind:

- Darlehenssumme: Der genaue Betrag in Schweizer Franken, am besten in Zahlen und Worten.

- Parteien: Die vollständigen Namen und Adressen von Darlehensgeber und Darlehensnehmer.

- Rückzahlungsmodalitäten: Wie und wann fliesst das Geld zurück? Als Einmalzahlung an einem fixen Datum oder in regelmässigen Raten?

- Zinslosigkeit: Es sollte explizit festgehalten werden, dass keine Zinsen anfallen.

- Vorgehen bei Zahlungsverzug: Was passiert, wenn eine Rate ausfällt? Eine klare Regelung erspart im Ernstfall äusserst unangenehme Diskussionen.

- Datum und Unterschriften: Beide Parteien müssen den Vertrag eigenhändig unterzeichnen.

Ein einfaches Schriftstück wie dieses sorgt dafür, dass jeder genau weiss, woran er ist. Es ist die beste Versicherung, um die private Beziehung vor finanziellen Missverständnissen zu schützen.

Staatliche und kantonale Förderprogramme

Ein ganz anderer Bereich, in dem man auf zinslose Darlehen stossen kann, sind spezifische Förderprogramme. Hier treten der Staat, Kantone, Gemeinden oder auch spezialisierte Stiftungen als Geldgeber auf. Ihr Ziel ist nicht die Rendite, sondern die Förderung eines bestimmten gesellschaftlichen oder wirtschaftlichen Anliegens.

Allerdings sind diese Angebote hochgradig spezialisiert und an sehr strenge Bedingungen geknüpft. Ein zinsloses Darlehen aus einem solchen Fördertopf zu bekommen, ist alles andere als ein Selbstläufer.

Typische Beispiele für solche Förderdarlehen sind:

- Studiendarlehen: Viele Kantone unterstützen Studierende aus einkommensschwächeren Familien mit zinslosen oder extrem zinsgünstigen Darlehen, um die Ausbildungskosten zu stemmen. Die Rückzahlung beginnt meist erst nach dem erfolgreichen Studienabschluss.

- Start-up-Förderung: Innovationsagenturen oder Technologiefonds vergeben mitunter zinslose Kredite an junge, vielversprechende Unternehmen mit risikoreichen Geschäftsideen, um ihnen über die kritische Anfangsphase zu helfen.

- Unterstützung für gemeinnützige Organisationen: Manchmal nehmen auch Institutionen wie die Steinerschule Bern zinslose Darlehen von ihren Gönnern und Unterstützern entgegen, um den Betrieb zu sichern oder grössere Projekte zu finanzieren.

Der entscheidende Punkt ist hier die strikte Zweckbindung. Das Geld darf nur für den bewilligten Zweck eingesetzt werden – sei es für Studiengebühren, die Entwicklung eines Prototyps oder den Bau eines neuen Schulgebäudes. Es handelt sich also keinesfalls um einen frei verfügbaren Privatkredit, wie man ihn von einer Bank kennt.

Die Antragsverfahren sind oft langwierig und erfordern detaillierte Nachweise über die Bedürftigkeit oder die Erfolgsaussichten eines Vorhabens. Wer diese Option in Betracht zieht, sollte sich direkt bei den zuständigen kantonalen Stellen, Stiftungen oder Förderagenturen über die genauen Bedingungen und die Verfügbarkeit solcher Programme erkundigen.

Ihre Fragen, unsere Antworten

Hier haben wir die häufigsten Fragen rund um zinslose Darlehen und Kredite in der Schweiz für Sie zusammengefasst. Kurz, bündig und auf den Punkt gebracht.

Bekomme ich bei einer Schweizer Bank einen Kredit ohne Zinsen?

Nein, das ist praktisch ausgeschlossen. Banken leben davon, für das Verleihen von Geld eine Gebühr zu erheben – das sind die Zinsen. Darin stecken das Risiko, der Verwaltungsaufwand und natürlich der Gewinn der Bank.

Ihr Ziel sollte es daher nicht sein, einen unmöglichen 0%-Kredit zu jagen, sondern durch einen cleveren Vergleich den absolut besten und niedrigsten Zinssatz für sich zu finden.

Wo liegt der Unterschied zwischen einer 0%-Finanzierung im Laden und einem Bankkredit?

Eine 0%-Finanzierung ist im Grunde ein Verkaufstrick von Händlern. Die Zinskosten verschwinden nicht einfach; sie sind meist schon im Kaufpreis des Produkts versteckt. Manchmal übernimmt auch der Händler die Kosten, was aber oft bedeutet, dass Sie auf mögliche Rabatte oder Skonto verzichten müssen.

Ein Bankkredit ist dagegen ein reines Finanzprodukt. Die Zinskosten sind klar und transparent ausgewiesen, ohne versteckte Aufschläge im Produktpreis.

Eine 0%-Aktion im Handel soll vor allem den Verkauf ankurbeln. Ein zinsgünstiger Bankkredit hingegen dient einzig und allein Ihrer Finanzierung und ist in der Regel die ehrlichere und transparentere Lösung.

Wie kann ich meine Kreditkosten wirklich effektiv senken?

Der mit Abstand wirkungsvollste Hebel ist ein umfassender Kreditvergleich über eine unabhängige Online-Plattform. Dort sehen Sie die Angebote verschiedener Anbieter auf einen Blick.

Zusätzlich helfen Ihnen eine gute Bonität und eine möglichst kurze Laufzeit dabei, die Gesamtkosten deutlich zu drücken. Achten Sie dabei immer auf den effektiven Jahreszins – das ist die entscheidende Kennzahl, die alle Kosten enthält.

Sind Sie bereit, die besten Konditionen für Ihre Finanzierung zu finden? Bei kredit-vergleich.ch vergleichen Sie kostenlos und unverbindlich Angebote führender Schweizer Anbieter und sichern sich den günstigsten Kredit. Starten Sie jetzt Ihren Kreditvergleich auf kredit-vergleich.ch

Yo, been messing around on loto288 and gotta say, it’s pretty fun. Quick registration and a good variety of lotto games. Worth tossing a few bucks in, who knows? Give loto288 a shot: loto288

Hey everyone, s9gamelogin is where I’ve been spinning the reels. easy to navigate site and withdrawal was fairly speedy. give it a peek: s9gamelogin

For those of you who like to play on your phone, the 188betapk is pretty convenient. Fairly smooth performance, especially for sports betting. Download the 188betapk here: 188betapk