Ein Darlehen von privat – was ist das eigentlich genau? Im Grunde ist es ganz einfach: Sie leihen sich Geld, aber nicht von einer Bank, sondern direkt von einer anderen Person. Das kann ein Freund sein, ein Familienmitglied oder auch ein guter Bekannter. Dieser direkte Draht umgeht die oft starren und langwierigen Prozesse der grossen Finanzinstitute. Das Ergebnis? Meistens deutlich flexiblere und persönlichere Konditionen.

Was ein privates Darlehen wirklich bedeutet

Stellen Sie sich vor, Ihr Auto gibt unerwartet den Geist auf und braucht eine teure Reparatur. Der Gang zur Bank fühlt sich aber wie eine Hürde an – Formulare, Bonitätsprüfung, Wartezeit. Genau hier kommt das private Darlehen ins Spiel. Statt sich durch den Bürokratie-Dschungel zu kämpfen, sprechen Sie direkt mit jemandem, der bereit ist, Ihnen unkompliziert unter die Arme zu greifen.

Auch wenn diese Art der Finanzierung stark auf Vertrauen fusst, sollte man sie niemals auf die leichte Schulter nehmen. Es ist und bleibt eine formelle Geldleihe. Eine Person (der Darlehensgeber) überlässt einer anderen (dem Darlehensnehmer) einen bestimmten Geldbetrag für eine abgemachte Zeit. Im Gegenzug zahlt der Nehmer das Geld zurück, meistens mit einem vereinbarten Zins.

Die wichtigsten Unterschiede zu Bankkrediten

Der springende Punkt ist die Flexibilität. Banken arbeiten mit standardisierten Verträgen und haben feste Kriterien, von denen sie selten abweichen. Bei einem privaten Darlehen hingegen sind die Spielregeln verhandelbar.

- Flexiblere Konditionen: Zinssatz, Laufzeit und die Höhe der Raten können Sie individuell aushandeln.

- Schnellere Abwicklung: Der ganze Prozess ist oft viel unbürokratischer, und das Geld landet meist schneller auf Ihrem Konto.

- Weniger formale Hürden: Eine strenge Bonitätsprüfung wie bei der Bank ist nicht immer zwingend, was den Zugang für viele erleichtert.

Ein privates Darlehen ist wie eine Brücke, die von einer vertrauten Person gebaut wird, um eine finanzielle Lücke zu schliessen – massgeschneidert und oft schneller passierbar als die standardisierten Autobahnen der Banken.

Private Kredite und P2P-Plattformen

Heutzutage muss der Geldgeber nicht mehr zwingend aus dem eigenen Bekanntenkreis stammen. Moderne Alternativen wie Peer-to-Peer (P2P) Plattformen haben sich als eine Art digitaler Marktplatz etabliert. Sie bringen private Geldgeber und Kreditsuchende zusammen, die sich vorher nicht kannten. Das bringt zwar mehr Struktur und Sicherheit als ein reiner Handschlag-Deal, der Grundgedanke des privaten Darlehens bleibt aber derselbe.

Die Bedeutung dieser Finanzierungsform in der Schweiz ist nicht zu unterschätzen. Das Gesamtvolumen der Konsumkredite an private Haushalte liegt bei rund 20,1 Milliarden Schweizer Franken. Besonders das sogenannte Consumer Crowdlending, also Kredite über P2P-Plattformen, legt ein beachtliches Tempo vor: Zuletzt wuchs dieser Markt um über 19 Prozent im Vergleich zum Vorjahr. Mehr zu dieser Entwicklung finden Sie in den Daten über die Dynamik des Schweizer Kreditmarktes auf statista.com.

Letztendlich ist die Entscheidung für ein Darlehen von privat immer eine sehr persönliche. Es kann eine grossartige Lösung sein, wenn traditionelle Wege blockiert sind oder wenn man einfach Wert auf Flexibilität und schnelle Hilfe legt.

Rechtliche Grundlagen und Steuern korrekt handhaben

Ein Darlehen von privat basiert auf Vertrauen, keine Frage. Aber gerade weil man sich vertraut, sollte man die rechtlichen und steuerlichen Spielregeln sauber einhalten. Lässt man diese Aspekte ausser Acht, können selbst unter besten Freunden oder in der Familie schnell Missverständnisse und ernsthafte Konflikte entstehen. Dieser Abschnitt ist Ihr praktischer Leitfaden, um ein privates Darlehen in der Schweiz von Anfang an auf ein solides und faires Fundament zu stellen.

Die gute Nachricht zuerst: Rein rechtlich ist in der Schweiz sogar ein mündlicher Darlehensvertrag gültig. Die schlechte folgt aber auf dem Fuss: Kommt es zum Streit, lässt sich ohne schriftliche Beweise kaum noch nachvollziehen, was genau abgemacht war.

Ein schriftlicher Vertrag nach den Vorgaben des Schweizerischen Obligationenrechts (OR) ist deshalb absolute Pflicht. Das hat nichts mit Misstrauen zu tun, sondern schützt beide Seiten. Er schafft Klarheit und dient als verlässlicher Anker, falls später doch mal Fragen aufkommen.

Das Herzstück: Der Darlehensvertrag

Ein sauber aufgesetzter Vertrag ist das A und O bei jedem privaten Darlehen. Das muss kein juristisches Meisterwerk sein, aber alle wesentlichen Punkte sollten unmissverständlich festgehalten werden. Stellen Sie es sich wie einen Bauplan vor: Je genauer er ist, desto stabiler wird am Ende das ganze Konstrukt.

Die folgende Tabelle fasst die unverzichtbaren Bestandteile eines soliden privaten Darlehensvertrags zusammen und erklärt deren Bedeutung.

Wichtige Klauseln im Darlehensvertrag

| Vertragsklausel | Beschreibung und Zweck | Warum ist das wichtig? |

|---|---|---|

| Vertragsparteien | Vollständige Namen und Adressen von Darlehensgeber und Darlehensnehmer. | Sorgt für eine eindeutige Zuordnung der Rechte und Pflichten. Unverzichtbar für die rechtliche Verbindlichkeit. |

| Darlehenssumme | Der genaue Betrag in Schweizer Franken, idealerweise in Ziffern und Worten. | Schliesst Missverständnisse und Zahlendreher von vornherein aus. |

| Zinssatz | Der vereinbarte Jahreszinssatz. Wichtig: Auch ein zinsloses Darlehen muss als solches vermerkt werden. | Definiert die Kosten des Darlehens. Ohne explizite Regelung können Unklarheiten über die Gesamtrückzahlung entstehen. |

| Auszahlungsdatum | Das genaue Datum, an dem das Geld übergeben wird. | Hält fest, ab wann der Vertrag wirksam wird und Zinsen zu laufen beginnen. |

| Rückzahlungsmodalitäten | Genaue Bedingungen: monatliche Raten, Einmalzahlung, Enddatum. | Dies ist der "Fahrplan" für die Rückzahlung und verhindert Diskussionen über Fälligkeiten. |

| Kündigungsbedingungen | Unter welchen Umständen der Vertrag vorzeitig beendet werden kann (z.B. bei Zahlungsverzug). | Bietet beiden Seiten Sicherheit und klare Handlungsmöglichkeiten, wenn etwas Unvorhergesehenes passiert. |

Ein schriftlicher Vertrag ist eben keine blosse Formalität, sondern eine gegenseitige Absicherung. Er verwandelt eine gut gemeinte Abmachung in eine rechtlich verbindliche und für beide Seiten faire Vereinbarung.

Es kann auch sinnvoll sein, weitere Punkte aufzunehmen, etwa den Verwendungszweck des Geldes oder Sicherheiten wie einen Schuldschein. Ganz wichtig zum Schluss: Beide Parteien müssen den Vertrag datieren und eigenhändig unterschreiben.

Was Darlehensgeber bei den Steuern beachten müssen

Wer Geld verleiht und dafür Zinsen kassiert, erzielt ein Einkommen. Diese Zinserträge müssen Sie in der Schweiz in Ihrer Steuererklärung sauber deklarieren. Das ist keine Kann-Bestimmung, sondern eine gesetzliche Pflicht.

Die verliehene Summe selbst gehört zu Ihrem Vermögen und muss entsprechend in der Vermögenssteuer aufgeführt werden. Die erhaltenen Zinsen wiederum erhöhen Ihr steuerbares Einkommen. Eine lückenlose Dokumentation aller Zahlungseingänge ist deshalb Gold wert, um bei der Steuererklärung alles korrekt anzugeben.

Um das Thema umfassend zu verstehen, lohnt sich ein Blick auf die generelle Besteuerung von Zinseinnahmen.

Was Darlehensnehmer bei den Steuern wissen sollten

Auch für Sie als Darlehensnehmer hat der Vertrag steuerliche Auswirkungen – und zwar positive. Die aufgenommene Schuld können Sie in der Steuererklärung von Ihrem Vermögen abziehen, was Ihre Vermögenssteuer reduziert.

Noch interessanter ist der Abzug der Schuldzinsen: Die Zinsen, die Sie an den privaten Geldgeber zahlen, können Sie vollumfänglich von Ihrem steuerbaren Einkommen abziehen. Das senkt Ihre Einkommenssteuer. Bewahren Sie den Vertrag und alle Zahlungsbelege also gut auf, denn das Steueramt wird wahrscheinlich einen Nachweis sehen wollen.

Übrigens: Nicht jedes private Darlehen fällt automatisch unter das strenge Konsumkreditgesetz (KKG). In unserem Beitrag zum Umfang des Konsumkreditgesetzes erfahren Sie, was das für Sie bedeutet. Wenn Sie den Vertrag und die Steuern von Anfang an korrekt handhaben, stellen Sie sicher, dass Ihr Darlehen von privat für alle Beteiligten eine runde und positive Sache wird.

Privat, Bank oder P2P: Welcher Weg ist der richtige für Sie?

Ein Darlehen von privat – das klingt erst mal unkompliziert. Geld von Freunden oder Familie, ohne den Papierkram einer Bank. Aber ist das wirklich immer die beste Lösung für Ihre Situation? Um das herauszufinden, muss man die Alternativen kennen: den klassischen Bankkredit und moderne Peer-to-Peer (P2P) Plattformen. Jede dieser Optionen hat ihre eigenen Spielregeln, Vorteile und natürlich auch ihre Tücken.

Der grösste Charme eines Darlehens aus dem persönlichen Umfeld liegt klar in der Flexibilität. Zinssatz, Laufzeit, Rückzahlungsraten – all das lässt sich oft im direkten Gespräch aushandeln. So entsteht eine Lösung, die wirklich auf Ihre Bedürfnisse zugeschnitten ist, wie es eine Bank kaum bieten kann.

Doch genau diese persönliche Ebene birgt auch Gefahren. Ohne eine professionelle Bonitätsprüfung trägt der Geldgeber ein höheres Risiko. Und wenn die Rückzahlung mal ins Stocken gerät, können finanzielle Sorgen schnell eine Freundschaft oder familiäre Beziehung belasten.

Der klassische Weg über die Bank

Banken sind das genaue Gegenteil: Hier läuft alles nach standardisierten und streng regulierten Prozessen ab. Sicherheit für beide Seiten steht an erster Stelle.

- Professionelle Prüfung: Die Bank checkt Ihre Bonität genau. Das minimiert ihr Risiko, gibt aber auch Ihnen eine realistische Einschätzung Ihrer finanziellen Lage.

- Klare Strukturen: Die Verträge, Zinsen und Tilgungspläne folgen festen Regeln. Hier gibt es keine Überraschungen.

- Professionelle Distanz: Die Beziehung ist rein geschäftlich. Kommt es zu Zahlungsproblemen, bleibt das Ganze auf einer unpersönlichen Ebene.

Der Haken daran ist offensichtlich: Die Mühlen der Banken mahlen oft langsam und die Anforderungen sind hoch. Wer eine schwächere Bonität hat oder sehr schnell Geld braucht, kommt hier oft nicht weiter.

P2P-Plattformen: Der moderne Mittelweg

Peer-to-Peer-Plattformen versuchen, das Beste aus beiden Welten zu vereinen. Sie sind quasi digitale Marktplätze, die private Geldgeber und Kreditsuchende direkt miteinander verbinden.

Man könnte P2P-Kredite als die organisierte und digitalisierte Form des Privatdarlehens bezeichnen. Sie nutzen die Effizienz des Internets und kombinieren sie mit Sicherheitsmechanismen, die man sonst nur von Banken kennt.

Diese Plattformen übernehmen in der Regel die Bonitätsprüfung und die gesamte Zahlungsabwicklung. Das senkt das Risiko für die privaten Anleger erheblich. Für Kreditnehmer bedeutet das oft flexiblere Konditionen und potenziell günstigere Zinsen, da die teure Infrastruktur einer traditionellen Bank wegfällt.

Der Bedarf an Finanzierungen ist jedenfalls da. Das gesamte Kreditvolumen an den Privatsektor in der Schweiz ist in den letzten Jahrzehnten kontinuierlich gewachsen und hat kürzlich einen Rekordwert von über 1'800 Milliarden CHF erreicht. Das zeigt, wie wichtig Fremdkapital für Private und Unternehmen ist. Mehr zu den Trends bei der Kreditvergabe an den Privatsektor in der Schweiz können Sie hier nachlesen.

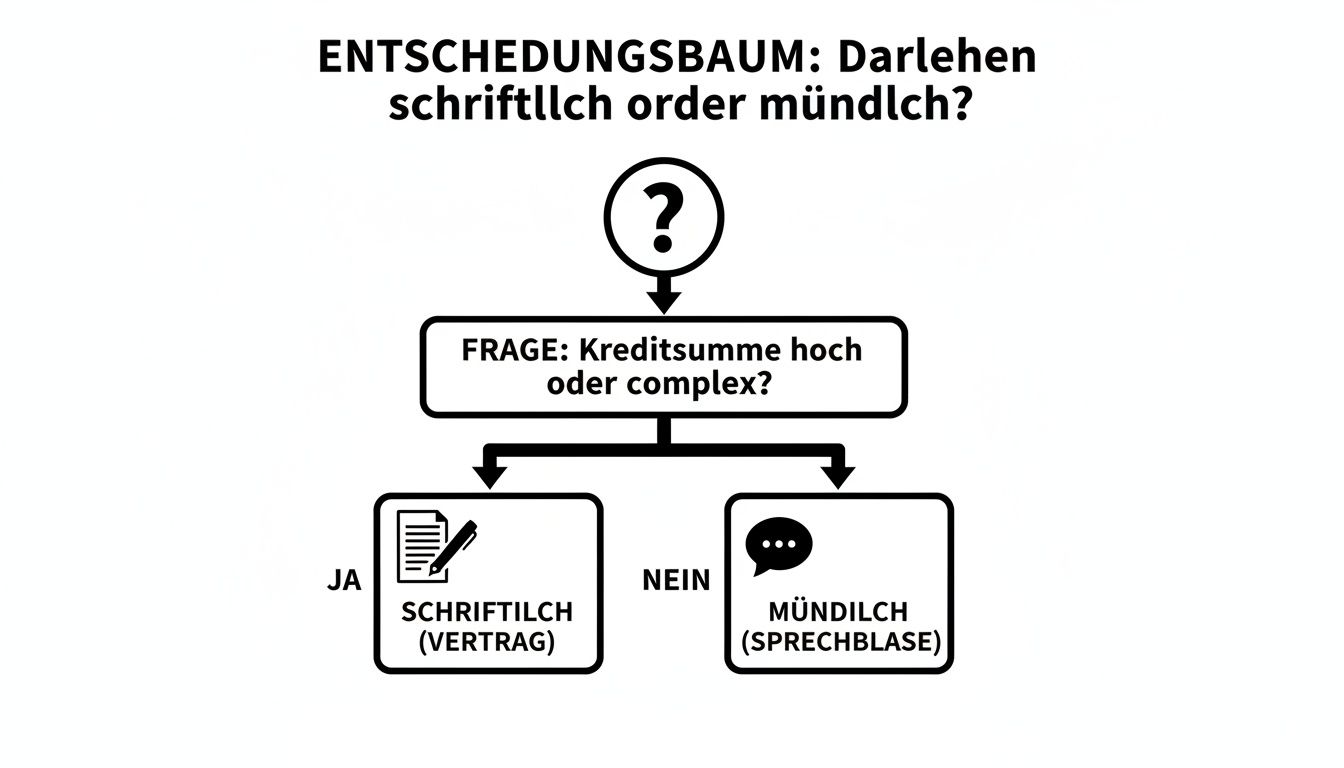

Eine der ersten Fragen bei einem Privatdarlehen ist oft: Reicht ein Handschlag oder brauchen wir einen Vertrag? Der folgende Entscheidungsbaum gibt eine klare Orientierung.

Die Botschaft ist einfach: Sobald es um grössere Summen oder etwas kompliziertere Abmachungen geht, ist ein schriftlicher Vertrag der einzig sichere Weg. Eine mündliche Zusage sollte man wirklich nur bei kleinen Beträgen im engsten Vertrauenskreis in Betracht ziehen.

Am Ende des Tages hängt die Entscheidung von Ihren persönlichen Prioritäten ab. Suchen Sie maximale Flexibilität und haben einen Geldgeber, dem Sie absolut vertrauen? Dann kann ein Darlehen von privat perfekt sein. Brauchen Sie hingegen maximale Sicherheit und glasklare Verhältnisse, ist die Bank die richtige Adresse. Für alle, die einen smarten Kompromiss suchen, sind P2P-Plattformen eine spannende Alternative. Um die Angebote richtig einschätzen zu können, ist es wichtig zu verstehen, wie ein Kreditvergleich genau funktioniert.

So wickeln Sie ein privates Darlehen sicher und fair ab

Ein Darlehen von privat ist weit mehr als nur ein Geldtransfer. Es ist ein echter Vertrauensbeweis. Damit dieses Vertrauen nicht auf eine harte Probe gestellt wird, ist eine saubere und transparente Abwicklung das A und O. Für beide Seiten – Geldgeber wie Geldnehmer – geht es darum, von Anfang an klare Verhältnisse zu schaffen und unangenehme Überraschungen zu vermeiden.

Stellen Sie sich das Ganze wie den Bau einer soliden Brücke vor: Jeder einzelne Balken muss sitzen, jede Verbindung fest sein. Nur so trägt die Konstruktion die gesamte Last über die vereinbarte Zeit. In diesem Abschnitt zeige ich Ihnen, worauf es ankommt, um alles sicher und fair über die Bühne zu bringen.

Die Bonität diskret, aber gründlich prüfen

Selbst im engsten Freundes- oder Familienkreis sollte der Geldgeber die finanzielle Lage des Kreditnehmers realistisch einschätzen. Das ist kein Misstrauen, sondern Vernunft. Es schützt nicht nur den Geber vor einem Verlust, sondern bewahrt auch den Nehmer davor, sich finanziell zu übernehmen. Eine informelle, aber aussagekräftige Prüfung schafft eine verlässliche Grundlage.

Die einfachste und in der Schweiz gängigste Methode ist die Bitte um einen aktuellen Betreibungsregisterauszug. Dieses Dokument zeigt schwarz auf weiss, ob es in der Vergangenheit Zahlungsprobleme gab.

- Betreibungsregisterauszug: Bitten Sie um einen Auszug, der nicht älter als drei Monate ist. Er ist ein starker Indikator für die bisherige Zahlungsmoral.

- Offenes Gespräch: Reden Sie Klartext über die aktuelle Einkommenssituation und bestehende Verpflichtungen. Ehrlichkeit ist hier entscheidend.

- Einfacher Budgetplan: Eine simple Gegenüberstellung von Einnahmen und Ausgaben hilft enorm, die monatliche Belastbarkeit realistisch zu bewerten.

Diese Prüfung ist ein Zeichen von gegenseitigem Respekt und finanzieller Weitsicht. Sie stellt sicher, dass die Rückzahlung für beide Seiten auch wirklich machbar ist.

Mit klaren Vereinbarungen für zusätzliche Sicherheit sorgen

Über den schriftlichen Vertrag hinaus gibt es weitere Möglichkeiten, die Sicherheit für den Darlehensgeber zu erhöhen. Solche Absicherungen sind vor allem bei grösseren Summen oder längeren Laufzeiten eine Überlegung wert.

Ein Schuldschein ist ein einfaches, aber mächtiges Werkzeug. Dabei handelt es sich um ein separates Dokument, in dem der Schuldner die Schuld und seine Rückzahlungsverpflichtung noch einmal unmissverständlich anerkennt. Kommt es doch einmal zum Streit, kann das die rechtliche Durchsetzung massiv erleichtern.

Eine andere Option ist die Bürgschaft. Hier springt eine dritte Person (der Bürge) ein, falls der Darlehensnehmer zahlungsunfähig wird. Das setzt natürlich enormes Vertrauen in den Bürgen voraus und sollte gut überlegt sein.

Eine klare Vereinbarung über Sicherheiten ist wie ein Sicherheitsnetz. Man hofft, es nie zu brauchen, aber es gibt beiden Seiten die Gewissheit, dass selbst bei unvorhergesehenen Ereignissen eine Lösung existiert.

Kommunikation und Dokumentation: Die Schlüssel zum Erfolg

Offene Kommunikation ist das Fundament jeder guten Beziehung – auch bei Geldgeschäften. Sprechen Sie von Anfang an darüber, wie mit eventuellen Zahlungsschwierigkeiten umgegangen werden soll. Wer frühzeitig Bescheid gibt, ermöglicht es, gemeinsam eine Lösung zu finden, etwa durch eine vorübergehende Ratenpause.

Genauso wichtig: eine lückenlose Dokumentation. Führen Sie eine einfache Liste oder Tabelle, in der jede einzelne Ratenzahlung mit Datum und Betrag vermerkt wird. Das schafft Transparenz und beugt späteren Diskussionen über den Restbetrag vor. Ein Thema, das in diesem Kontext die Komplexität von Schulden verdeutlicht, ist die Frage nach einem Kredit trotz Betreibung.

Letztendlich schützt eine proaktive und gut dokumentierte Abwicklung die Beziehung zwischen den Beteiligten. So wird das Darlehen von privat zu dem, was es sein soll: eine wertvolle Hilfe, die auf Vertrauen, Respekt und klar definierten Regeln basiert.

Faire Zinssätze finden und anwenden

Den richtigen Zinssatz für ein Darlehen von privat zu finden, ist oft der kniffligste Teil. Anders als bei einer Bank gibt es keine fertigen Tabellen. Hier müssen sich Darlehensgeber und -nehmer in der Mitte treffen und einen Zins aushandeln, der für beide Seiten stimmt – eine faire Rendite für den einen, eine tragbare Belastung für den anderen.

Der Schlüssel dazu ist, sich an der Realität zu orientieren. Ein guter Zinssatz ist keine willkürliche Zahl, sondern spiegelt das Risiko, die allgemeine Zinslage und natürlich auch die persönliche Beziehung wider. Er sollte dem Geldgeber einen fairen Ausgleich für das verliehene Kapital bieten, den Kreditnehmer aber nicht in die Enge treiben.

Welche Faktoren den Zinssatz beeinflussen

Bei der Suche nach dem passenden Zinssatz spielen mehrere Faktoren eine entscheidende Rolle. Man kann es sich wie das Justieren von Reglern vorstellen: Jede kleine Änderung beeinflusst das Endergebnis.

- Aktuelle Marktlage: Schauen Sie sich an, was Banken in der Schweiz aktuell für Konsumkredite verlangen. Das ist ein guter Anhaltspunkt. Ein privater Zins liegt oft etwas darunter, um attraktiv zu bleiben, aber selten bei null.

- Bonität des Darlehensnehmers: Wie steht es um die Finanzen der Person, die sich das Geld leiht? Ein stabiles Einkommen und ein sauberer Betreibungsauszug bedeuten weniger Risiko und rechtfertigen einen tieferen Zins.

- Laufzeit des Darlehens: Je länger das Geld ausgeliehen wird, desto grösser ist das Risiko für den Geber. Langfristige Darlehen haben deshalb oft einen etwas höheren Zinssatz.

- Persönliche Beziehung: Klar, innerhalb der Familie oder unter engen Freunden wird oft ein symbolischer «Freundschaftszins» vereinbart. Zwischen Bekannten bewegt man sich meist näher am Markt.

Diese Punkte schaffen eine objektive Basis für die Verhandlung und helfen dabei, eine nachvollziehbare Entscheidung zu treffen. Eine detailliertere Übersicht über marktübliche Kreditzinsen in der Schweiz kann hierbei zusätzlich Orientierung bieten.

Realistische Beispiele aus der Praxis

Theorie ist eine Sache, aber konkrete Beispiele machen das Ganze erst greifbar. Sehen wir uns zwei typische Szenarien an, um ein Gefühl dafür zu bekommen, wie faire Konditionen aussehen können.

Fallbeispiel 1: Der Autokauf in der Familie

Anna braucht 15'000 CHF für ein gebrauchtes Auto und ihr Vater hilft aus. Da das Vertrauen gross ist und Anna ein geregeltes Einkommen hat, einigen sie sich auf einen Zinssatz von 2.5 % bei einer Laufzeit von vier Jahren. Das ist deutlich weniger als bei einer Bank, gleicht aber die Inflation aus und ist eine faire Geste.

Solche Finanzierungen sind übrigens nicht nur auf private Anschaffungen beschränkt. Auch KMU greifen oft auf Kredite zurück. Hier liegt die durchschnittliche Kreditsumme bei rund 250'000 CHF, wobei das Geld meist in das Wachstum des Unternehmens fliesst. Diese Zahlen zeigen, wie wichtig Kredite als Finanzierungsinstrument sind. Weitere Einblicke in die Kreditvergabe an Unternehmen in der Schweiz stellt die Schweizerische Nationalbank zur Verfügung.

Fallbeispiel 2: Finanzielle Überbrückung für einen Freund

David ist selbstständiger Grafiker und muss kurzfristig eine Auftragsflaute mit 5'000 CHF überbrücken. Ein guter Freund leiht ihm das Geld. Da Davids Einkommen schwankt, ist das Risiko etwas höher. Sie vereinbaren 4.5 % Zins und eine flexible Rückzahlung innert 18 Monaten – immer noch günstiger als bei einer Bank, aber dem höheren Risiko angepasst.

Diese Beispiele machen es deutlich: Den einen, perfekten Zinssatz gibt es nicht. Es geht immer darum, eine individuelle Lösung zu finden, die zur Situation und zur Beziehung der beiden Parteien passt.

Woran Sie unseriöse Angebote erkennen

Ein Darlehen von privat kann eine unkomplizierte und flexible Finanzspritze sein. Doch wo es um Geld geht, sind leider auch schwarze Schafe nicht weit. Einige Akteure nutzen die Notlage oder Unerfahrenheit von Kreditsuchenden gezielt aus. Um sich vor Betrug und finanziellen Verlusten zu schützen, müssen Sie die typischen Warnsignale kennen – und sofort erkennen.

Stellen Sie sich vor, Sie hätten einen wachsamen Türsteher für Ihre Finanzen. Bevor Sie jemanden hereinlassen, prüfen Sie genau, wer da vor Ihnen steht. Unseriöse Angebote folgen oft ganz bestimmten Mustern. Auf den ersten Blick wirken sie vielleicht verlockend, doch bei genauerem Hinsehen sollten alle Alarmglocken schrillen.

Rote Flaggen, die Sie sofort stutzig machen sollten

Die Taktiken sind oft dieselben: Sie sollen unter Druck gesetzt oder mit unrealistischen Versprechen geblendet werden. Werden Sie also besonders skeptisch, wenn Ihnen eines dieser Anzeichen begegnet.

- Vorkasse und Gebühren: Das ist das grösste und häufigste Warnsignal überhaupt. Verlangt ein Anbieter Geld im Voraus – sei es für die «Bearbeitung», eine «Vertragsprüfung» oder eine ominöse «Versicherung» –, ist das Geschäft geplatzt. Seriöse Anbieter verrechnen anfallende Kosten mit dem Kredit, verlangen aber niemals Geld, bevor das Darlehen genehmigt oder ausbezahlt ist.

- Garantierte Zusage ohne Prüfung: Versprechen wie «Kredit für jeden, sofort und ohne Bonitätsprüfung» sind reine Lockvögel. Kein verantwortungsvoller Geldgeber, egal ob privat oder eine Bank, verleiht Geld, ohne sich ein Bild von der finanziellen Lage seines Gegenübers zu machen. Solche Angebote sind meist der direkte Weg in eine Schuldenfalle.

- Druck und Eile: Jemand drängt Sie zu einer schnellen Entscheidung? Sätze wie «Dieses Angebot gilt nur noch heute» sollen Sie davon abhalten, das Kleingedruckte zu lesen oder sich eine zweite Meinung einzuholen. Ein seriöser Partner gibt Ihnen immer genug Bedenkzeit.

Ein seriöses Darlehen baut auf Transparenz und Fairness auf, nicht auf Vorkasse und leeren Versprechungen. Jede Forderung nach einer Gebühr im Voraus ist ein klares Zeichen, die Finger davonzulassen.

Die Checkliste für sichere Entscheidungen

Bevor Sie eine Zusage machen, gehen Sie diese simplen Punkte durch. Sie helfen Ihnen dabei, die Spreu vom Weizen zu trennen.

- Keine Vorkasse: Wurde zu irgendeinem Zeitpunkt Geld von Ihnen verlangt, bevor der Kredit ausbezahlt wird? (Die Antwort muss ein klares Nein sein).

- Transparenter Vertrag: Liegt ein schriftlicher Vertrag vor, der alle Konditionen wie Zinssatz, Laufzeit und Raten klar und verständlich auflistet?

- Realistische Konditionen: Sind die Zinsen marktüblich oder klingen sie einfach zu gut, um wahr zu sein?

- Kein Zeitdruck: Gibt man Ihnen genug Zeit, den Vertrag in Ruhe zu prüfen und all Ihre Fragen zu stellen?

Wenn Sie sich auch nur im Geringsten unsicher fühlen, gehen Sie lieber auf Nummer sicher. Statt auf ein dubioses Angebot einzugehen, nutzen Sie geprüfte Vergleichsportale. Dort finden Sie transparente Angebote von lizenzierten Banken und seriösen P2P-Anbietern. Mehr über die damit verbundenen Risiken erfahren Sie auch in unserem Ratgeber zum Thema Kredit ohne Bonitätsprüfung. So navigieren Sie sicher durch den Kreditmarkt und finden ein faires Darlehen von privat oder eine passende Alternative.

Häufig gestellte Fragen zum Privatdarlehen

Rund um das Thema Darlehen von privat tauchen immer wieder die gleichen Fragen auf. Hier geben wir Ihnen klare und praxisnahe Antworten auf die Punkte, die am häufigsten für Unsicherheit sorgen.

Was passiert, wenn ich eine Rate nicht zahlen kann?

Das Leben ist nicht immer planbar. Gerät der Darlehensnehmer in Verzug, ist der erste und wichtigste Schritt immer das offene Gespräch. Oft findet sich eine gemeinsame Lösung, sei es eine kurzfristige Stundung oder eine neue Ratenvereinbarung.

Führt das zu nichts, kann der Geldgeber den Vertrag kündigen – natürlich nur so, wie es vertraglich vereinbart wurde. Der nächste Schritt wäre dann die Einleitung einer Betreibung, um das Geld auf rechtlichem Weg zurückzufordern. Spätestens hier zeigt sich, wie entscheidend ein sauberer schriftlicher Vertrag und ein Schuldschein sind. Ohne diese Dokumente wird es schwierig.

Zählt ein Privatdarlehen auch ohne Vertrag?

Ja, rein rechtlich gesehen ist in der Schweiz auch ein mündlicher Darlehensvertrag gültig. Das Problem liegt aber auf der Hand: die Beweisbarkeit. Kommt es zum Streit, steht Aussage gegen Aussage. Wer soll dann beweisen, welche Summe, welcher Zins und welche Rückzahlungsfrist wirklich vereinbart wurden?

Ein schriftlicher Vertrag hat nichts mit Misstrauen zu tun, sondern mit Weitsicht und Fairness. Er schützt beide Seiten – das Geld des einen und die Verpflichtung des anderen – und bewahrt oft genug auch die persönliche Beziehung vor dem Aus.

Daher unser unmissverständlicher Rat: Setzen Sie immer einen schriftlichen Vertrag auf, ganz egal, wie gut Sie sich kennen.

Wie hoch dürfen die Zinsen maximal sein?

Um Menschen vor Ausbeutung zu schützen, gibt es in der Schweiz eine gesetzliche Obergrenze für Zinsen, den sogenannten Höchstzinssatz für Konsumkredite. Dieser wird regelmässig überprüft und liegt aktuell bei 12 % für Barkredite.

Auch wenn ein Darlehen unter Freunden nicht direkt unter dieses Gesetz fällt, dient dieser Wert als klare Richtschnur für einen fairen Deal. Ein Zinssatz, der massiv darüber liegt, könnte vor Gericht als sittenwidrig angesehen und für ungültig erklärt werden.

Kann ich ein Privatdarlehen früher zurückzahlen?

Absolut. In der Schweiz ist eine vorzeitige Rückzahlung (Amortisation) bei den meisten Krediten jederzeit und ohne Strafgebühren möglich. Das gilt auch für ein Darlehen von privat, es sei denn, Sie haben im Vertrag ausdrücklich etwas anderes vereinbart.

- Ihr Vorteil: Sie sparen sich die restlichen Zinskosten und sind schneller wieder schuldenfrei.

- Unser Tipp: Halten Sie die Möglichkeit zur vorzeitigen Tilgung explizit im Vertrag fest. Das schafft von Anfang an klare Verhältnisse und verhindert spätere Diskussionen.

Eine transparente Regelung zu diesem Punkt ist ein Zeichen von gegenseitigem Respekt und Vertrauen.

Bei kredit-vergleich.ch finden Sie geprüfte und faire Angebote von Schweizer Banken und Finanzdienstleistern. Machen Sie den unverbindlichen Konditionenvergleich für Ihr Projekt direkt auf https://kredit-vergleich.ch.

Yo, slotspk17 is my go-to for spinning some reels. No frills, just fun! Check it out slotspk17

Need a reliable link to w88? w88clublink’s got you covered. No more sketchy links, just straight access to the good stuff. Easy peasy! Get linked up: w88clublink

VT88slot is my go-to for spinning those reels. Loads of different slots, and the payouts are pretty decent. Give it a whirl and see what you think. Spin those wheels: vt88slot