Einen Kredit in der Schweiz zu beantragen, ist kein Hexenwerk, wenn man weiss, worauf es ankommt. Der Weg zur Finanzierung ist ein klar strukturierter Prozess. Mit der richtigen Vorbereitung, einem guten Verständnis für die Anforderungen und einem strategischen Vergleich der Angebote sichern Sie sich nicht nur die Zusage, sondern auch wirklich optimale Zinskonditionen.

Ihr Leitfaden für einen erfolgreichen Kreditantrag

Sich im Dschungel der Kreditangebote zurechtzufinden, kann auf den ersten Blick überfordernd wirken. Die gute Nachricht: Der Schweizer Kreditmarkt ist sicher und streng reguliert. Das Konsumkreditgesetz (KKG) steckt klare Rahmenbedingungen ab und schützt Sie als Kreditnehmer vor einer übermässigen Verschuldung.

Dieser Leitfaden ist Ihr persönlicher Kompass. Wir führen Sie Schritt für Schritt durch alle wichtigen Stationen, damit Sie Ihren Antrag selbstbewusst und bestens informiert stellen können.

Die zentralen Säulen Ihres Antrags

Ein erfolgreicher Antrag steht und fällt mit drei entscheidenden Pfeilern. Jeder einzelne davon wird von den Kreditgebern genau unter die Lupe genommen, bevor eine Entscheidung fällt.

- Formale Voraussetzungen: Die Basics müssen stimmen. Das bedeutet: Sie sind volljährig, haben einen festen Wohnsitz in der Schweiz oder Liechtenstein und besitzen einen Schweizer Pass oder eine gültige Aufenthaltsbewilligung (B, C oder G für Grenzgänger).

- Finanzielle Stabilität: Ein regelmässiges Einkommen aus einem ungekündigten, unbefristeten Arbeitsverhältnis ist das A und O. Banken müssen die Sicherheit haben, dass Sie die monatlichen Raten ohne Probleme stemmen können.

- Positive Bonität: Ihr bisheriges Zahlungsverhalten, wie es bei der Zentralstelle für Kreditinformation (ZEK) erfasst ist, spielt eine Hauptrolle. Ein ZEK-Auszug ohne negative Einträge ist hier pures Gold wert.

Ein gründlicher Vergleich verschiedener Kreditangebote ist kein optionaler Schritt, sondern der wichtigste Hebel, um Hunderte oder sogar Tausende von Franken an Zinskosten zu sparen. Nehmen Sie sich die Zeit, die Konditionen genau zu prüfen.

Damit Sie den Überblick behalten, haben wir die wichtigsten Punkte in einer Tabelle zusammengefasst.

Kreditantrag Schweiz auf einen Blick

Eine Zusammenfassung der zentralen Anforderungen und Schritte für einen erfolgreichen Kreditantrag.

| Kriterium | Beschreibung und Empfehlung |

|---|---|

| Alter & Wohnsitz | Mindestens 18 Jahre alt, Wohnsitz in der Schweiz oder Liechtenstein. |

| Aufenthaltsstatus | Schweizer Pass oder Aufenthaltsbewilligung B, C oder G. |

| Einkommen | Regelmässiges Einkommen aus einem ungekündigten Arbeitsverhältnis. |

| Bonität (ZEK) | Keine negativen Einträge bei der ZEK. Offene Betreibungen sind ein K.-o.-Kriterium. |

| Kreditvergleich | Unbedingt mehrere Angebote vergleichen, um den besten Zinssatz zu finden. |

Diese Tabelle dient als Checkliste – wenn Sie bei jedem Punkt einen Haken setzen können, stehen Ihre Chancen auf eine Bewilligung sehr gut.

Warum ein strategischer Vergleich entscheidend ist

Akzeptieren Sie niemals das erstbeste Angebot! Die Zinssätze können je nach Anbieter und Ihrer persönlichen Bonität stark schwanken. Eine einzige Anfrage über ein Vergleichsportal wie kredit-vergleich.ch löst eine bonitätsneutrale Prüfung bei mehreren Banken gleichzeitig aus. Das ist clever, denn so erhalten Sie eine massgeschneiderte Auswahl der besten Angebote für Ihr Profil, ohne Ihren ZEK-Score zu beeinträchtigen.

In unserem Beitrag, der erklärt, wie ein Kreditvergleich funktioniert, erfahren Sie im Detail, wie Sie die Angebote richtig gegenüberstellen. Dieser strategische Ansatz ist der sicherste Weg, um die günstigsten Konditionen für Ihr Vorhaben zu finden.

Welche Unterlagen Sie für den Kreditantrag wirklich brauchen

Ein gut vorbereiteter Kreditantrag ist die halbe Miete. Wenn alle Unterlagen von Anfang an parat liegen, geht der ganze Prozess nicht nur deutlich schneller, Sie machen auch sofort einen organisierten und seriösen Eindruck bei der Bank. Das kann am Ende den entscheidenden Unterschied machen.

Glücklicherweise sind die Anforderungen der grossen Schweizer Banken, wie zum Beispiel der Cembra Money Bank oder der Bank Migros, ziemlich einheitlich. Mit der richtigen Vorbereitung navigieren Sie also reibungslos durch den Prozess, egal wo Sie den Antrag stellen.

Die formalen Grundvoraussetzungen

Bevor die Bank überhaupt auf Ihre Finanzen schaut, müssen ein paar grundlegende Kriterien erfüllt sein. Diese sind gesetzlich festgelegt und absolut unumgänglich.

- Volljährigkeit: Sie müssen mindestens 18 Jahre alt sein. Manche Anbieter setzen die Latte sogar etwas höher und verlangen ein Mindestalter von 20 oder 22 Jahren.

- Wohnsitz: Ein fester Wohnsitz in der Schweiz oder im Fürstentum Liechtenstein ist Pflicht.

- Aufenthaltsstatus: Sie brauchen einen Schweizer Pass oder eine gültige Aufenthaltsbewilligung. In der Regel werden die Bewilligungen C (Niederlassungsbewilligung), B (Aufenthaltsbewilligung) oder die Grenzgängerbewilligung G akzeptiert.

Wenn Sie bei diesen drei Punkten einen Haken setzen können, steht der Prüfung Ihrer finanziellen Situation nichts mehr im Weg.

Kleiner Tipp aus der Praxis: Für Inhaber einer B-Bewilligung kann die Aufenthaltsdauer eine Rolle spielen. Wer seit mindestens sechs Monaten in der Schweiz lebt und arbeitet, hat oft bessere Karten. Das signalisiert der Bank eine gewisse Stabilität.

Ein genauer Blick auf Ihre finanzielle Situation

Jetzt geht es ans Eingemachte. Die Bank will natürlich wissen, ob Sie in der Lage sind, den Kredit zuverlässig zurückzuzahlen. Ein stabiles Einkommen und eine saubere Zahlungsmoral sind hier die wichtigsten Währungen.

Das A und O ist ein regelmässiges Einkommen aus einem ungekündigten und unbefristeten Arbeitsverhältnis. Ganz wichtig: Die Probezeit muss bereits hinter Ihnen liegen. Das gibt dem Kreditgeber die nötige Sicherheit für eine Zusage.

Genauso entscheidend ist eine saubere Finanzweste. Offene Betreibungen oder gar Verlustscheine sind absolute K.o.-Kriterien und führen fast immer zur sofortigen Ablehnung des Antrags.

Ihre ultimative Checkliste für die Dokumente

Nehmen Sie sich kurz Zeit und legen Sie die folgenden Unterlagen bereit – am besten schon digital als Scan oder Foto. Das erspart Ihnen später lästige Unterbrechungen und Rückfragen.

- Identitätsnachweis: Eine Kopie Ihrer Identitätskarte (Vorder- und Rückseite) oder Ihres Passes.

- Aufenthaltsbewilligung (falls zutreffend): Eine Kopie Ihres Ausländerausweises (B, C oder G), ebenfalls von beiden Seiten.

- Einkommensnachweise: Kopien der letzten drei Lohnabrechnungen. Wenn Ihr Lohn stark schwankt (z.B. durch Provisionen oder Boni), kann die Bank auch die Abrechnungen der letzten sechs Monate verlangen.

- Eventuell zusätzliche Nachweise: Bei höheren Kreditsummen oder je nach Anbieter kann es sein, dass Sie auch eine Kopie Ihres Mietvertrags oder den Nachweis über Ihre Krankenkassenprämien einreichen müssen. Das hilft der Bank, Ihr Budget noch genauer zu berechnen.

Mit diesen vollständig vorbereiteten Unterlagen können Sie den Prozess, einen Kredit aufzunehmen, selbstbewusst und bestens gerüstet starten. Das erhöht Ihre Chancen auf eine schnelle und positive Entscheidung ganz erheblich.

Ihre Bonität und die Rolle der ZEK verstehen

Wer in der Schweiz einen Kredit beantragt, kommt an einem Thema nicht vorbei: der Bonität. Sie ist weit mehr als nur ein Faktor – sie ist der Dreh- und Angelpunkt für Ihre Kreditzusage und, fast noch wichtiger, für die Höhe Ihres Zinssatzes. Eine gute Bonität ist Ihr stärkstes Argument am Verhandlungstisch; sie öffnet Ihnen die Tür zu deutlich besseren Konditionen.

Kreditbanken gehen naturgemäss kein unnötiges Risiko ein. Bevor sie Geld verleihen, wollen sie sicher sein, es auch zurückzubekommen. Deshalb durchleuchten sie Ihre finanzielle Zuverlässigkeit ganz genau. Das Herzstück dieser Bonitätsprüfung ist in der Schweiz die Abfrage bei der Zentralstelle für Kreditinformation, besser bekannt als ZEK.

Was macht die ZEK eigentlich?

Man kann sich die ZEK wie das finanzielle Gedächtnis der Schweiz vorstellen. In dieser zentralen Datenbank laufen die Fäden aller kreditrelevanten Informationen von Privatpersonen und Firmen zusammen. Jede Kreditkarte, die Sie beantragen, jedes Leasing, das Sie abschliessen, und natürlich jeder Privatkredit wird dort registriert.

Finanzinstitute sind sogar gesetzlich verpflichtet, alle Kredite und Leasingverträge an die ZEK zu melden. Das System dient einem doppelten Zweck: Es schützt die Banken vor zahlungsunfähigen Kunden und bewahrt gleichzeitig die Kreditnehmer vor einer gefährlichen Überschuldung. Wenn Sie also einen Antrag stellen, ist die Abfrage Ihres ZEK-Auszugs für die Bank der erste, obligatorische Schritt.

Was die ZEK-Codes über Sie verraten

Die ZEK kommuniziert nicht in langen Texten, sondern in standardisierten Codes. Diese Codes sind eine Art Kurzschrift für Ihr bisheriges Zahlungsverhalten. Positive Einträge sind wie ein gutes Zeugnis und stärken Ihre Position. Negative Codes hingegen können eine Kreditzusage massiv erschweren oder komplett verhindern.

Ein paar Beispiele aus der Praxis:

- Positive Codes: Einträge wie «laufender Vertrag mit regelmässiger Ratenzahlung» sind genau das, was Banken sehen möchten. Sie beweisen, dass Sie ein verlässlicher Vertragspartner sind.

- Neutrale Codes: Auch eine abgelehnte Kreditanfrage wird vermerkt. Das ist für sich allein noch kein Drama. Kritisch wird es erst, wenn sich solche Einträge häufen. Das kann wie eine verzweifelte Suche nach Geld aussehen und wirft kein gutes Licht auf Sie.

- Negative Codes: Hier wird es heikel. Codes, die auf Zahlungsausfälle, Betreibungen oder gar einen Vertragsmissbrauch hindeuten, sind für jede Bank eine rote Flagge. Solche Einträge führen fast ausnahmslos zur Ablehnung des Antrags.

Ein hartnäckiger Mythos besagt, dass jede Kreditanfrage der Bonität schadet. Das stimmt so nicht. Eine Anfrage über einen Vermittler wie kredit-vergleich.ch gilt als bonitätsneutrale Konditionsanfrage. Sie hat keinen negativen Einfluss auf Ihren ZEK-Score.

Es lohnt sich wirklich, die Codes und ihre Bedeutung zu kennen. Wenn Sie tiefer in die Materie eintauchen wollen, finden Sie in unserem Beitrag alles Wichtige zu den ZEK-Codes und ihren Auswirkungen.

So nehmen Sie Ihre Bonität selbst in die Hand

Sie sind Ihren ZEK-Einträgen nicht hilflos ausgeliefert. Im Gegenteil: Wer proaktiv handelt, kann seine Kreditwürdigkeit gezielt steuern und für den Fall der Fälle in Topform bringen.

Der wichtigste Schritt ist, für Transparenz zu sorgen. Sie haben das gesetzliche Recht, einmal im Jahr kostenlos eine Selbstauskunft bei der ZEK anzufordern. Machen Sie davon Gebrauch! Prüfen Sie den Auszug auf Herz und Nieren. Fehler passieren – vielleicht wurde ein alter, längst abbezahlter Kredit nicht als erledigt markiert. Entdecken Sie einen Fehler, können Sie bei der meldenden Bank die Korrektur verlangen.

Darüber hinaus gibt es ein paar einfache, aber extrem wirkungsvolle Hebel, um Ihre Bonität zu pflegen:

- Rechnungen pünktlich zahlen: Es klingt banal, ist aber das Fundament. Vermeiden Sie Mahnungen und Betreibungen um jeden Preis, denn das sind die grössten Bonitätskiller.

- Anfragen clever bündeln: Klopfen Sie nicht bei fünf verschiedenen Banken direkt an. Jede direkte Anfrage kann vermerkt werden. Nutzen Sie stattdessen einen professionellen Vergleichsdienst, der mit einer einzigen, neutralen Anfrage die Konditionen für Sie prüft.

- Schulden zusammenfassen: Mehrere Kleinkredite und ausgereizte Kreditkarten sind nicht nur unübersichtlich, sondern sehen auch für die ZEK nicht gut aus. Fassen Sie diese in einem einzigen Umschuldungskredit zusammen. Das signalisiert verantwortungsvolles Finanzmanagement und verbessert oft den Score.

Wenn Sie Ihre Bonität verstehen und aktiv managen, schaffen Sie die perfekte Ausgangslage. So sichern Sie sich nicht nur die Kreditzusage, sondern auch die bestmöglichen Konditionen.

Der Antragsprozess von der Anfrage bis zur Auszahlung

Der Weg von der ersten Idee bis zum Geld auf Ihrem Konto ist ein klar strukturierter Prozess. Wenn Sie wissen, welche Schritte aufeinanderfolgen, können Sie den Antrag nicht nur beschleunigen, sondern auch typische Fallstricke von vornherein vermeiden. Alles beginnt eigentlich mit einer ganz einfachen, aber entscheidenden Frage: Was kann ich mir überhaupt leisten?

Der beste Ausgangspunkt ist immer ein Online-Kreditrechner. Dieses Werkzeug ist Gold wert, um ein Gefühl für die Zahlen zu bekommen, ohne sich schon festlegen zu müssen. Hier können Sie verschiedene Szenarien durchspielen. Was passiert, wenn ich die Laufzeit von 48 auf 60 Monate erhöhe? Wie verändert sich die Rate, wenn ich statt 20'000 nur 18'000 Franken aufnehme?

Das Ziel ist, eine monatliche Rate zu finden, die bequem in Ihr Haushaltsbudget passt. Mein Tipp: Planen Sie immer so, dass nach der Ratenzahlung noch genügend Puffer für unvorhergesehene Ausgaben bleibt. Das Leben hält sich selten an Pläne.

Vom digitalen formular zur ersten prüfung

Haben Sie eine gute Kombination aus Kreditsumme und Laufzeit gefunden, geht es an den eigentlichen Antrag über ein Online-Formular. Nehmen Sie sich hierfür bewusst Zeit. Aus Erfahrung weiss ich: Fehlerhafte oder unvollständige Angaben führen unweigerlich zu Rückfragen und verzögern den gesamten Prozess nur unnötig.

Seien Sie besonders sorgfältig bei Ihren persönlichen Daten und finanziellen Verhältnissen. Ehrlichkeit zahlt sich hier aus, gerade bei den monatlichen Ausgaben. Banken arbeiten mit statistischen Pauschalen, weshalb stark geschönte Angaben schnell auffallen und Misstrauen wecken.

Sobald Sie den Antrag absenden, startet im Hintergrund eine automatisierte Vorprüfung. Algorithmen gleichen Ihre Angaben blitzschnell mit den grundlegenden Annahmekriterien der Bank ab. Dieser erste Check dauert oft nur wenige Minuten und gibt eine erste Tendenz, ob eine Bewilligung realistisch ist.

Die persönliche beratung und angebotsphase

Nach einer positiven Vorprüfung übernimmt ein persönlicher Berater. Bei einem Vermittler wie kredit-vergleich.ch wird Ihre Anfrage jetzt – selbstverständlich bonitätsneutral – an verschiedene Partnerbanken weitergeleitet. Anbieter wie bob Finance, Cashgate oder die Cembra Money Bank prüfen Ihr Dossier dann individuell.

Der entscheidende Vorteil einer professionellen Vermittlung? Ihr Antrag landet gezielt bei den Banken, deren Kriterien am besten zu Ihrem Profil passen. Das maximiert nicht nur Ihre Zusagechancen, sondern sichert Ihnen oft auch die bestmöglichen Konditionen.

Kurz darauf erhalten Sie die konkreten Kreditangebote. Diese Phase ist besonders wichtig, denn hier sehen Sie schwarz auf weiss, zu welchen Zinssätzen die Banken bereit sind, Ihnen den Kredit zu gewähren.

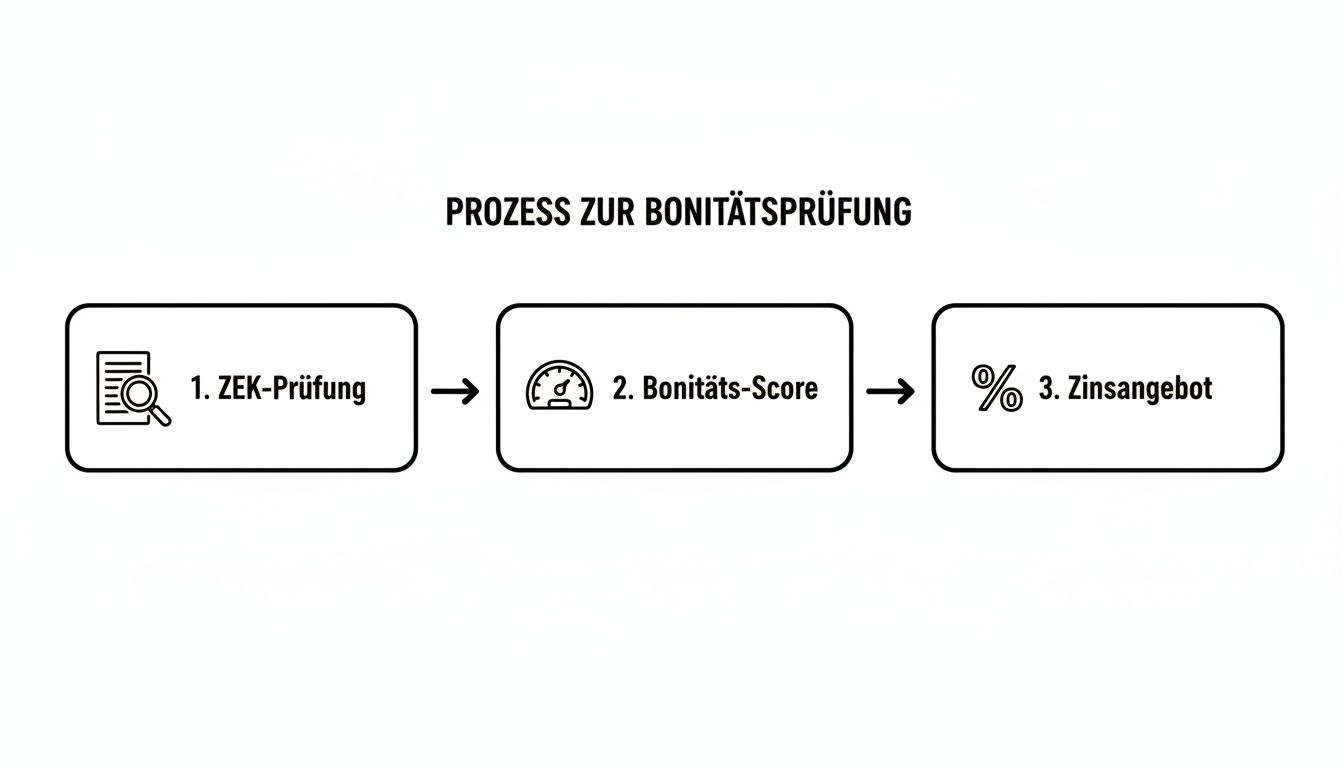

Die folgende Infografik zeigt den Kern der Bonitätsprüfung, die zu diesen individuellen Angeboten führt.

Die Visualisierung macht es deutlich: Ihre persönlichen Daten aus der ZEK-Prüfung fliessen direkt in Ihren Bonitäts-Score ein, der wiederum die Basis für das finale Zinsangebot bildet.

Vertragsprüfung und die gesetzliche wartefrist

Haben Sie sich für ein Angebot entschieden, erhalten Sie den Kreditvertrag per Post oder digital. Prüfen Sie dieses Dokument mit grösster Sorgfalt, bevor Sie Ihre Unterschrift daruntersetzen.

Achten Sie besonders auf diese Punkte:

- Effektiver Jahreszins: Stimmt dieser mit dem Angebot überein? Er enthält alle Kosten des Kredits.

- Monatliche Rate und Laufzeit: Sind die vereinbarten Werte korrekt im Vertrag festgehalten?

- Gesamtkosten: Der Vertrag muss die gesamten Zinskosten über die gesamte Laufzeit transparent ausweisen.

Nachdem Sie den unterschriebenen Vertrag zurückgesendet haben, beginnt die gesetzlich vorgeschriebene Widerrufsfrist von 14 Tagen. Diese Frist ist fest im Konsumkreditgesetz (KKG) verankert und schützt Sie vor übereilten Entscheidungen. Innerhalb dieser zwei Wochen können Sie ohne Angabe von Gründen vom Vertrag zurücktreten.

Erst nach Ablauf dieser Frist wird die Bank die Kreditsumme auf Ihr Konto überweisen. Weitere Details zu den Zeitabläufen haben wir in unserem Artikel über die Dauer der Kreditauszahlung für Sie zusammengefasst. Ab diesem Moment können Sie frei über das Geld verfügen.

Kredite für spezielle Lebenslagen und Bedürfnisse

Das Leben spielt sich selten nach Lehrbuch ab. Genau deshalb passt ein Standard-Konsumkredit auch nicht immer zu den Finanzierungsplänen von Selbstständigen, Studierenden oder Grenzgängern. Jede dieser Gruppen hat ihre ganz eigenen Hürden zu nehmen und braucht eine passende Lösung, wenn ein Kredit her muss.

Finanzinstitute schauen bei diesen Anträgen oft genauer hin. Sie fordern zusätzliche Sicherheiten oder Nachweise, die über die üblichen Lohnzettel hinausgehen. Aber keine Sorge: Mit der richtigen Vorbereitung und einem guten Partner an der Seite ist eine Finanzierung auch in solchen Fällen absolut machbar.

Firmenkredite für selbstständige und KMU

Für Selbstständige und KMU ist frisches Kapital oft der Schlüssel zum Wachstum oder eine wichtige Stütze in Engpässen. Ein normaler Privatkredit ist hier fehl am Platz. Was gebraucht wird, ist ein Firmenkredit – und dessen Prüfung ist deutlich aufwendiger.

Banken wollen hier einen tiefen Einblick ins Geschäft. Statt Lohnabrechnungen rücken ganz andere Dokumente in den Fokus:

- Ein solider Businessplan: Besonders bei jungen Unternehmen ist ein überzeugender Plan das A und O. Er muss das Geschäftsmodell, das Marktpotenzial und die Finanzprognosen glasklar aufzeigen.

- Jahresabschlüsse: Etablierte Firmen müssen meist die Bilanzen und Erfolgsrechnungen der letzten zwei bis drei Jahre vorlegen.

- Aktuelle betriebswirtschaftliche Auswertung (BWA): Diese zeigt schwarz auf weiss, wie es um die momentane Ertragslage steht.

- Die Auftragsbücher: Ein prall gefülltes Auftragsbuch ist ein starkes Signal für zukünftige Einnahmen und schafft Vertrauen.

Spannend ist die Entwicklung im KMU-Kreditmarkt: Während das Volumen klassischer Firmenkredite seit 2010 eher stagniert, ist die Finanzierung über Hypotheken regelrecht explodiert. Das zeigt, dass viele KMU ihre Immobilien als Sicherheit für Wachstumspläne einsetzen.

So ist das Volumen für KMU-Hypothekarkredite in der Schweiz von rund 260 Milliarden CHF im Jahr 2008 auf beeindruckende 400 Milliarden CHF Anfang 2025 geklettert – ein Zuwachs von über 50 Prozent. Die übrigen KMU-Kredite pendelten sich im gleichen Zeitraum stabil um die 80 Milliarden CHF ein. Mehr dazu finden Sie in der IFZ Studie zu KMU Banking 2025.

Besondere lösungen für grenzgänger und studenten

Grenzgänger mit einer G-Bewilligung sind für Schweizer Banken eine besondere Kundengruppe. Da ihr Lebensmittelpunkt im Ausland liegt, stufen manche Kreditgeber das Risiko als höher ein. Trotzdem ist ein Kredit möglich, wenn die Bedingungen stimmen. Meistens wird eine Anstellung in der Schweiz von mindestens drei Jahren vorausgesetzt.

Studierende wiederum haben oft kein regelmässiges, hohes Einkommen. Trotzdem kann eine unerwartete Ausgabe oder die Finanzierung eines Auslandssemesters einen Kredit notwendig machen. Hierfür gibt es spezielle Studienkredite mit flexibleren Konditionen. Wenn Studium und Vollzeitjob unter einen Hut gebracht werden müssen, ist gute Planung alles. Wertvolle Ratschläge zum Finanzmanagement für Studierende und Berufstätige können hier Gold wert sein.

Zweckgebundene kredite mit zinsvorteil

Manchmal entscheidet der Verwendungszweck über die Konditionen. Der Klassiker schlechthin ist der Autokredit. Weil das finanzierte Fahrzeug der Bank als Sicherheit dient, winken oft spürbar günstigere Zinsen als bei einem freien Privatkredit.

Ähnliche Vorteile gibt es bei Krediten für eine Renovation oder eine Weiterbildung. Wenn die Bank den Wert der Investition nachvollziehen kann, zeigt sie sich oft bei den Konditionen grosszügiger.

Ein kleiner Überblick über die Optionen:

| Kredittyp | Typischer Verwendungszweck | Hauptvorteil |

|---|---|---|

| Autokredit | Kauf eines Neu- oder Gebrauchtwagens | Günstigere Zinsen durch Fahrzeug als Sicherheit |

| Renovationskredit | Umbau oder Sanierung von Wohneigentum | Oft bessere Konditionen wegen Wertsteigerung der Immobilie |

| Privatkredit | Frei verfügbar (Möbel, Reisen, Ausgleich Girokonto) | Maximale Flexibilität, keine Zweckbindung |

Es lohnt sich auch, über den Tellerrand der klassischen Banken hinauszuschauen. Moderne Finanzierungsformen wie Peer-to-Peer (P2P) Plattformen (z. B. crowd4cash oder Lend) bringen private Kreditnehmer direkt mit privaten Anlegern zusammen. Gerade für spezielle Finanzierungswünsche können diese Modelle eine spannende und flexible Alternative sein. Wie wichtig massgeschneiderte Lösungen sind, zeigt auch unser Artikel zum Kredit für Rentner und Senioren, denn jede Lebensphase hat ihre eigenen finanziellen Bedürfnisse.

Häufig gestellte Fragen zum Kreditantrag

Wenn man einen Kredit in der Schweiz beantragen will, kommen oft die gleichen Fragen auf. Das ist ganz normal, schliesslich ist es eine grosse finanzielle Entscheidung. Um Ihnen hier mehr Sicherheit zu geben, haben wir die häufigsten Anliegen aus unserer täglichen Praxis gesammelt und verständlich beantwortet.

Diese Antworten sollen die letzten Unsicherheiten klären, damit Sie gut vorbereitet in den Prozess starten können. Wir decken die wichtigsten Punkte ab – von den effektiven Kosten bis hin zu den Optionen, falls ein Antrag mal nicht durchgeht.

Was kostet ein Kredit wirklich?

Die Gesamtkosten setzen sich immer aus zwei Teilen zusammen: dem geliehenen Betrag (dem Nettokredit) und den Zinsen, die Sie über die Laufzeit zahlen. Der einzige Wert, der hier wirklich zählt, ist der effektive Jahreszins. In ihm müssen per Gesetz alle anfallenden Kosten enthalten sein, was ihn zur einzig verlässlichen Vergleichsgrösse macht.

Schauen wir uns ein konkretes Beispiel an: Sie leihen sich CHF 20'000 für 48 Monate. Bei einem Zinssatz von 5.9 % zahlen Sie insgesamt CHF 2'432 an Zinsen zurück. Steigt der Zins auf 7.9 %, sind es schon CHF 3'296. Das ist ein Unterschied von über CHF 860, der allein auf den Zinssatz zurückzuführen ist.

Gut zu wissen: In der Schweiz sind versteckte Gebühren oder Bearbeitungskosten für Konsumkredite, die unter das Konsumkreditgesetz (KKG) fallen, verboten. Der effektive Jahreszins ist und bleibt die einzige Kennzahl, auf die Sie achten müssen.

Wie lange dauert die Auszahlung?

Vom ersten Klick bis zum Geld auf dem Konto vergeht etwas Zeit. Wie schnell es geht, hängt stark davon ab, wie gut Ihre Unterlagen vorbereitet sind.

Ein realistischer Zeitablauf sieht meistens so aus:

- Online-Anfrage & erste Prüfung: Das geht oft blitzschnell, meist innerhalb weniger Minuten oder Stunden.

- Einreichen der Dokumente & finale Prüfung: Sobald Sie alle Dokumente hochgeladen haben, braucht die Bank für die definitive Prüfung in der Regel 1 bis 2 Arbeitstage.

- Gesetzliche Widerrufsfrist: Ist der Vertrag unterschrieben, beginnt eine gesetzlich vorgeschriebene Wartezeit von 14 Tagen. Diese Frist kann nicht verkürzt werden und dient Ihrem Schutz.

Alles in allem sollten Sie also mit etwa 15 bis 17 Tagen rechnen, bis das Geld bei Ihnen ist – vorausgesetzt natürlich, alle Unterlagen sind vollständig und korrekt.

Kann ich einen Kredit vorzeitig zurückzahlen?

Ja, das ist in der Schweiz jederzeit und ohne Strafgebühren möglich. Das Konsumkreditgesetz (KKG) regelt klar, dass Sie bei einer vorzeitigen Rückzahlung einen Anspruch auf Erlass der Zinsen für die verbleibende Laufzeit haben. Die oft gefürchteten Vorfälligkeitsentschädigungen gibt es bei diesen Krediten nicht.

Wenn Sie also die Mittel haben, um den Kredit früher abzulösen, ist das finanziell immer eine kluge Entscheidung. Sie sparen Zinskosten und sind schneller wieder schuldenfrei.

Wird mein Arbeitgeber über den Kredit informiert?

Nein, keine Sorge. Ein Kreditantrag ist eine absolut vertrauliche Angelegenheit zwischen Ihnen und dem Kreditinstitut. Ihr Arbeitgeber erfährt unter normalen Umständen nichts davon. Die Bank wird ihn auch nicht anrufen, um Ihr Arbeitsverhältnis zu bestätigen.

Ihre eingereichten Lohnabrechnungen sind der ausreichende Beweis für Ihr Einkommen und Ihre Anstellung. Diskretion hat hier oberste Priorität und wird von allen seriösen Anbietern in der Schweiz sehr ernst genommen.

Was passiert bei einer Ablehnung?

Eine Absage ist im ersten Moment natürlich frustrierend, aber kein Grund zur Panik. Wichtig ist, jetzt die Gründe zu verstehen und nicht sofort den nächsten Antrag bei einer anderen Bank zu stellen, denn das könnte Ihre Bonität weiter verschlechtern.

Häufige Gründe für eine Ablehnung sind:

- Negative ZEK-Einträge: Manchmal reichen schon kleine Zahlungsschwierigkeiten aus der Vergangenheit.

- Zu hohes Budgetrisiko: Die Bank ist der Ansicht, dass die monatliche Rate Ihr Budget zu stark belasten würde.

- Instabiles Arbeitsverhältnis: Wer sich noch in der Probezeit befindet oder einen befristeten Vertrag hat, hat es oft schwerer.

Wurde Ihr Antrag abgelehnt, fordern Sie als Erstes eine kostenlose Selbstauskunft bei der ZEK an. Überprüfen Sie die Einträge genau. Oft ist es am besten, ein paar Monate abzuwarten, die eigene finanzielle Lage zu festigen und es dann erneut zu versuchen, einen Kredit zu beantragen in der Schweiz.

Sind Sie bereit, die besten Konditionen für Ihren Kredit zu finden? Bei kredit-vergleich.ch erhalten Sie mit nur einer unverbindlichen Anfrage massgeschneiderte Angebote von führenden Schweizer Banken. Starten Sie jetzt Ihren kostenlosen Vergleich auf https://kredit-vergleich.ch.

Kèo bóng đá Bet88, for the football fans! If you’re looking to get in on some predictions and odds, this site seems like a decent place to start. Do your research, though! Get your bets in kèo bóng đá bet88!

123win58, huh? Gave it a quick look. Seems like your typical online gaming site. If you’re bored and got some time to kill, might be worth a look. Good luck 123win58!

Alright, so I checked out bong888ibet and honestly, it’s pretty solid. If you’re looking for a new spot to place your bets, you might wanna give it a shot. I found some decent odds and the interface isn’t too shabby. Check it out here bong888ibet.