Ein Konsumkredit ist ein unkompliziertes Finanzinstrument für Ihre privaten Vorhaben. Im Grunde leihen Sie sich Geld von einer Bank für persönliche Wünsche – sei es für ein neues Auto, eine Weiterbildung oder eine unerwartete Reparatur – und zahlen es in bequemen Monatsraten zurück. Der grosse Vorteil dabei: Sie müssen nicht nachweisen, wofür Sie das Geld verwenden.

Was ist ein Konsumkredit und wie funktioniert er?

Haben Sie sich schon einmal gefragt, wie Sie eine grössere Anschaffung stemmen können, ohne jahrelang dafür sparen zu müssen? Genau hier kommt der Konsumkredit ins Spiel. Man könnte ihn als eine Art persönlichen Finanzjoker sehen, der Ihnen hilft, Ihre Ziele schneller zu verwirklichen.

Ein Konsumkredit, in der Schweiz oft auch einfach als Privatkredit bezeichnet, ist ein Darlehen, das Banken direkt an Privatpersonen vergeben. Anders als bei einer Hypothek ist dieser Kredit nicht an ein bestimmtes Objekt wie ein Haus geknüpft.

Das Prinzip dahinter ist ebenso einfach wie transparent:

- Freier Verwendungszweck: Sie allein entscheiden, wofür Sie das Geld einsetzen.

- Feste Raten: Die monatlichen Zahlungen und die Laufzeit stehen von Anfang an fest, was Ihnen eine sichere Planungsgrundlage gibt.

- Gesetzlicher Schutz: Das Schweizer Konsumkreditgesetz (KKG) schützt Sie als Kreditnehmer vor unfairen Konditionen und Überschuldung.

Der Markt für diese Finanzierungsform ist beachtlich. Laut den Daten der Zentralstelle für Kreditinformationen (ZEK) waren Ende 2022 genau 357’564 aktive Konsumkredite im Umlauf – mit einem Gesamtvolumen von über 8,4 Milliarden Franken.

Ein Konsumkredit ist im Kern ein klassischer Ratenkredit. Das heisst, Sie zahlen den geliehenen Betrag plus Zinsen über einen vereinbarten Zeitraum in gleichbleibenden monatlichen Raten zurück.

Diese klare Struktur macht ihn zu einem gut kalkulierbaren Werkzeug für Ihre Finanzplanung. Es ist wichtig zu verstehen, dass es sich hier nicht um eine zweckgebundene Finanzierung handelt, wie man es vielleicht vom Leasing eines Autos kennt. Mit diesem Grundwissen sind Sie nun bestens gerüstet, um die Funktionsweise, die Kosten und die Vorteile im Detail zu verstehen.

Um die wichtigsten Punkte schnell zu erfassen, fasst die folgende Tabelle die zentralen Eigenschaften eines Konsumkredits in der Schweiz zusammen.

Die Merkmale eines Konsumkredits auf einen Blick

| Merkmal | Beschreibung | Vorteil für Sie |

|---|---|---|

| Kreditbetrag | Typischerweise zwischen CHF 500 und CHF 250’000. | Finanzielle Flexibilität für kleine und grosse Projekte. |

| Laufzeit | Meist zwischen 6 und 120 Monaten frei wählbar. | Anpassbare Ratenhöhe durch die Wahl der Rückzahlungsdauer. |

| Zinssatz | Fest oder variabel, bonitätsabhängig. Der Maximalzins ist gesetzlich geregelt. | Klare Kostenstruktur und Planbarkeit über die gesamte Laufzeit. |

| Verwendung | Der Verwendungszweck ist frei und muss nicht nachgewiesen werden. | Maximale Freiheit bei der Realisierung Ihrer persönlichen Wünsche. |

| Rückzahlung | Erfolgt in konstanten monatlichen Raten. | Einfache Budgetierung und kein Risiko schwankender Zahlungen. |

| Sondertilgung | Jederzeit möglich, um den Kredit schneller abzubezahlen. | Sie können Zinskosten sparen und sind schneller schuldenfrei. |

Diese Übersicht zeigt, wie anpassungsfähig und transparent ein Konsumkredit gestaltet ist, um Ihnen bei der Verwirklichung Ihrer Ziele zu helfen.

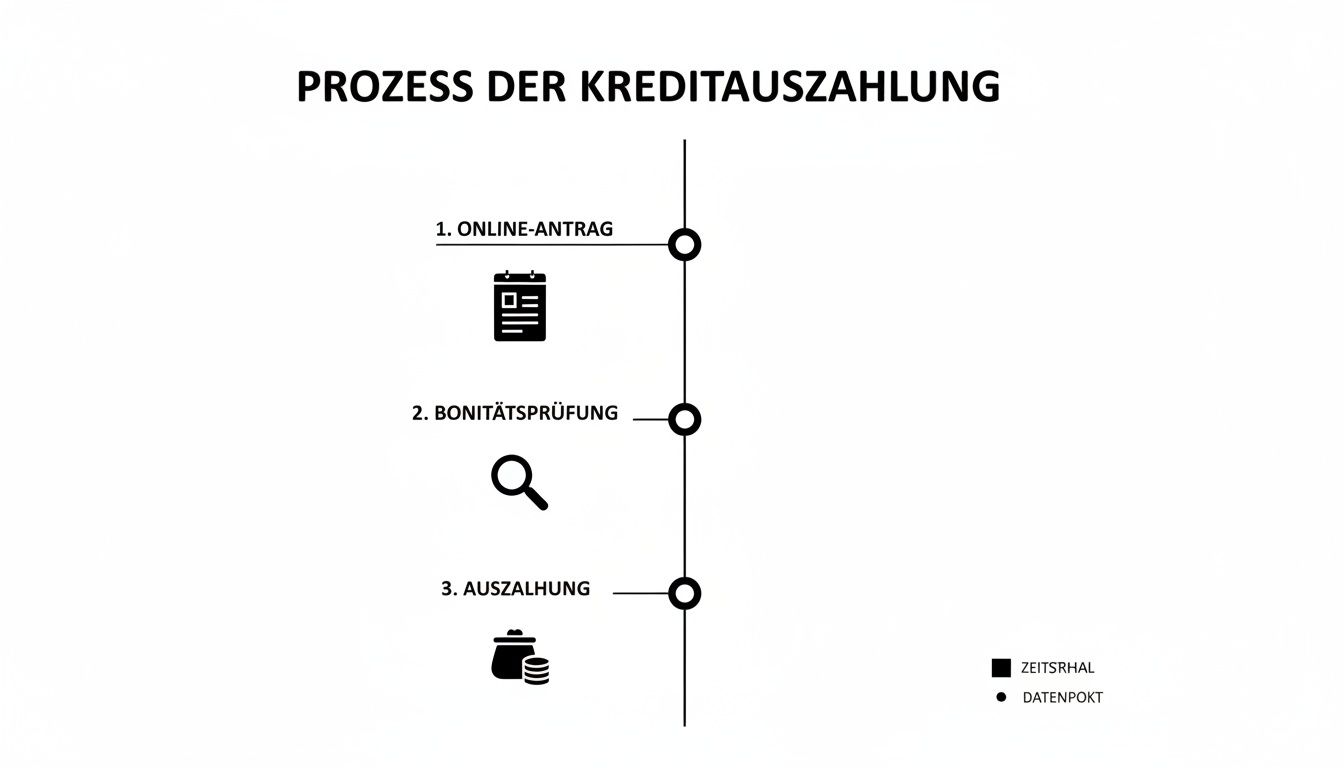

Vom Antrag zur Auszahlung: So funktioniert der Prozess

Ein Kreditantrag kann am Anfang etwas unübersichtlich wirken, keine Frage. Aber wenn man die einzelnen Etappen kennt, wird der ganze Ablauf plötzlich glasklar. Lassen Sie uns gemeinsam den Weg von der ersten Idee bis zum Geldeingang auf Ihrem Konto durchgehen. So sehen Sie genau, wie das in der Schweiz läuft.

Ganz ehrlich: Eine gute Vorbereitung ist die halbe Miete. Wenn Sie die nötigen Unterlagen schon parat haben, bevor Sie überhaupt loslegen, sparen Sie sich später eine Menge Zeit und Nerven.

Die Vorbereitung Ihres Antrags

Egal, bei welcher Bank Sie anfragen, die grundlegenden Dokumente sind fast immer dieselben. Die Institute wollen sich damit ein klares Bild Ihrer finanziellen Lage machen. Halten Sie am besten Folgendes bereit:

- Identitätsnachweis: Eine Kopie Ihrer ID (Vorder- und Rückseite) oder Ihres Passes.

- Aufenthaltsbewilligung: Falls Sie keinen Schweizer Pass haben, braucht die Bank eine Kopie Ihrer Bewilligung (zum Beispiel B, C oder G).

- Einkommensnachweis: Damit die Bank weiss, womit sie rechnen kann, sind Kopien Ihrer letzten drei Lohnabrechnungen nötig.

Haben Sie alles zusammen? Perfekt, dann können Sie direkt zum nächsten Schritt übergehen.

Antragstellung und Bonitätsprüfung

Heutzutage füllen Sie den Kreditantrag bequem online aus – das ist meist in wenigen Minuten erledigt. Sobald Ihr Antrag bei der Bank landet, beginnt der wichtigste Teil des Prozesses: die Bonitätsprüfung.

Die Bank ist gesetzlich dazu verpflichtet, Ihre Kreditfähigkeit zu prüfen. Das ist keine Schikane, sondern dient Ihrem eigenen Schutz – es soll Sie vor einer möglichen Überschuldung bewahren. Diese Prüfung besteht aus zwei Teilen: einer internen Einschätzung der Bank und einer Abfrage bei der Zentralstelle für Kreditinformation (ZEK). Die ZEK sammelt Daten zu Krediten und Leasingverträgen und gibt Auskunft über Ihr bisheriges Zahlungsverhalten. Ein sauberer ZEK-Eintrag ist daher das A und O für eine Zusage.

Die gesetzlich vorgeschriebene Kreditfähigkeitsprüfung stellt sicher, dass Sie die monatlichen Raten auch langfristig tragen können, ohne in finanzielle Schwierigkeiten zu geraten.

Ist die Prüfung erfolgreich, erhalten Sie oft schon nach wenigen Stunden einen provisorischen Kreditentscheid. Fällt dieser positiv aus, schickt Ihnen die Bank den Vertrag zur Unterschrift zu.

Vertragsabschluss und Auszahlung

Sie haben den Vertrag geprüft, unterschrieben und zurückgeschickt? Super! Jetzt beginnt eine gesetzlich vorgeschriebene Wartezeit, bevor das Geld fliessen kann.

- Gesetzliche Widerrufsfrist: In der Schweiz haben Sie 14 Tage Zeit, es sich noch einmal anders zu überlegen. Innerhalb dieser Frist können Sie ohne Angabe von Gründen vom Vertrag zurücktreten. Die Frist startet, sobald Sie Ihre Vertragskopie erhalten.

- Finale Auszahlung: Erst wenn diese 14 Tage verstrichen sind, darf die Bank Ihnen das Geld überweisen. Damit ist der Prozess abgeschlossen und Sie können über die Kreditsumme verfügen.

Vom Antrag bis das Geld wirklich auf dem Konto ist, dauert es im Normalfall zwischen 7 und 20 Tagen. Möchten Sie mehr über die genauen Zeiträume wissen und was nach der Unterschrift alles passiert? In unserem detaillierten Artikel zur Dauer der Kreditauszahlung finden Sie alle Antworten.

Die wahren Kosten eines Konsumkredits aufgeschlüsselt

Was kostet ein Konsumkredit wirklich? Die Antwort liegt nicht allein im geliehenen Betrag, sondern in einer einzigen, aber entscheidenden Kennzahl: dem effektiven Jahreszins. Man könnte ihn auch als das Preisschild für geliehenes Geld bezeichnen. In dieser Zahl sind alle Kosten des Kredits gebündelt, was ihn zum wichtigsten Vergleichswert macht.

Glücklicherweise ist der Schweizer Markt hier sehr transparent. Versteckte Bearbeitungsgebühren oder undurchsichtige Klauseln sind selten, was Ihnen den Vergleich ungemein erleichtert.

Wie der Zinssatz Ihre Kosten bestimmt

Der Zinssatz, den eine Bank Ihnen anbietet, ist alles andere als willkürlich. Er ist quasi das Ergebnis einer Risikobewertung und spiegelt Ihr persönliches Finanzprofil sowie die Details des Kredits wider.

Im Grunde läuft es auf drei zentrale Faktoren hinaus:

- Ihre Bonität: Das ist der Dreh- und Angelpunkt. Eine saubere Zahlungshistorie und eine stabile finanzielle Lage signalisieren der Bank ein geringes Ausfallrisiko. Das wird fast immer mit besseren Zinsen belohnt.

- Die Laufzeit: Eine längere Laufzeit macht die monatlichen Raten zwar kleiner und damit verlockender, doch unterm Strich zahlen Sie über die Jahre deutlich mehr Zinsen. Kürzere Laufzeiten sind insgesamt günstiger, erfordern aber eine höhere monatliche Belastung.

- Die Kreditsumme: Bei höheren Kreditsummen zeigen sich manche Banken bei den Zinsen etwas kulanter. Der Grund ist einfach: Der administrative Aufwand für die Bank ist bei einem grossen Kredit kaum höher als bei einem kleinen.

Der Weg von der Kreditanfrage bis zur Auszahlung folgt einem klaren Prozess. Der entscheidende Schritt für die Konditionen, die Sie am Ende erhalten, ist dabei immer die Bonitätsprüfung.

Während der Ablauf standardisiert ist, hängt das Ergebnis – Ihr persönlicher Zinssatz – direkt von der Prüfung Ihrer finanziellen Situation ab.

Ein Rechenbeispiel macht den Unterschied deutlich

Schon kleine Unterschiede beim Zinssatz können über die gesamte Laufzeit eine riesige Wirkung entfalten. Stellen wir uns vor, Sie möchten einen Kredit über CHF 20'000 aufnehmen und über 48 Monate zurückzahlen.

Ein auf den ersten Blick geringer Unterschied von nur 2 % im Zinssatz kann Ihnen am Ende mehrere hundert, wenn nicht sogar über tausend Franken sparen. Genau deshalb ist ein sorgfältiger Vergleich verschiedener Angebote so unglaublich wichtig. Um ein Gefühl dafür zu bekommen, wie sich unterschiedliche Kreditzinsen auf Ihre monatliche Rate auswirken, werfen wir einen Blick auf konkrete Zahlen.

Gut zu wissen: Ein grosser Vorteil in der Schweiz ist das Konsumkreditgesetz (KKG). Es erlaubt Ihnen, den Kredit jederzeit vorzeitig zurückzuzahlen – und das ohne Strafgebühren. Sie zahlen nur die Zinsen, die bis zum Tag der vollständigen Rückzahlung tatsächlich angefallen sind.

Die folgende Tabelle zeigt eindrücklich, wie stark die Kosten bei unserem Beispielkredit variieren.

Kostenvergleich bei unterschiedlichen Zinssätzen

Sehen wir uns die Auswirkungen verschiedener Zinssätze auf die monatliche Rate und die Gesamtkosten an. Unser Beispiel: ein Kredit über CHF 20'000 mit einer Laufzeit von 48 Monaten.

| Effektiver Jahreszins | Monatliche Rate | Gesamte Zinskosten | Gesamtersparnis |

|---|---|---|---|

| 7.9 % | CHF 486.60 | CHF 3'356.80 | – |

| 6.9 % | CHF 477.85 | CHF 2'936.80 | CHF 420.00 |

| 5.9 % | CHF 469.20 | CHF 2'521.60 | CHF 835.20 |

| 4.9 % | CHF 460.65 | CHF 2'111.20 | CHF 1'245.60 |

Wie die Tabelle klar zeigt, führt der beste Zinssatz im Vergleich zum höchsten zu einer Ersparnis von über CHF 1'245. Das unterstreicht, warum ein unabhängiger Vergleich nicht nur eine gute Idee ist, sondern finanziell absolut entscheidend sein kann, um die bestmöglichen Konditionen für sich zu finden.

Bonität und Voraussetzungen für einen Kredit in der Schweiz

Wer in der Schweiz einen Konsumkredit aufnehmen möchte, kommt an einer Sache nicht vorbei: der Bonitätsprüfung. Das klingt erstmal abschreckend, ist aber im Grunde eine Schutzmassnahme – und zwar für Sie als Kreditnehmer. Die Bank will damit sicherstellen, dass Sie sich finanziell nicht übernehmen.

Stellen Sie es sich wie einen finanziellen Gesundheitscheck vor. Bevor Ihnen ein Kredit gewährt wird, schaut der Anbieter genau hin, ob Sie die monatlichen Raten über die gesamte Laufzeit auch wirklich stemmen können. Im Zentrum steht dabei immer Ihre Bonität, also Ihre Kreditwürdigkeit.

Die Grundlegenden Anforderungen der Banken

Bevor es überhaupt ins Detail geht, müssen ein paar grundlegende Kriterien erfüllt sein. Diese bilden sozusagen das Fundament für jede weitere Prüfung.

- Volljährigkeit: Sie müssen logischerweise mindestens 18 Jahre alt sein, um einen rechtsgültigen Vertrag abschliessen zu können.

- Wohnsitz in der Schweiz: Ein fester Wohnsitz in der Schweiz oder im Fürstentum Liechtenstein ist zwingend erforderlich.

- Regelmässiges Einkommen: Sie brauchen einen Nachweis über ein stabiles Einkommen, sei es aus einem Angestelltenverhältnis oder einer selbstständigen Tätigkeit. Wichtig ist, dass dieses Einkommen deutlich über dem gesetzlichen Existenzminimum liegt.

- Saubere Zahlungshistorie: Wer offene Betreibungen oder gar Verlustscheine hat, bekommt in der Regel sofort eine Absage. Eine saubere Weste ist hier das A und O.

Sind diese Punkte abgehakt, geht die Bank in die Tiefe und prüft Ihre finanzielle Zuverlässigkeit.

Die entscheidende Rolle der ZEK

Ein zentraler Baustein jeder Kreditprüfung in der Schweiz ist die Abfrage bei der Zentralstelle für Kreditinformation (ZEK). Die ZEK ist quasi das finanzielle Gedächtnis des Landes, wenn es um Kredite geht. Hier wird alles gespeichert: laufende und alte Kredite, Leasingverträge und sogar Kreditkarteninformationen.

Ein negativer ZEK-Eintrag, zum Beispiel weil Sie bei einem früheren Kredit Raten zu spät bezahlt haben, wiegt schwer und kann Ihre Chancen auf eine Zusage drastisch senken. Übrigens wird auch jeder abgelehnte Kreditantrag dort vermerkt. Zu viele Anfragen bei verschiedenen Banken innerhalb kurzer Zeit können deshalb ein schlechtes Licht auf Sie werfen.

Die ZEK fungiert als eine Art finanzielles Gedächtnis des Schweizer Kreditmarktes. Ein positiver Verlauf Ihrer bisherigen Finanzierungen ist der beste Beweis für Ihre Zuverlässigkeit.

Wie wichtig eine einwandfreie Bonität ist, zeigt die aktuelle Marktlage. Neue Daten belegen, dass die Ablehnungsquote bei Konsumkrediten ein Rekordhoch von 35,5 % erreicht hat – mehr als jeder dritte Antrag scheitert also. Das zeigt, dass die Banken genauer hinschauen, was eine gute Vorbereitung umso wichtiger macht.

Um die Zusammenhänge besser zu verstehen, ist es hilfreich, die Bedeutung einer Bonitätsauskunft und ihre Rolle für Ihre finanzielle Vertrauenswürdigkeit zu kennen. Die gute Nachricht ist: Ihre Bonität ist nicht in Stein gemeisselt. Es gibt konkrete Schritte, mit denen Sie Ihre finanzielle Vertrauenswürdigkeit aktiv stärken können. Lesen Sie dazu unsere praktischen Tipps, um Ihre Bonität nachhaltig zu verbessern.

Smarte Alternativen zum Konsumkredit

Ein Konsumkredit ist ein nützliches Werkzeug, aber er ist nicht immer die einzige oder beste Lösung für jede Situation. Manchmal passt eine andere Finanzierungsform einfach besser zu Ihren Plänen. Es lohnt sich also, einen Blick auf die Alternativen zu werfen, um eine wirklich fundierte Entscheidung zu treffen.

Bevor wir uns die Optionen ansehen, eine interessante Randnotiz: Die Schweiz geht im europäischen Vergleich sehr verantwortungsvoll mit Konsumschulden um. Die Verschuldungsquote durch Konsumkredite liegt bei nur 2,4 Prozent des Bruttosozialprodukts – deutlich unter dem EU-Durchschnitt von 6 Prozent. Weitere spannende Zahlen und Fakten zur Konsumfinanzierung beleuchten die Besonderheiten des Schweizer Marktes.

Leasing als beliebte Option

Gerade beim Autokauf ist Leasing eine weitverbreitete Alternative. Der grösste Unterschied zum Kredit ist fundamental: Beim Leasing mieten Sie das Fahrzeug für eine vereinbarte Zeit, werden aber nie dessen Eigentümer.

- Vorteile: Die monatlichen Raten sind oft niedriger als bei einer Kreditfinanzierung. Ausserdem können Sie regelmässig ein neues Modell fahren, ohne sich um den Verkauf kümmern zu müssen.

- Nachteile: Sie sind an strikte Kilometerbegrenzungen und Rückgabebedingungen gebunden. Jeder Kratzer kann am Ende teuer werden, und Sie bauen keinen bleibenden Wert auf – das Geld ist weg.

Die Kostenfalle: Kreditkarte und Händlerfinanzierung

Eine weitere Möglichkeit ist, eine Kreditkarte mit Teilzahlungsfunktion zu nutzen. Das bietet zwar enorme Flexibilität, birgt aber durch extrem hohe Zinssätze die Gefahr, in eine teure Schuldenfalle zu tappen. Kurzfristig mag es praktisch sein, auf lange Sicht ist es aber fast immer die kostspieligste Variante.

Auch Händlerfinanzierungen, die oft als attraktive "0%-Finanzierung" beworben werden, sollten Sie mit Vorsicht geniessen. Manchmal sind die Kosten einfach im Kaufpreis des Produkts versteckt, oder nach einer gewissen Zeit fallen plötzlich hohe Zinsen an.

Diese Alternativen haben absolut ihre Berechtigung, doch es ist entscheidend, dass Sie das Kleingedruckte genau lesen. Manchmal kann ein klar strukturierter Kredit, wie etwa ein Überbrückungskredit für einen kurzfristigen Engpass, die transparentere und letztlich günstigere Lösung sein. Vergleichen Sie deshalb immer die Gesamtkosten über die gesamte Laufzeit.

Häufig gestellte fragen zum konsumkredit

Zum Abschluss widmen wir uns noch ein paar brennenden Fragen, die im Zusammenhang mit Konsumkrediten in der Schweiz immer wieder auftauchen. Diese Antworten aus der Praxis sollen letzte Zweifel aus dem Weg räumen und Ihnen helfen, eine fundierte Entscheidung zu treffen.

Kann ich einen konsumkredit vorzeitig zurückzahlen?

Ja, absolut – und das ist einer der grossen Pluspunkte des Schweizer Systems. Das Konsumkreditgesetz (KKG) gibt Ihnen ganz klar das Recht, Ihren Kredit jederzeit vorzeitig und vollständig zurückzuzahlen.

Das Beste daran? Es fallen dafür keine Strafgebühren oder eine sogenannte Vorfälligkeitsentschädigung an. Sie zahlen wirklich nur die Zinsen, die bis zum Tag der vollständigen Tilgung aufgelaufen sind. Das kann Ihnen am Ende eine Menge Geld sparen.

Was ist der unterschied zwischen privatkredit und konsumkredit?

Ganz ehrlich? Im Alltag meinen die beiden Begriffe in der Schweiz praktisch dasselbe. Es geht in beiden Fällen um einen Ratenkredit für Privatpersonen, der nicht an einen bestimmten Zweck gebunden und nicht durch einen Sachwert (wie ein Haus) abgesichert ist.

Der Begriff „Konsumkredit“ legt den Fokus auf die Finanzierung von Konsumgütern, während „Privatkredit“ einfach den privaten, nicht-geschäftlichen Charakter betont. Rein rechtlich fallen aber beide unter das gleiche Gesetz, nämlich das Konsumkreditgesetz (KKG).

Schadet eine kreditanfrage meiner bonität?

Das kommt ganz darauf an, wie Sie anfragen. Eine reine Konditionsanfrage, wie Sie sie zum Beispiel über unabhängige Vergleichsportale stellen, hat keinen negativen Einfluss auf Ihre Bonität. Sie ist quasi unsichtbar.

Erst wenn Sie einen festen, verbindlichen Kreditantrag bei einer Bank einreichen, wird dieser bei der ZEK (Zentralstelle für Kreditinformation) registriert. Mehrere abgelehnte Anträge innerhalb kurzer Zeit können sich dann tatsächlich negativ auswirken. Der schlaue Weg ist also, zuerst unverbindlich zu vergleichen, bevor man bei mehreren Banken direkt anklopft.

Für sehr kurzfristige finanzielle Engpässe kann unter Umständen auch eine Geldüberweisung von der Kreditkarte auf ein Fremdkonto eine Möglichkeit sein, die jedoch mit hohen Kosten verbunden sein kann.

Bekomme ich als grenzgänger einen konsumkredit in der schweiz?

Grundsätzlich ja, als Grenzgänger mit einer Aufenthaltsbewilligung G können Sie in der Schweiz einen Konsumkredit erhalten. Die Hürden sind aber oft etwas höher als für Ansässige.

Viele Banken setzen zum Beispiel voraus, dass Sie schon eine gewisse Zeit, oft drei Jahre, beim selben Arbeitgeber in der Schweiz angestellt sind. Ein Vergleich ist hier besonders wichtig, da nicht jede Bank Kredite an Grenzgänger vergibt und die Konditionen stark variieren können.

Sind Sie bereit, die besten Konditionen für Ihre persönliche Situation zu finden? Bei kredit-vergleich.ch vergleichen Sie kostenlos und unverbindlich die Angebote der führenden Schweizer Banken und finden so den passenden Kredit für Ihr Vorhaben. Starten Sie jetzt Ihren Vergleich auf https://kredit-vergleich.ch.