Ein Kreditrechner für die Schweiz ist Ihr unentbehrlichstes Werkzeug, wenn es um finanzielle Klarheit geht. Er nimmt komplexe Kreditangebote und übersetzt sie blitzschnell in die eine Zahl, die für Sie am wichtigsten ist: Ihre voraussichtliche monatliche Rate. So erkennen Sie sofort, wie sich Kreditsumme, Laufzeit und Zinsen auf Ihr Budget auswirken.

Wie sie mit dem kreditrechner sofort klarheit schaffen

Ein guter Kreditrechner ist viel mehr als nur ein Taschenrechner. Sehen Sie ihn als Ihren persönlichen Finanz-Kompass, der Sie sicher durch den oft dichten Nebel des Schweizer Kreditmarktes führt. Anstatt sich mühsam durch die endlosen Konditionen verschiedener Banken zu wühlen, gibt Ihnen ein Tool wie der Rechner von kredit-vergleich.ch sofort den vollen Durchblick.

Das prinzip hinter der berechnung

Im Grunde funktioniert der Rechner wie ein Flugsimulator für Ihre Finanzen. Sie geben die Eckdaten Ihres "Fluges" ein – also wie viel Geld Sie brauchen und wie lange die Reise dauern soll – und das Tool zeigt Ihnen sofort und ohne Risiko, wohin die Reise geht.

Die zentrale Frage, die der Rechner beantwortet, lautet: "Was kostet mich dieser Kredit pro Monat und was zahle ich am Ende insgesamt?" Dieses unmittelbare Feedback ist Gold wert, denn es erlaubt Ihnen, verschiedene Szenarien ganz entspannt durchzuspielen.

Warum diese klarheit so entscheidend ist

Ohne einen Kreditrechner für die Schweiz fliegen Sie im Blindflug. Sie wissen vielleicht, dass Sie CHF 20’000 benötigen. Aber was bedeutet es für Ihr Portemonnaie, wenn Sie den Kredit in 36 anstatt 48 Monaten zurückzahlen? Genau diese Lücke schliesst das Tool und bewahrt Sie vor Entscheidungen, die Sie später bereuen könnten.

Ein Kreditrechner verwandelt abstrakte Zahlen in eine greifbare Entscheidungsgrundlage für Ihr Leben. Er zeigt Ihnen nicht nur, was theoretisch möglich ist, sondern vor allem, was für Ihre persönliche Situation vernünftig ist.

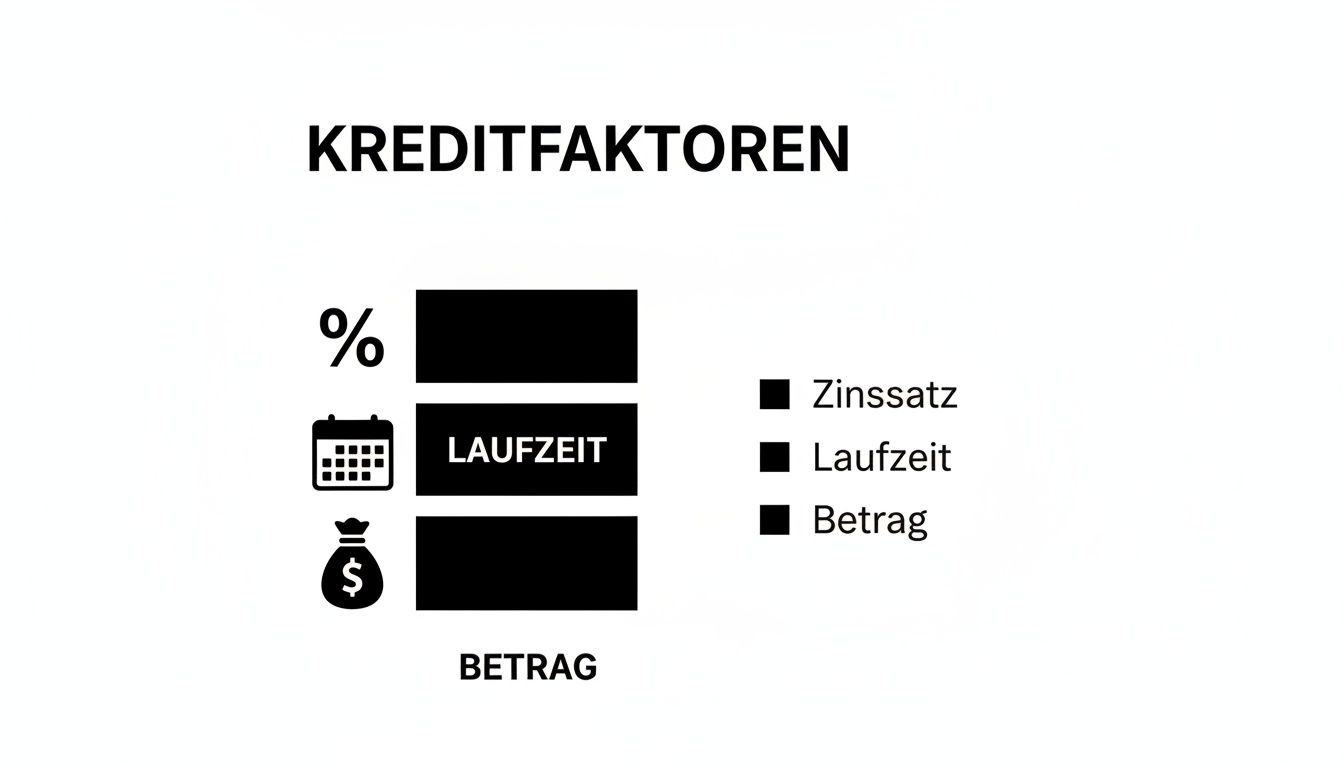

Schlüsselfaktoren die ihre kreditrate beeinflussen

Bevor wir tiefer einsteigen, werfen wir einen Blick auf die zentralen "Stellschrauben" im Kreditrechner. Jede Ihrer Eingaben hat direkte Auswirkungen auf das Ergebnis.

Diese Tabelle fasst die wichtigsten Eingabegrössen eines Kreditrechners zusammen und erklärt deren Einfluss auf die monatliche Rate und die Gesamtkosten.

| Faktor | Beschreibung | Auswirkung auf die Rate |

|---|---|---|

| Kreditbetrag | Die Summe, die Sie sich leihen möchten. | Ein höherer Betrag führt direkt zu einer höheren Monatsrate. |

| Laufzeit | Der Zeitraum, über den Sie den Kredit zurückzahlen. | Eine längere Laufzeit senkt die Monatsrate, erhöht aber die Gesamtzinskosten. |

| Zinssatz | Der Preis des Geldes, ausgedrückt in Prozent pro Jahr. | Ein niedrigerer Zinssatz bedeutet eine geringere Rate und niedrigere Gesamtkosten. |

| Gebühren | Zusätzliche Kosten, die anfallen können. | Gebühren erhöhen die Gesamtkosten und können in die Rate eingerechnet werden. |

Das Verständnis dieser Zusammenhänge ist der erste und wichtigste Schritt auf dem Weg zu einem klugen Kreditentscheid.

Die Nutzung eines solchen Rechners bereitet Sie also perfekt auf die nächsten Schritte vor. Sie verstehen die Mechanik, die hinter jeder Kreditberechnung steckt. Dieser Leitfaden baut genau darauf auf und führt Sie tiefer in die Materie ein – von den einzelnen Parametern über rechtliche Rahmenbedingungen wie das Konsumkreditgesetz (KKG) bis hin zu handfesten Tipps. Ein ähnliches Thema ist übrigens die Berechnung des Restbetrags eines laufenden Kredits. Falls Sie wissen möchten, wie Sie Ihre Ablösesumme berechnen können, finden Sie bei uns ebenfalls hilfreiche Anleitungen.

Dieser erste Klick im Rechner ist das Fundament für eine sichere und gut informierte Kreditaufnahme. In den nächsten Abschnitten vertiefen wir dieses Wissen, damit Sie nicht nur Zahlen sehen, sondern die Zusammenhänge dahinter wirklich verstehen.

Wie ein Kreditrechner hinter den Kulissen funktioniert

Ein Kreditrechner für die Schweiz sieht auf den ersten Blick ganz simpel aus: ein paar Felder für Betrag, Laufzeit und Zins, mehr nicht. Doch was in diesen Feldern passiert, hat Hand und Fuss. Es ist eine präzise Mechanik, die darüber entscheidet, wie Ihre finanzielle Zukunft aussieht. Wenn Sie verstehen, wie diese Rädchen ineinandergreifen, können Sie das Tool nicht nur bedienen, sondern seine Ergebnisse auch wirklich für sich nutzen.

Alles beginnt mit der einfachsten Frage: Wie viel Geld brauchen Sie eigentlich? Das ist der Kreditbetrag – quasi das Fundament Ihrer gesamten Rechnung. Er hat den grössten und direktesten Einfluss auf Ihre monatliche Rate.

Logisch, ein höherer Betrag führt zu einer höheren Belastung pro Monat. Deshalb ist es so wichtig, hier realistisch zu sein. Fragen Sie sich nicht nur: „Wie viel Kredit kann ich bekommen?“, sondern vor allem: „Wie viel kann ich mir Monat für Monat wirklich leisten, ohne ins Schwitzen zu kommen?“

Die Laufzeit: Ein Balanceakt zwischen Belastung und Kosten

Die Laufzeit gibt an, wie lange Sie für die Rückzahlung des Kredits Zeit haben. Man kann es sich wie eine Wanderung vorstellen: Eine kurze, steile Route bringt Sie zwar schnell ans Ziel (sprich: Sie sind schneller schuldenfrei), ist aber auch viel anstrengender (höhere Monatsraten). Eine lange, flache Route fühlt sich dagegen entspannter an (niedrigere Raten), aber Sie sind deutlich länger unterwegs und zahlen am Ende mehr für die "Wegnutzung" – also für die Zinsen.

Schauen wir uns das mal an einem konkreten Beispiel an:

- Szenario 1 (Kurz und knackig): Sie leihen sich CHF 20’000 über 24 Monate. Die monatliche Rate ist spürbar höher, aber Sie zahlen nur zwei Jahre lang Zinsen.

- Szenario 2 (Lang und gemütlich): Sie leihen sich dieselben CHF 20’000, aber über 72 Monate. Die Rate ist deutlich niedriger und schont Ihr Monatsbudget. Dafür zahlen Sie sechs Jahre lang Zinsen, was die Gesamtkosten des Kredits massiv in die Höhe treibt.

Eine längere Laufzeit wirkt auf den ersten Blick oft verlockend, weil sie die monatliche Belastung sofort senkt. Diese Bequemlichkeit hat aber ihren Preis. Der Kreditrechner macht genau diesen Kompromiss auf einen Blick sichtbar und hilft Ihnen, die richtige Balance für Ihre Situation zu finden. Falls Sie Ihren finanziellen Spielraum genauer ausloten möchten, hilft Ihnen unser Leitfaden zur Berechnung Ihres persönlichen Kreditrahmens weiter.

Der Zinssatz: Das wahre Preisschild Ihres Kredits

Der wichtigste Faktor für die Gesamtkosten ist der effektive Jahreszins. Er ist das eigentliche Preisschild für das geliehene Geld. Das Tolle in der Schweiz ist: Anbieter müssen diesen Wert transparent ausweisen. Er enthält nicht nur den reinen Zins für das Geld (den Sollzins), sondern auch alle möglichen Gebühren. Das macht Angebote fair vergleichbar.

Den Unterschied sollten Sie unbedingt kennen:

- Sollzins: Das ist der reine Zins, den die Bank für die Kreditsumme verlangt.

- Effektivzins: Hier werden zum Sollzins alle weiteren Kosten dazugerechnet und auf ein Jahr umgelegt. Dieser Wert zeigt die echten Gesamtkosten an.

Ein Angebot mit einem tiefen Sollzins kann sich durch hohe Gebühren schnell als Kostenfalle entpuppen. Ein guter Kreditrechner für die Schweiz arbeitet deshalb immer mit dem effektiven Jahreszins. Nur so bekommen Sie ein ehrliches und realistisches Bild.

Im Kern ist die monatliche Rate das Ergebnis eines simplen, aber cleveren Zusammenspiels: Der geliehene Betrag wird über die gesamte Laufzeit verteilt zurückgezahlt (das nennt man Tilgung). Gleichzeitig werden auf den jeweils noch offenen Restbetrag Zinsen berechnet. Dieses bewährte Verfahren heisst Annuitätentilgung.

Diese drei Säulen – Betrag, Laufzeit und Zinssatz – sind untrennbar miteinander verbunden. Ändern Sie einen Wert, wirkt sich das sofort auf die anderen aus. Ein Kreditrechner nimmt Ihnen diese komplexe Rechnerei ab und lässt Sie verschiedene Szenarien durchspielen, bis Sie die perfekte Lösung für Ihre Finanzen gefunden haben. So werden Sie vom passiven Betrachter zum aktiven Gestalter Ihres Kredits.

Wie der Schweizer Markt Ihre Kreditkonditionen beeinflusst

Einfach nur Zahlen in einen Kredit Rechner für die Schweiz einzutippen, ist erst die halbe Miete. Um die Ergebnisse wirklich zu verstehen, müssen wir uns das Spielfeld genauer ansehen, auf dem wir uns bewegen. Der Schweizer Kreditmarkt ist nämlich kein Dschungel, sondern ein klar reguliertes Umfeld, das Ihre Konditionen massgeblich mitbestimmt.

Zwei Pfeiler sind dabei entscheidend und jeder, der einen Kredit aufnehmen will, sollte sie kennen: das Konsumkreditgesetz (KKG) und die Zentralstelle für Kreditinformation (ZEK). Sie sind sozusagen das Fundament für einen fairen und sicheren Kreditmarkt.

Das Konsumkreditgesetz (KKG) als Ihr Schutzschild

Stellen Sie sich das Konsumkreditgesetz, kurz KKG, wie einen Schiedsrichter vor, der für klare und faire Spielregeln sorgt. Es wurde geschaffen, um Sie als Kreditnehmer vor unfairen Angeboten und vor allem vor Überschuldung zu schützen. Eine der wichtigsten Regeln ist dabei die Zinsdeckelung.

Das Gesetz schreibt einen maximalen effektiven Jahreszins vor, den ein Kreditgeber überhaupt verlangen darf. Aktuell liegt diese Obergrenze bei 12 % für Barkredite und 14 % für Kredite über Kreditkarten oder Kontoüberziehungen. Das schiebt Wucherzinsen von vornherein einen Riegel vor.

Im Grunde sorgt das KKG dafür, dass der Kreditmarkt kein Wilder Westen ist. Es zwingt die Anbieter zu einer gründlichen Bonitätsprüfung und stellt sicher, dass Sie alle wichtigen Informationen schwarz auf weiss erhalten, bevor Sie Ihre Unterschrift unter einen Vertrag setzen.

Die ZEK als Wächter Ihrer Kreditwürdigkeit

Die Zentralstelle für Kreditinformation, besser bekannt als ZEK, ist so etwas wie das finanzielle Gedächtnis der Schweiz. Man kann sie sich als zentrale Datenbank vorstellen, in der alle kreditrelevanten Informationen über Privatpersonen und Unternehmen gesammelt werden. Jede Kreditanfrage, jeder laufende Vertrag und natürlich auch das Zahlungsverhalten – alles wird hier festgehalten.

Ein sauberer ZEK-Eintrag ist wie eine Top-Referenz im Lebenslauf: Er öffnet Türen und sichert Ihnen bessere Zinskonditionen. Ein negativer Eintrag hingegen, zum Beispiel durch einen Zahlungsverzug, wirkt wie ein rotes Tuch und kann eine Kreditzusage schwierig oder gar unmöglich machen. Für Banken ist die ZEK-Auskunft einer der wichtigsten Bausteine, um Ihr persönliches Risikoprofil einzuschätzen.

Die drei zentralen Stellschrauben eines Kredits – Betrag, Laufzeit und Zinssatz – werden durch Ihre Bonität (ZEK-Eintrag) massgeblich beeinflusst. Die folgende Grafik zeigt dieses Zusammenspiel.

Man sieht hier sehr schön, dass der Zinssatz – der eben stark von Ihrer Bonität und den allgemeinen Marktbedingungen abhängt – der grösste Hebel für die Gesamtkosten Ihres Kredits ist.

Der Einfluss der Schweizerischen Nationalbank (SNB)

Abseits der Gesetze und Datenbanken spielt natürlich auch die grosse Wirtschaftslage eine Rolle für Ihre Zinsen. Hier kommt die Schweizerische Nationalbank (SNB) ins Spiel. Ihre Entscheidungen zum Leitzins haben direkte Auswirkungen auf die Zinsen, die Banken für Privatkredite verlangen.

Ganz einfach gesagt: Senkt die SNB den Leitzins, können sich Banken günstiger Geld leihen. Diesen Vorteil geben sie oft in Form von tieferen Kreditzinsen an die Kunden weiter. Umgekehrt wird es teurer, wenn der Leitzins steigt. So lag der SNB-Leitzins im Dezember 2023 bei 1,75 Prozent, während das gesamte Kreditvolumen an Private im November 2023 bei stattlichen CHF 1'801 Milliarden lag.

Gerade in Zeiten, in denen sich die Zinsen bewegen, ist ein Kredit Rechner in der Schweiz ein unschätzbares Werkzeug. Er hilft Ihnen, den Überblick zu behalten und vielleicht sogar den besten Zeitpunkt für eine Kreditaufnahme abzupassen. Ein unabhängiger Vergleich wie hier bei kredit-vergleich.ch bezieht diese Marktdynamik mit ein und filtert für Sie die aktuell besten Angebote heraus. Wenn Sie tiefer in die Materie eintauchen möchten, finden Sie in unserem weiterführenden Artikel spannende Einblicke in die Herausforderungen des Schweizer Kreditmarktes.

Ihre bonität als schlüssel zu günstigen zinsen

Ein Kredit Rechner in der Schweiz liefert Ihnen zwar die nackten Zahlen, aber der entscheidende Faktor für Ihren Zinssatz sind nicht die Daten im Rechner, sondern Sie selbst. Genauer gesagt: Ihre Bonität. Sie ist das Fundament jeder Kreditentscheidung und der eigentliche Hebel für Top-Konditionen.

Stellen Sie sich Ihre Bonität einfach wie Ihren finanziellen Ruf vor. Sie verrät der Bank, wie zuverlässig Sie in der Vergangenheit mit Geld umgegangen sind. Eine blitzsaubere Bonität schafft Vertrauen und signalisiert ein geringes Ausfallrisiko. Dieses Vertrauen belohnt der Kreditgeber mit deutlich niedrigeren Zinsen, weil er weniger Risiko absichern muss.

Was ihre kreditwürdigkeit beeinflusst

Das Bild Ihrer Bonität setzt sich aus mehreren Mosaiksteinen zusammen. Die Banken schauen sich dabei nicht nur einen einzelnen Aspekt an, sondern bewerten Ihre gesamte finanzielle Situation, um sich ein klares Bild zu machen.

Diese Faktoren wiegen am schwersten:

- Stabiles Einkommen: Ein regelmässiges und ausreichend hohes Einkommen, am besten aus einer festen Anstellung, ist die Basis. Es zeigt, dass Sie die monatlichen Raten stemmen können.

- Saubere Zahlungshistorie: Pünktlich bezahlte Rechnungen sind das A und O. Jeder Zahlungsverzug oder gar eine Betreibung hinterlässt tiefe Kratzer im Lack.

- ZEK-Einträge: Wie schon erwähnt, ist ein positiver «Leumund» bei der Zentralstelle für Kreditinformation (ZEK) Pflicht. Zu viele Kreditanfragen oder abgelehnte Anträge können hier bereits negativ vermerkt sein.

- Bestehende Verpflichtungen: Wie viele Kredite laufen bereits? Wie hoch sind die monatlichen Belastungen? Eine hohe Verschuldung schränkt Ihren finanziellen Spielraum ein und wird entsprechend bewertet.

Eine gute Bonität erhöht nicht nur die Chance auf eine Kreditzusage, sondern drückt vor allem die Kosten. Der Unterschied zwischen dem bestmöglichen und einem durchschnittlichen Zinssatz kann über die gesamte Laufzeit schnell mehrere Tausend Franken ausmachen.

Die aktuelle Marktlage spielt Ihnen dabei in die Karten. Der Schweizer Hypothekarmarkt zeigte 2024 ein spürbares Wachstum, was generell auf eine positive Stimmung bei der Kreditvergabe hindeutet. Das inländische Kreditvolumen wuchs um 2,6 Prozent oder rund 30 Milliarden Franken – eine klare Belebung nach eher verhaltenen Phasen. Mehr zu diesen Trends lesen Sie in den aktuellen Analysen zum Hypothekarmarkt.

Wie sie ihre bonität aktiv verbessern können

Das Beste ist: Ihre Bonität ist kein in Stein gemeisselter Wert. Sie können aktiv daran arbeiten und sie gezielt stärken. Eine gute Vorbereitung vor der Kreditanfrage zahlt sich buchstäblich in barer Münze aus.

Mit diesen fünf konkreten Tipps legen Sie den Grundstein für bessere Konditionen:

- Rechnungen immer pünktlich bezahlen: Klingt banal, ist aber der wirksamste Hebel. Richten Sie Daueraufträge ein, um keine Frist mehr zu verpassen.

- Bestehende schulden zusammenfassen: Sie haben mehrere kleine Kredite oder belastete Kreditkarten? Fassen Sie diese in einem einzigen, günstigeren Umschuldungskredit zusammen. Das schafft sofort Ordnung und verbessert Ihr ZEK-Profil.

- Häufige kreditanfragen vermeiden: Jede offizielle Anfrage landet bei der ZEK. Nutzen Sie stattdessen einen unabhängigen Vergleich wie bei uns auf kredit-vergleich.ch. Wir holen für Sie Angebote ein, ohne dass dies als offizielle Kreditanfrage vermerkt wird.

- Kreditkartenlimits nicht ausreizen: Eine dauerhaft hoch ausgereizte Kreditkartenlimite kann als Zeichen für finanzielle Engpässe interpretiert werden. Versuchen Sie, die Salden möglichst tief zu halten.

- ZEK-auskunft kontrollieren: Bestellen Sie einmal pro Jahr eine kostenlose Selbstauskunft bei der ZEK und prüfen Sie Ihre Einträge. Fehlerhafte oder veraltete Daten können und sollten Sie korrigieren lassen.

Ihre finanzielle Gesundheit zu pflegen, ist die beste Investition, die Sie tätigen können. Wenn Sie tiefer in die Materie einsteigen wollen, finden Sie in unserem Ratgeber weitere wertvolle Tipps, wie Sie Ihre Bonität verbessern und für günstige Kredite sorgen. Jeder dieser Schritte hilft dabei, dass der Kredit Rechner für die Schweiz Ihnen am Ende ein Ergebnis mit einem richtig attraktiven Zinssatz anzeigt.

Typische Fehler bei der Kreditberechnung vermeiden

Ein Kreditrechner für die Schweiz ist ein fantastisches Werkzeug, keine Frage. Aber wie bei jedem Werkzeug gilt: Man muss wissen, wie man es richtig einsetzt. Denn selbst die genaueste Berechnung bringt nichts, wenn die eingegebenen Zahlen nicht der Realität entsprechen. Lassen Sie uns mal die häufigsten Stolpersteine anschauen – und wie Sie elegant darum herumnavigieren.

Der Klassiker unter den Fehlern ist der Tunnelblick auf die Monatsrate. Klar, eine niedrige Rate sieht auf den ersten Blick super verlockend aus und fühlt sich leicht für das Budget an. Doch dieser Vorteil wird oft mit einer extrem langen Laufzeit teuer erkauft. Das Ergebnis? Sie zahlen am Ende deutlich mehr Zinsen und der Kredit kostet Sie insgesamt viel mehr.

Ein Kredit ist ein Marathon, kein Sprint. Die tiefste Monatsrate ist selten die beste, wenn Sie am Ende Tausende von Franken mehr für die Zinsen – sozusagen die «Streckengebühr» – bezahlen.

Die eigene Belastbarkeit realistisch einschätzen

Ein weiterer typischer Fehler: die eigene finanzielle Kraft zu überschätzen. Der Rechner spuckt vielleicht aus, dass ein Kredit über CHF 50’000 theoretisch drinliegt. Aber nur weil es rechnerisch möglich ist, heisst das noch lange nicht, dass es auch eine gute Idee ist.

Planen Sie immer einen Puffer für unvorhergesehene Ausgaben ein. Was passiert, wenn plötzlich eine teure Autoreparatur anfällt oder die Waschmaschine den Geist aufgibt? Eine zu knapp kalkulierte Rate kann Sie schneller in finanzielle Schieflage bringen, als Ihnen lieb ist.

- Ein kleines Beispiel: Sie wählen eine Rate, die Ihr Monatsbudget bis auf den letzten Franken ausreizt. Plötzlich flattert eine Zahnarztrechnung über CHF 1’500 ins Haus. Schon müssen Sie Ihr Konto überziehen, was Sie teure Überzugszinsen kostet.

Auf unseriöse Lockangebote achten

Seien Sie misstrauisch, wenn Anbieter mit extrem tiefen Zinsen werben – vor allem, wenn sie mit «ohne Bonitätsprüfung» locken. Solche Angebote sind in der Schweiz fast immer unseriös und verstossen oft gegen das Konsumkreditgesetz (KKG). Dahinter stecken meist hohe versteckte Gebühren, Knebelverträge oder andere böse Überraschungen. Ein seriöser Kreditgeber wird immer eine sorgfältige Bonitätsprüfung durchführen. Das ist nicht nur Gesetz, sondern schützt auch Sie als Kreditnehmer.

Zu viele Kreditanfragen schaden Ihrer Bonität

Jede offizielle Kreditanfrage bei einer Bank wird bei der ZEK (Zentralstelle für Kreditinformation) registriert. Wenn Sie nun in kurzer Zeit bei Dutzenden von Instituten anfragen, kann das als Zeichen von Geldnot gewertet werden und Ihre Bonität massiv verschlechtern. Das Ergebnis sind schlechtere Zinskonditionen oder sogar eine pauschale Ablehnung.

Die clevere Lösung ist ein unabhängiger Vergleich, genau wie ihn kredit-vergleich.ch anbietet. Wir stellen für Sie mit einer einzigen, ZEK-neutralen Anfrage eine Konditionsanfrage bei verschiedenen Anbietern. Das schont Ihr ZEK-Profil und maximiert Ihre Chancen auf wirklich gute Konditionen. Wie dieser Prozess im Detail abläuft und welche Vorteile er Ihnen bringt, erklären wir in unserem Beitrag darüber, wie ein Kreditvergleich funktioniert.

Häufig gestellte fragen zum kredit rechner in der schweiz

Bevor man sich für einen Kredit entscheidet, gibt es oft noch ein paar offene Punkte. Das ist auch gut so, schliesslich geht es um eine wichtige finanzielle Weichenstellung. Um Ihnen hier die nötige Klarheit zu verschaffen, haben wir die häufigsten Fragen rund um den Kreditrechner und die Kreditanfrage in der Schweiz für Sie beantwortet.

Ist die nutzung eines kreditrechners verbindlich?

Ganz klar: Nein. Ein Kreditrechner ist in erster Linie Ihr persönliches Werkzeug zur Orientierung. Sie können damit völlig kostenlos und unverbindlich so viele Varianten durchspielen, wie Sie möchten – sei es mit unterschiedlichen Laufzeiten oder Kreditbeträgen. Daraus entstehen für Sie keinerlei Verpflichtungen.

Selbst wenn Sie im Anschluss über kredit-vergleich.ch eine Anfrage stellen, handelt es sich dabei zunächst nur um eine Konditionsanfrage. Sie holen damit persönliche, auf Sie zugeschnittene Angebote ein. Verbindlich wird das Ganze erst, wenn Sie sich für eines dieser Angebote entscheiden und den entsprechenden Kreditvertrag unterzeichnen.

Welchen einfluss hat ein negativer ZEK-eintrag?

Ein negativer Eintrag bei der Zentralstelle für Kreditinformation (ZEK) ist für Kreditgeber ein deutliches Warnsignal – er deutet auf ein erhöhtes Ausfallrisiko hin. Das hat direkte Konsequenzen: Entweder bekommen Sie einen deutlich höheren Zinssatz angeboten oder Ihr Antrag wird bei gravierenden Einträgen, wie beispielsweise einer laufenden Betreibung, meist direkt abgelehnt.

Mein Tipp: Prüfen Sie Ihre ZEK-Daten, bevor Sie eine Kreditanfrage starten. Einmal im Jahr können Sie eine kostenlose Selbstauskunft anfordern. Sollten Sie darin fehlerhafte oder veraltete Einträge entdecken, lassen Sie diese unbedingt korrigieren. So schaffen Sie sich eine viel bessere Ausgangslage.

Man kann sich einen sauberen ZEK-Eintrag wie die Visitenkarte der eigenen finanziellen Zuverlässigkeit vorstellen. Er öffnet die Türen zu besseren Konditionen und stärkt das Vertrauen der Banken.

Kann ich einen kredit in der Schweiz vorzeitig zurückzahlen?

Ja, selbstverständlich. Das Schweizer Konsumkreditgesetz (KKG) steht hier klar auf der Seite der Konsumenten. Es garantiert Ihnen das Recht, Ihren Kredit jederzeit – ob vollständig oder in Teilen – früher als vereinbart zurückzuzahlen.

Und das Beste daran: Die Banken dürfen Ihnen dafür keinerlei Strafgebühren oder eine sogenannte Vorfälligkeitsentschädigung in Rechnung stellen. Im Gegenteil, Sie haben sogar Anspruch auf einen Erlass der Zinsen für die Restlaufzeit. Das gibt Ihnen ein enormes Mass an finanzieller Flexibilität.

Welche unterlagen benötige ich für eine kreditanfrage?

Damit die Prüfung Ihres Antrags schnell und reibungslos verläuft, benötigen die Banken ein paar Standarddokumente. Diese dienen dazu, Ihre Identität, Ihren Wohnsitz und Ihre finanzielle Situation zu bestätigen.

Am besten legen Sie sich schon vorab folgende Unterlagen bereit:

- Identitätsnachweis: Eine gut lesbare Kopie eines gültigen Dokuments (ID, Pass oder Ausländerausweis).

- Aufenthaltsbewilligung: Sofern Sie kein Schweizer Bürger sind, eine Kopie Ihrer Bewilligung (z. B. B oder C).

- Einkommensnachweis: Kopien Ihrer letzten drei Lohnabrechnungen. Wenn Sie selbstständig sind, werden oft zusätzliche Unterlagen wie die letzte Steuererklärung verlangt.

Haben Sie alles parat, ist der gesamte Prozess von der Anfrage bis zur Auszahlung oft nur eine Sache von wenigen Tagen.

Bereit, Ihre finanziellen Möglichkeiten auszuloten? Der unverbindliche und kostenlose Kreditvergleich von kredit-vergleich.ch liefert Ihnen innert Minuten massgeschneiderte Angebote von führenden Schweizer Banken. Finden Sie jetzt den besten Kredit für Ihre Bedürfnisse auf kredit-vergleich.ch.

Winph99, huh? Saw it trending. Giving it a shot on Winph99.info. Wish me luck guys! Don’t forget the link: winph99

Free 100? Seriously? Gotta check that out! Wow888free100 on Wow888free100.com. Fingers crossed. Claim yours here: wow888free100

Wowph22 – seen some ads for it. Let’s see what this is all about on Wowph22.info. Hope it’s worth the hype! Try Your Luck Today: wowph22