Was bedeuten die Zinsen der Migros Bank eigentlich für Ihr Portemonnaie? Sehen Sie diesen Artikel als Ihren persönlichen Kompass durch die Welt der Kredite, Hypotheken und Sparkonten. Wir leuchten die aktuelle Zinspolitik für Sie aus und zeigen Ihnen, wie Sie die Angebote geschickt für Ihre finanziellen Ziele einsetzen.

Die Zinswelt der Migros Bank verstehen

Der Begriff «Zinsen Migros Bank» ist viel mehr als nur eine Zahl auf dem Kontoauszug. Er ist der eigentliche Kern Ihrer Finanzplanung. Ob Sie nun Geld auf die Seite legen, den Traum vom Eigenheim verwirklichen oder einen Konsumkredit aufnehmen – am Ende entscheidet der Zinssatz, wie stark Ihr Geld für Sie arbeitet oder wie teuer eine Finanzierung wirklich wird.

Statt Sie mit trockenen Prozentsätzen zu langweilen, knacken wir die Mechanismen dahinter. Wir erklären, welche Faktoren die Zinshöhe beeinflussen und was das ganz konkret für Ihr Budget bedeutet. So wird aus einer abstrakten Zahl eine greifbare Grösse, die Ihnen hilft, wirklich fundierte Entscheidungen zu treffen.

Warum ein tiefes Zinsverständnis so entscheidend ist

Wer die Zinslandschaft versteht, trifft einfach bessere finanzielle Entscheidungen. So können Sie Angebote nicht nur oberflächlich vergleichen, sondern sie strategisch für sich nutzen. Stellen Sie sich Zinsen wie ein Werkzeug vor: Richtig eingesetzt, bauen Sie damit Vermögen auf oder realisieren Projekte deutlich günstiger. Falsch verstanden, werden sie schnell zur Kostenfalle.

Dieser Ratgeber gibt Ihnen das nötige Rüstzeug, um die Angebote der Migros Bank optimal zu bewerten. Wir konzentrieren uns dabei auf drei zentrale Bereiche:

- Konsumkredite: Wie kommt der Zinssatz für einen Privatkredit zustande und was heisst das für Ihre monatliche Rate?

- Hypotheken: Welche Zinsmodelle gibt es für die Finanzierung der eigenen vier Wände und wo liegen die Unterschiede?

- Sparkonten: Wie profitieren Sie von Zinsen auf Ihrem Ersparten und wo steht die Migros Bank im Vergleich?

Ein gut informierter Kunde ist immer in einer besseren Position. Wer die Zinsmechanismen versteht, kann Angebote kritisch hinterfragen und die für sich passende Lösung finden, anstatt einfach das erstbeste Angebot zu akzeptieren.

Unser Ziel ist es, Sie zu einem mündigen Finanzentscheider zu machen. Sie lernen, die Konditionen der Migros Bank im aktuellen Marktumfeld richtig einzuordnen und zu verstehen, warum ihre Zinspolitik oft als besonders kundenfreundlich wahrgenommen wird. Für einen tieferen Einblick in die spezifischen Angebote lohnt sich ein Blick in unseren detaillierten Überblick zur Migros Bank auf kredit-vergleich.ch.

Nach der Lektüre dieses Leitfadens werden Sie die Zinsen der Migros Bank nicht nur kennen, sondern sie auch für sich arbeiten lassen können.

Wie Ihr persönlicher Kreditzins zustande kommt – und was das für Ihr Portemonnaie heisst

Ein Kredit ist weit mehr als nur eine Summe, die auf Ihrem Konto landet. Dahinter steckt eine finanzielle Verpflichtung, und die Zinsen sind quasi der Preis, den Sie für das geliehene Geld bezahlen. Um die Kreditzinsen der Migros Bank und anderer Anbieter richtig einordnen zu können, müssen wir verstehen, wie dieser "Preis" überhaupt entsteht.

Man kann sich das wie ein individuelles Angebot vorstellen, das die Bank nach einer genauen Prüfung schnürt. Dieses Angebot wird nicht gewürfelt, sondern basiert auf einer handfesten Risikobewertung. Je geringer das Risiko für die Bank, desto besser der Zinssatz für Sie.

Die drei Säulen Ihres Zinssatzes

Die Bank schaut sich Ihr Finanzprofil ganz genau an, um abzuschätzen, wie wahrscheinlich es ist, dass Sie den Kredit problemlos zurückzahlen können. Drei Punkte sind dabei besonders wichtig:

- Ihre Bonität: Das ist der absolute Dreh- und Angelpunkt. Hier fliessen Ihre Zahlungsmoral (Stichwort: ZEK-Einträge), Ihr regelmässiges Einkommen und Ihre allgemeine finanzielle Situation ein. Eine saubere Finanzgeschichte und ein stabiler Job öffnen die Türen zu den besten Zinskonditionen.

- Die Laufzeit des Kredits: Eine einfache Regel – je länger die Rückzahlungsfrist, desto länger trägt die Bank ein gewisses Risiko. Deshalb kann eine längere Laufzeit zu einem leicht höheren Zinssatz führen, auch wenn die monatliche Belastung dadurch natürlich kleiner wird.

- Die Höhe des Kredits: Manchmal können höhere Kreditsummen tatsächlich zu etwas günstigeren Zinsen führen. Der Grund ist simpel: Der administrative Aufwand für die Bank ist bei einem grossen und einem kleinen Kredit fast identisch, relativ gesehen also geringer. Das ist aber keine feste Regel und hängt immer vom Gesamtpaket ab.

Ein kurzes Rechenbeispiel zeigt, wie gross der Unterschied sein kann: Nehmen wir an, Sie leihen sich CHF 20'000 für 36 Monate. Mit einem Top-Zinssatz von 4.9 % zahlen Sie am Ende CHF 1'545 an Zinsen. Fällt Ihre Bonitätsprüfung schlechter aus und Sie erhalten einen Satz von 7.9 %, steigen die Gesamtkosten auf CHF 2'523. Das ist ein Unterschied von fast CHF 1'000!

Gut zu wissen: In der Schweiz sorgt das Konsumkreditgesetz (KKG) für klare Spielregeln. Der Zinssatz, den Sie unterschreiben, ist für die gesamte Laufzeit in Stein gemeisselt. Versteckte Bearbeitungsgebühren oder Strafkosten bei einer vorzeitigen Rückzahlung sind ebenfalls tabu. Das schafft Transparenz und gibt Ihnen Planungssicherheit.

Warum Sie unbedingt vergleichen sollten

Auch wenn die Migros Bank mit attraktiven Zinsen wirbt, erfahren Sie Ihren persönlichen Satz erst nach der Prüfung Ihres Antrags. Und hier liegt der Knackpunkt: Andere Anbieter wie Cembra oder bob Finance nutzen vielleicht leicht andere Kriterien zur Bewertung Ihrer Situation.

Genau deshalb ist ein unabhängiger Vergleich, zum Beispiel über eine Plattform wie kredit-vergleich.ch, Gold wert. Statt mühsam Einzelanträge zu stellen – was übrigens Ihre ZEK-Daten unnötig belasten kann – füllen Sie eine einzige, unverbindliche Anfrage aus. So erhalten Sie einen klaren Überblick über die Angebote verschiedener Banken. Damit können Sie die Zinsen der Migros Bank fair einordnen und sicher sein, dass Sie wirklich das beste Angebot für Ihre persönliche Lage finden.

Wenn Sie tiefer in die Materie eintauchen möchten, erklärt unser Ratgeber alles Wichtige rund um Kreditzinsen in der Schweiz.

Zinsen fürs Sparen und für Hypotheken unter der Lupe

Zinsen sind keine Einbahnstrasse. Während sie bei einem Kredit Kosten bedeuten, bringen sie auf der anderen Seite auch Ertrag – nämlich auf Ihrem Sparkonto. Die Migros Bank bewegt sich genau in diesem Spannungsfeld. Sie muss eine Balance finden, die für Kreditnehmer und Sparer gleichermassen fair ist.

Die Zinsen auf Sparguthaben hängen stark von den Entscheidungen der Schweizerischen Nationalbank (SNB) ab. Hebt die SNB den Leitzins an, um die Wirtschaft zu lenken, bekommen Banken wie die Migros Bank mehr Spielraum. Diesen Spielraum kann sie nutzen, um ihren Kunden höhere Zinsen auf das Ersparte zu zahlen. Das motiviert nicht nur zum Sparen, sondern stärkt auch das Vertrauen in die Bank.

Sparen soll sich wieder lohnen

Seit die Ära der Negativzinsen vorbei ist, hat die Migros Bank die Sparzinsen konsequent und bereits mehrfach angehoben. Ein klares Bekenntnis, das Sparen für ihre Kundschaft wieder attraktiv zu machen.

So wurde beispielsweise der Zins auf dem Bonus-Sparkonto per 1. Januar 2024 bereits zum fünften Mal in Folge erhöht – auf beachtliche 1,4 Prozent. Auch andere beliebte Produkte wie das Säule-3a-Vorsorgekonto (jetzt bei 1,10 Prozent) und das klassische Sparkonto (bis CHF 100'000 Guthaben auf 0,75 Prozent) wurden spürbar aufgewertet. CEO Manuel Kunzelmann brachte es auf den Punkt: «Sparen soll sich lohnen.» Mehr zu den neusten Zinsanpassungen finden Sie direkt bei der Migros Bank.

Die folgende Tabelle zeigt die konkreten Zinserhöhungen für verschiedene Spar- und Vorsorgeprodukte der Migros Bank und verdeutlicht so die kundenfreundliche Zinspolitik.

Zinsentwicklung ausgewählter Migros Bank Konten

| Kontoart | Zinssatz vor Erhöhung | Zinssatz nach Erhöhung (aktueller Stand) |

|---|---|---|

| Bonus-Sparkonto | 1,20 % | 1,40 % |

| Vorsorgekonto Säule 3a | 0,90 % | 1,10 % |

| Freizügigkeitskonto | 0,50 % | 0,75 % |

| Sparkonto (bis 100'000 CHF) | 0,50 % | 0,75 % |

Diese Entwicklung unterstreicht, dass die Bank die verbesserten Marktbedingungen direkt an ihre Sparer weitergibt.

Hypothekenzinsen und ihre Modelle

Auf der anderen Seite der Zins-Medaille stehen die Hypotheken, mit denen Sie Ihr Eigenheim finanzieren. Auch hier orientieren sich die Zinsen der Migros Bank stark am allgemeinen Zinsumfeld. Welcher Zinssatz für Sie gilt, hängt aber vor allem vom gewählten Hypothekenmodell ab.

- Festhypothek: Hier wird der Zinssatz für eine fixe Laufzeit (zum Beispiel 5 oder 10 Jahre) «eingefroren». Das gibt Ihnen maximale Planungssicherheit, weil die monatliche Belastung immer gleich bleibt.

- Variable Hypothek: Bei diesem Modell kann sich der Zinssatz je nach Marktlage verändern. Sie profitieren von Flexibilität, tragen aber auch das Risiko steigender Zinsen.

- SARON-Hypothek: Der Zinssatz orientiert sich direkt am SARON-Referenzzinssatz und wird meist alle drei Monate angepasst. Ein sehr transparentes und marknahes Modell.

Eine stabile Zinspolitik für Spareinlagen ist oft ein starkes Indiz für die finanzielle Gesundheit einer Bank. Wenn eine Bank in der Lage ist, Sparern faire Erträge zu bieten, signalisiert das eine solide Geschäftsgrundlage – ein wichtiger Vertrauensfaktor auch für Kreditnehmer.

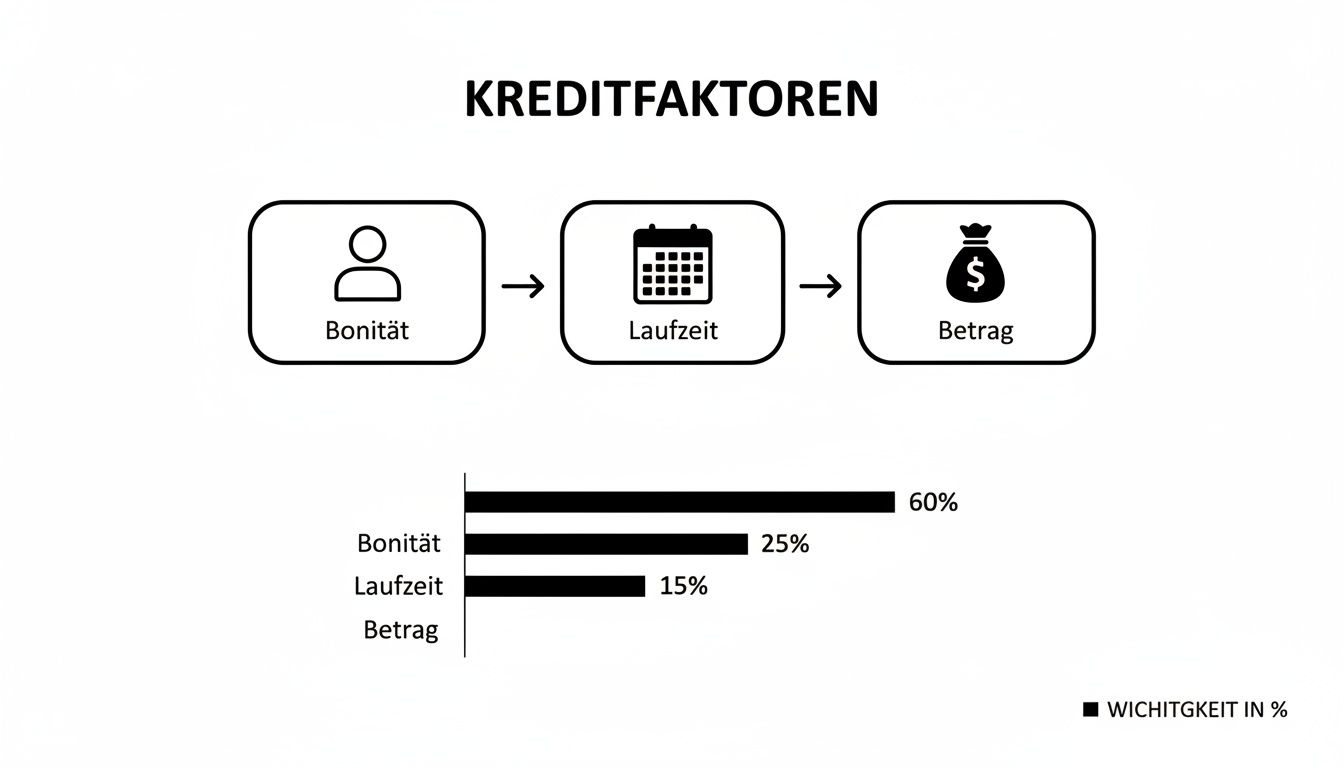

Die folgende Infografik zeigt die drei wichtigsten Faktoren, die über die Höhe Ihrer Zinsen bei Krediten und Hypotheken entscheiden.

Man sieht deutlich: Neben Betrag und Laufzeit ist es vor allem Ihre persönliche Bonität, die den Ausschlag für die Konditionen gibt.

Für die Finanzierung Ihrer Immobilie ist ein gründlicher Vergleich der verschiedenen Modelle und Anbieter unerlässlich. Wenn Sie tiefer in die verschiedenen Finanzierungsmöglichkeiten einsteigen möchten, lesen Sie auch unseren Leitfaden zum Immobilienkredit. Die richtige Balance zwischen attraktiven Sparzinsen und wettbewerbsfähigen Hypothekarzinsen ist letztlich der Schlüssel zur Kundenzufriedenheit und zum langfristigen Erfolg einer Bank.

Die Philosophie hinter den Zinsen der Migros Bank

Man fragt sich oft, warum die Zinsen der Migros Bank sich manchmal von denen der Konkurrenz unterscheiden. Die Antwort liegt tiefer als in einer cleveren Marketingstrategie – sie ist fest in der Gründungsgeschichte und den Werten der Bank verankert. Diese Philosophie prägt bis heute die Geschäftspolitik und erklärt, warum die Konditionen oft als besonders fair empfunden werden.

Im Grunde geht es um ein einfaches, aber starkes Versprechen: ehrliche und faire Bedingungen für die Kundschaft. Während viele Institute ihre Zinsen rein gewinnorientiert und manchmal auch aggressiv an den Markt anpassen, setzt die Migros Bank auf langfristige Kundenbeziehungen und Stabilität. Das schafft eine Vertrauensbasis, die gerade bei Finanzierungsfragen Gold wert ist.

Ein Erbe der Fairness seit 1958

Schon bei der Gründung 1958 war die Idee dahinter fast schon revolutionär. Die Bank positionierte sich ganz bewusst als Gegenpol zu den etablierten Finanzhäusern. Das Rezept war simpel: höhere Zinsen auf Spargelder und gleichzeitig günstigere Kredite für die Menschen.

Dieses Prinzip wurde von Beginn an gelebt. Traditionell bot die Migros Bank ihren Sparern ein Viertelprozent mehr Zins, während Kreditnehmer von einem Viertelprozent günstigeren Konditionen profitierten als im Marktdurchschnitt üblich. Diese kundenfreundliche Haltung wurde über die Jahrzehnte immer wieder neu interpretiert. Ein starkes Zeichen war zum Beispiel der Entscheid im Jahr 2019, als erste grosse Schweizer Bank komplett auf Management-Boni zu verzichten und stattdessen die Löhne der Mitarbeitenden zu erhöhen. Mehr zur Geschichte und den Grundsätzen der Migros Bank können Sie übrigens auf Wikipedia nachlesen.

Solche Schritte sind keine leeren Werbeversprechen, sondern zeigen eine Unternehmenskultur, die auf Verantwortung und nachhaltigen Erfolg baut. Für Sie als Kreditnehmer bedeutet das am Ende mehr als nur einen guten Zinssatz.

Was heisst das konkret für Ihren Kredit?

Wenn Sie über eine Plattform wie kredit-vergleich.ch verschiedene Angebote einholen, gibt Ihnen dieses Hintergrundwissen eine zusätzliche, wertvolle Perspektive. Sie verstehen, dass hinter den Zinsen der Migros Bank eine stabile und auf Fairness ausgerichtete Strategie steckt.

Vertrauen ist die härteste Währung im Finanzgeschäft. Eine Bank, die ihre Gründungsprinzipien über Jahrzehnte hinweg lebt und sie mit modernen, kundenorientierten Entscheidungen untermauert, bietet eine Verlässlichkeit, die weit über den reinen Zinssatz hinausgeht.

Für Sie persönlich bedeutet das:

- Verständlichkeit: Die Konditionen sind oft klar und ohne versteckte Klauseln formuliert.

- Beständigkeit: Die Zinspolitik ist weniger anfällig für kurzfristige Marktschwankungen.

- Vertrauensbasis: Sie können davon ausgehen, dass die Bank an einer dauerhaften, fairen Partnerschaft interessiert ist, nicht nur an kurzfristiger Gewinnmaximierung.

Genau diese Philosophie macht die Migros Bank zu einem der beständigsten und verlässlichsten Partner auf dem Schweizer Kreditmarkt.

So sichern Sie sich die besten Kreditkonditionen

Einen Top-Zinssatz zu bekommen, hat wenig mit Glück zu tun. Vielmehr ist es das Resultat einer klugen Vorbereitung. Ob Sie nun die Zinsen der Migros Bank im Auge haben oder sich bei anderen Anbietern umsehen – die grundlegenden Spielregeln bleiben dieselben. Mit der richtigen Taktik können Sie Ihre Chancen auf erstklassige Konditionen massiv steigern.

Der absolut wichtigste Faktor ist und bleibt Ihre Bonität. Sie ist quasi Ihr finanzieller Ruf. Eine saubere Kredithistorie ohne negative ZEK-Einträge und ein stabiles Einkommen aus einem unbefristeten Arbeitsverhältnis sind hier das A und O. Banken belohnen Zuverlässigkeit und ein geringes Risiko mit ihren besten Zinsen. Ganz einfach.

Aber auch die Kreditsumme und die Laufzeit haben Gewicht. Eine vernünftig gewählte Kredithöhe und eine realistische Laufzeit zeigen der Bank, dass Sie Ihre Finanzen im Griff haben. Das schafft Vertrauen.

Ihr Weg zu Top-Zinsen in drei Schritten

Der Schlüssel zum besten Angebot liegt darin, systematisch vorzugehen. Einfach auf gut Glück mehrere Anträge zu stellen, ist keine gute Idee – das kann Ihrer Bonität sogar schaden. Viel cleverer ist es, den Markt gezielt zu sondieren. Eine Vergleichsplattform wie kredit-vergleich.ch ist dafür das perfekte Werkzeug.

- Ehrliche Selbsteinschätzung: Bevor Sie irgendetwas beantragen, machen Sie einen Kassensturz. Was kommt rein, was geht raus? Legen Sie eine maximale Monatsrate fest, die Sie locker stemmen können, ohne ins Schwitzen zu geraten.

- Den Kreditrechner füttern: Geben Sie Ihren Wunschbetrag und die geplante Laufzeit in den Rechner ein. Das gibt Ihnen sofort ein Gefühl für die monatliche Belastung und zeigt, wie sich eine längere oder kürzere Laufzeit auf die Rate auswirkt.

- Unverbindlich Angebote einholen: Füllen Sie die zentrale Kreditanfrage auf der Plattform aus. Das ist keine feste Zusage, sondern eine reine Konditionsanfrage. Sie schadet Ihrem ZEK-Score nicht, ermöglicht es der Plattform aber, für Sie massgeschneiderte und geprüfte Angebote von verschiedenen Banken einzuholen.

Ein breiter Marktvergleich ist der effektivste Weg, bares Geld zu sparen. Sie bekommen nicht nur die Sicherheit, das günstigste Angebot zu finden, sondern auch die volle Transparenz, um verschiedene Konditionen direkt nebeneinander zu legen.

Vergleichen zahlt sich aus

Nachdem Sie die Anfrage abgeschickt haben, flattern die konkreten Angebote ins Haus. Vielleicht hat die Migros Bank tatsächlich die besten Zinsen für Sie, vielleicht aber auch ein ganz anderer Anbieter. Der entscheidende Punkt ist: Sie haben jetzt die Wahl und können eine fundierte Entscheidung treffen, die auf echten, für Sie berechneten Zahlen basiert.

Dieser einfache Prozess bewahrt Sie davor, vorschnell das erstbeste Angebot zu akzeptieren. Sie werden schnell merken, dass schon kleine Unterschiede beim Zinssatz über die gesamte Laufzeit eine Ersparnis von Hunderten oder sogar Tausenden von Franken ausmachen können.

Wollen Sie Ihre finanzielle Ausgangslage noch weiter stärken? In unserem Ratgeber zur Bonitätsverbesserung finden Sie weitere wertvolle Tipps. Nehmen Sie sich die Zeit für diesen Schritt – Ihr Portemonnaie wird es Ihnen danken.

Finanzielle Stabilität: Das Fundament für verlässliche Zinsen

Ein guter Zinssatz ist das eine. Aber was nützt das beste Angebot, wenn die Bank dahinter auf wackligen Beinen steht? Bei den Zinsen der Migros Bank geht es deshalb um mehr als nur um Zahlen – es geht um Vertrauen. Für Sie als Kreditnehmer oder Sparer ist dieses Vertrauen die wichtigste Währung, denn es sichert Ihre finanzielle Planbarkeit.

Die Migros Bank untermauert dieses Vertrauen mit eindrücklichen Kennzahlen. Ihre finanzielle Gesundheit ist keine leere Behauptung, sondern fusst auf einer robusten Kapitaldecke. Genau diese Stärke erlaubt es der Bank, auch in wirtschaftlich unruhigen Zeiten eine stabile und faire Zinspolitik zu fahren.

Ein Schutzschild für Ihr Geld

Eine der wichtigsten Kennzahlen, um die Widerstandsfähigkeit einer Bank zu beurteilen, ist ihre Eigenkapitalquote. Sie zeigt, wie gut ein Finanzinstitut gerüstet ist, um unerwartete Verluste aus eigener Kraft abzufedern.

Die Migros Bank weist eine Eigenkapitalquote von über 20 Prozent auf. Das ist weit mehr, als der Gesetzgeber vorschreibt, und ein klares Signal für ausserordentliche Stabilität und Sicherheit der Kundengelder.

Dieses solide Kapitalpolster, gepaart mit den strengen Liquiditätsvorgaben der Schweizerischen Nationalbank (SNB), bildet das finanzielle Rückgrat der Bank. Es stellt sicher, dass Zinsversprechen nicht nur leere Worte bleiben, sondern auf einer nachhaltigen Strategie beruhen. Für Sie bedeutet das schlicht und einfach die Gewissheit, einen Partner zu haben, auf den Sie sich langfristig verlassen können.

Stabilität, auch wenn es mal rauer wird

Selbst in wirtschaftlich herausfordernden Phasen stellt die Migros Bank ihre Stärke unter Beweis. Mit einem Gewinn von 282 Millionen Franken erzielte sie kürzlich das zweitbeste Ergebnis ihrer Geschichte – und das, obwohl der Netto-Zinserfolg leicht zurückging. Der Grund: Die Bank gab die sinkenden Leitzinsen der SNB bewusst nur teilweise weiter, um die Konditionen für ihre Kunden stabil zu halten. Gleichzeitig wuchsen die Kundeneinlagen auf beachtliche 45,7 Milliarden Franken – ein klarer Vertrauensbeweis. Wer tiefer einsteigen will, findet in den aktuellen Geschäftszahlen der Migros Bank eine Bestätigung dieses Kurses.

Diese finanzielle Robustheit ist Gold wert, besonders wenn Sie über eine langfristige Finanzierung nachdenken. Ein stabiler Partner ist auch bei einer Kreditumschuldung entscheidend. In unserem Beitrag erklären wir Ihnen, warum sinkende Zinsen eine Umschuldung jetzt lohnenswert machen können.

Häufig gestellte Fragen zu den Zinsen der Migros Bank

Hier bekommen Sie schnelle und verständliche Antworten auf die wichtigsten Fragen rund um die Zinsen der Migros Bank. Wir bringen die Fakten auf den Punkt, damit Sie klare Entscheidungen treffen können.

Wie oft ändert die Migros Bank ihre Zinssätze?

Bei Spar- und Hypothekarprodukten richtet sich die Migros Bank stark nach den Entscheidungen der Schweizerischen Nationalbank (SNB). Wenn die SNB am Leitzins schraubt, passt die Bank ihre Konditionen meist zeitnah an.

Ganz anders sieht es bei Privatkrediten aus. Hier ist der Zinssatz, den Sie bei Vertragsabschluss vereinbaren, über die gesamte Laufzeit in Stein gemeisselt. Das gibt Ihnen absolute Planungssicherheit – Ihre Monatsrate bleibt immer gleich.

Kann ich meinen Kredit früher als geplant zurückzahlen?

Ja, das ist jederzeit möglich. Das Schweizer Konsumkreditgesetz (KKG) gibt Ihnen ganz klar das Recht, Ihren Kredit vorzeitig abzulösen – egal, ob Sie den gesamten Betrag oder nur einen Teil davon begleichen möchten.

Gut zu wissen: Für eine vorzeitige Rückzahlung darf Ihnen die Bank keine Strafgebühren oder Zusatzkosten verrechnen. Im Gegenteil, Sie sparen sogar Geld, weil Zinsen nur für die tatsächliche Laufzeit anfallen, nicht für die ursprünglich geplante.

Bekomme ich als Selbstständiger andere Kreditzinsen?

Die Grundlage für den Zinssatz ist immer Ihre individuelle Bonitätsprüfung, unabhängig davon, ob Sie angestellt oder selbstständig sind. Als Selbstständiger müssen Sie Ihre finanzielle Situation in der Regel einfach detaillierter belegen, zum Beispiel mit Jahresabschlüssen oder Steuererklärungen.

Der Zinssatz wird dann ganz persönlich für Sie ermittelt und kann sich von dem für Angestellte unterscheiden. Die Prinzipien dahinter sind aber die gleichen: Ihre finanzielle Zuverlässigkeit und Ihr Risikoprofil bestimmen die Konditionen.

Um wirklich die besten Konditionen für Ihre persönliche Situation zu finden, führt kein Weg an einem unabhängigen Vergleich vorbei. Auf kredit-vergleich.ch erhalten Sie schnell und unkompliziert passende Angebote von verschiedenen Schweizer Banken. Starten Sie jetzt Ihren kostenlosen Kreditvergleich auf kredit-vergleich.ch.