Ein gründlicher Vergleich der Hypothekarzinsen in der Schweiz ist der wohl wichtigste Schritt auf dem Weg ins Eigenheim. Er kann Ihnen über die Jahre hinweg Zehntausende von Franken sparen. Die grosse Frage ist dabei immer: Welches Modell passt zu mir und meiner Lebensplanung? Festhypothek, SARON-Hypothek oder doch eine variable? Die Antwort hängt ganz von Ihrer Risikobereitschaft und Ihren Zukunftsplänen ab.

Der richtige Weg zum Hypothekenvergleich in der Schweiz

Für die meisten von uns ist der Kauf eines Hauses oder einer Wohnung die grösste finanzielle Entscheidung des Lebens. Genau deshalb muss die Finanzierung auf einem felsenfesten Fundament stehen. Ein systematischer Vergleich der Hypothekarzinsen ist dabei keine blosse Empfehlung, sondern eine finanzielle Notwendigkeit.

Warum ein schneller Zinsvergleich nicht genug ist

Viele angehende Immobilienbesitzer tappen in eine klassische Falle: Sie orientieren sich nur an den gross beworbenen Schaufensterzinsen der Banken. Doch diese Sätze sind meist nur Lockvögel und selten das, was Sie am Ende tatsächlich angeboten bekommen. Ihr persönlicher Zinssatz hängt von ganz konkreten, individuellen Faktoren ab:

- Ihre Bonität: Eine saubere Finanzgeschichte und ein stabiles Einkommen sind Ihr stärkstes Verhandlungsargument für Top-Konditionen.

- Die Belehnungshöhe: Je mehr Eigenkapital Sie einbringen, desto geringer ist das Risiko für die Bank – und desto tiefer Ihr Zins.

- Die Tragbarkeit: Ihre monatlichen Wohnkosten dürfen einen bestimmten Prozentsatz Ihres Bruttoeinkommens nicht überschreiten.

Ein unabhängiger Vergleich, der über die reinen Werbeangebote hinausgeht, ist Gold wert. Nur so erhalten Sie die nötige Transparenz, um das beste Gesamtpaket für Ihre persönliche Situation zu schnüren.

Die drei grundlegenden Hypothekenmodelle im Überblick

Um die Angebote überhaupt sinnvoll vergleichen zu können, müssen Sie die Unterschiede zwischen den Hypothekenmodellen kennen. Jedes hat seine eigenen Spielregeln und passt zu unterschiedlichen Lebensphasen und Markterwartungen.

| Hypothekenmodell | Das Wichtigste in Kürze | Ideal für Sie, wenn… |

|---|---|---|

| Festhypothek | Der Zinssatz bleibt über die gesamte Laufzeit (z.B. 5 oder 10 Jahre) unverändert. | …Sie maximale Planungssicherheit schätzen und ein fixes Budget bevorzugen. |

| SARON-Hypothek | Der Zins wird regelmässig an den SARON-Referenzzinssatz angepasst und folgt dem Markt. | …Sie risikobereit sind und die Chance nutzen wollen, von sinkenden Zinsen zu profitieren. |

| Variable Hypothek | Der Zinssatz kann von der Bank jederzeit angepasst werden; heute kaum noch relevant. | …Sie höchste Flexibilität für eine kurzfristige Finanzierung brauchen. |

Die Wahl zwischen diesen Modellen ist eine strategische Entscheidung. Die Festhypothek ist Ihr Schutzschild gegen steigende Zinsen, während die SARON-Hypothek Ihnen die Möglichkeit gibt, von einem günstigen Zinsumfeld zu profitieren. Mehr Details zu den einzelnen Finanzierungsformen finden Sie auch in unserem umfassenden Ratgeber zum Immobilienkredit in der Schweiz.

Dieser Leitfaden gibt Ihnen nun das Rüstzeug an die Hand, um eine kluge und informierte Entscheidung zu treffen.

Den Zinsmarkt verstehen: Was gerade in der Schweiz passiert

Wer sich mit Hypotheken beschäftigt, muss zuerst ein Gefühl für den Markt bekommen. Denn Zinsen fallen nicht vom Himmel – sie sind das Ergebnis handfester wirtschaftlicher Entwicklungen und politischer Entscheidungen, die sich direkt auf Ihr Portemonnaie auswirken.

Die gute Nachricht vorweg: Die Hypothekarzinsen haben sich in den letzten Monaten auf einem historisch tiefen Niveau eingependelt. Das schafft aktuell sehr attraktive Bedingungen für alle, die eine Immobilie finanzieren möchten. Eine fünfjährige Festhypothek kostet im Moment um die 1,44 Prozent und bewegt sich damit nahe am Jahrestief. Zum Vergleich: Im ersten Quartal lag der Höchstwert noch bei rund 1,72 Prozent. Wer die Entwicklung genauer verfolgen will, findet eine ausführliche Zinsprognose auf houzy.ch.

Die Rolle der Schweizerischen Nationalbank (SNB)

Die treibende Kraft hinter dieser stabilen Lage ist ganz klar die Schweizerische Nationalbank (SNB). Ihr wichtigstes Werkzeug ist der SNB-Leitzins. Dieser Zins gibt den Takt vor, an dem sich alle Geschäftsbanken orientieren, wenn sie ihre eigenen Konditionen für Kredite und Hypotheken festlegen.

Solange die SNB den Leitzins tief hält – aktuell steht er bei 0 Prozent –, bleiben auch die kurzfristigen Hypothekarzinsen tendenziell niedrig. Das Hauptziel der SNB ist es, die Preise im Land stabil zu halten und die Inflation im Korridor von 0 bis 2 Prozent zu halten. Da die Inflationsprognosen für die Schweiz weiterhin unaufgeregt sind, deutet alles auf eine länger anhaltende Phase günstiger Zinsen hin.

Ein tiefer SNB-Leitzins bedeutet aber nicht 1:1, dass auch Ihre Hypothek so günstig ist. Banken schlagen immer ihre eigene Marge drauf, um Kosten und Risiken zu decken. Trotzdem bleibt der Leitzins der wichtigste Impulsgeber für den gesamten Markt.

Swap-Sätze und Referenzzinssatz – zwei Welten

Um die Zinssituation richtig einzuschätzen, muss man zwei Begriffe auseinanderhalten können. Beide beeinflussen Ihre Wohnkosten, aber auf völlig unterschiedliche Weise.

- Swap-Sätze: Diese sind der entscheidende Faktor für die Zinsen von Festhypotheken. Sie spiegeln wider, was die grossen Akteure am Kapitalmarkt für die Zukunft erwarten. Steigt zum Beispiel der Swap-Satz für zehn Jahre, können Sie sicher sein, dass auch die Zinsen für zehnjährige Festhypotheken bald anziehen werden.

- Hypothekarischer Referenzzinssatz: Dieser ist ausschliesslich für das Mietrecht relevant. Er dient als Basis für Mietzinserhöhungen oder -senkungen. Er reagiert viel langsamer auf Marktveränderungen und hat auf die Konditionen Ihrer Hypothek überhaupt keinen direkten Einfluss.

Diese Unterscheidung ist zentral. Die Swap-Sätze, die für Ihre Festhypothek zählen, reagieren viel empfindlicher und direkter auf die allgemeine Wirtschaftsstimmung und Prognosen. Das Ganze ist natürlich komplex, aber schon ein grundlegendes Verständnis hilft Ihnen, die Angebote der Banken besser einzuordnen und nicht Äpfel mit Birnen zu vergleichen. Mehr zu den Hintergründen lesen Sie in unserem Beitrag über die Herausforderungen des Schweizer Kreditmarktes.

Mit diesem Wissen sind Sie gut gerüstet, um die verschiedenen Hypothekenmodelle im nächsten Schritt fundiert zu bewerten und das für Sie beste Angebot zu finden.

Festhypothek vs. SARON-Hypothek: Ein direkter Vergleich

Die Entscheidung zwischen einer Festhypothek und einer SARON-Hypothek ist eine der wichtigsten, die Sie als Immobilienbesitzer treffen. Sie bestimmt Ihre finanzielle Belastung für die nächsten Jahre. Im Grunde ist es der klassische Konflikt: Wähle ich die absolute Sicherheit oder die flexible Chance? Um hier die richtige Entscheidung zu treffen, müssen wir tiefer graben, als nur auf die aktuellen Zinssätze zu schauen. Ein Vergleich der Hypothekarzinsen in der Schweiz ist nämlich weit mehr als nur ein Zahlenspiel – es geht um Ihren Lebensplan.

Letztendlich spiegelt die Wahl des Modells Ihre persönliche Risikobereitschaft und Ihre Einschätzung der zukünftigen Zinsentwicklung wider.

Sicherheit gegen Flexibilität: Das Duell der Philosophien

Stellen Sie sich die Festhypothek wie einen unkündbaren Mietvertrag vor, nur eben für Geld. Sie vereinbaren mit Ihrer Bank einen festen Zinssatz für eine bestimmte Laufzeit, zum Beispiel fünf oder zehn Jahre. Egal, was an den Finanzmärkten tobt – Ihre monatliche Rate bleibt auf den Rappen genau gleich. Das gibt Ihnen eine enorme Budgetsicherheit und ist Gold wert für Familien oder jeden, der finanzielle Überraschungen hasst.

Ganz anders tickt die SARON-Hypothek. Sie ist direkt an den Puls des Geldmarktes gekoppelt. Ihr Zinssatz setzt sich aus dem SARON-Referenzzinssatz und einer festen Marge der Bank zusammen und wird meist alle drei Monate neu justiert. Das heisst: Wenn die Schweizerische Nationalbank (SNB) den Leitzins senkt, spüren Sie das fast sofort in Ihrem Portemonnaie. Klettert er aber nach oben, steigt auch Ihre monatliche Belastung.

Die Kernfrage lautet also: Welchen Preis sind Sie bereit, für Stabilität zu zahlen? Oder anders gefragt: Wie viel Unsicherheit können Sie für die Chance auf tiefere Zinsen tolerieren?

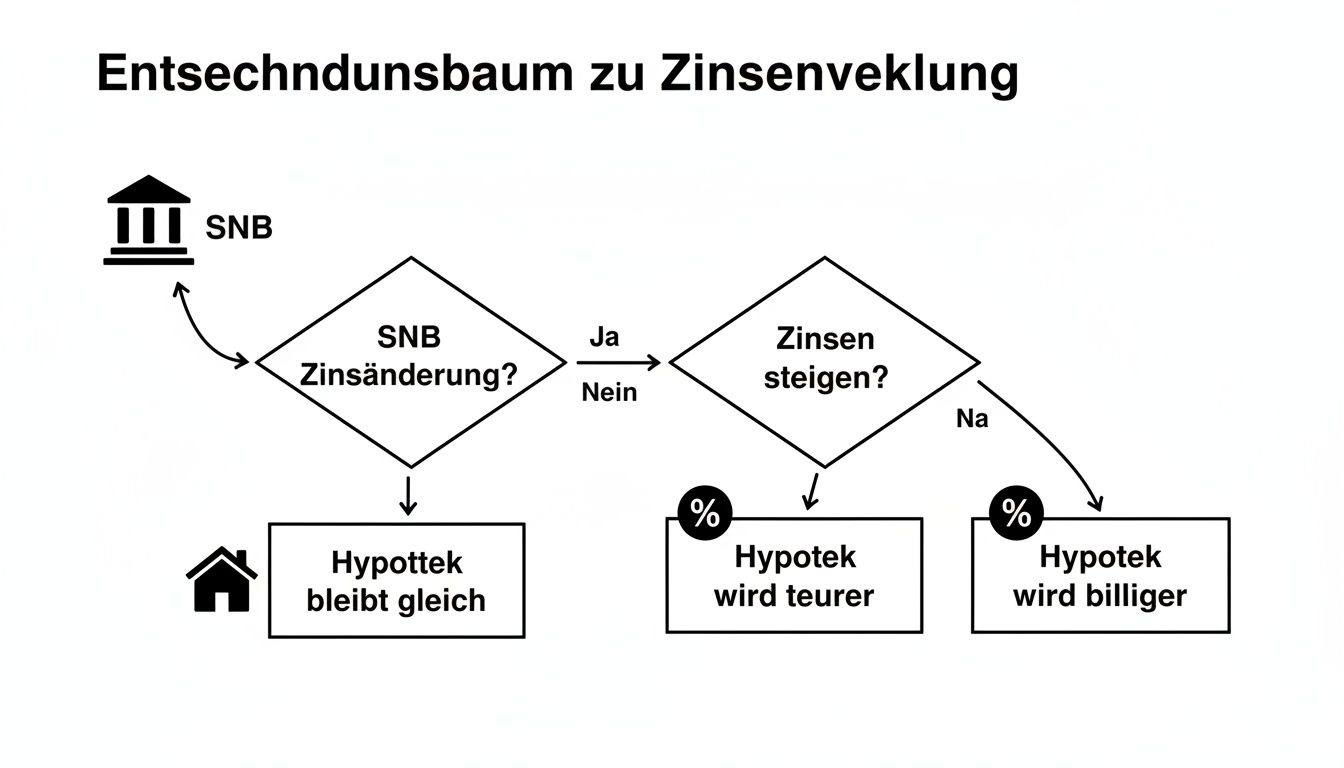

Die folgende Grafik veranschaulicht sehr schön, wie die Entscheidungen der SNB am Ende des Tages Ihre Hypothekarzinsen beeinflussen und warum der Unterschied zwischen den beiden Modellen so fundamental ist.

Man erkennt sofort: Die Geldpolitik der SNB ist der Ausgangspunkt für alles. Von dort aus pflanzt sich die Zinsentwicklung direkt in die Konditionen Ihrer Hypothek fort.

Szenarien aus der Praxis: Wann passt welches Modell?

Statt trockener Pro- und Kontra-Listen hilft ein Blick auf konkrete Lebenssituationen viel mehr. Schauen wir uns zwei typische Beispiele an.

Szenario 1: Die junge Familie mit klarem Budget

Eine Familie mit zwei Kindern kauft ihr Eigenheim. Das monatliche Budget ist knapp kalkuliert, und unvorhergesehene Mehrausgaben wären schwierig zu stemmen.- Empfehlung: Hier ist eine langfristige Festhypothek, etwa über 10 Jahre, meist die sinnvollere Wahl. Die Zinsbelastung ist für einen langen Zeitraum fix und berechenbar, was die gesamte Haushaltsplanung massiv erleichtert. Auch wenn der Zinssatz beim Abschluss vielleicht einen Tick höher ist als bei einer SARON-Hypothek, kauft sich die Familie damit etwas Unbezahlbares: ruhige Nächte.

Szenario 2: Der flexible Immobilienbesitzer mit Marktgespür

Ein Eigentümer rechnet in den kommenden Jahren mit stabilen oder sogar fallenden Zinsen. Ausserdem überlegt er, die Immobilie in vielleicht vier oder fünf Jahren wieder zu verkaufen.- Empfehlung: In diesem Fall spielt die SARON-Hypothek ihre Trümpfe aus. Sie bietet die Möglichkeit, direkt von einem günstigen Zinsumfeld zu profitieren. Noch wichtiger ist aber die Flexibilität: Bei einem Verkauf fällt keine teure Vorfälligkeitsentschädigung an, da die Hypothek flexibel gekündigt werden kann.

Ein nicht zu unterschätzender Punkt sind auch die allgemeinen Kreditzinsen, die Ihre finanzielle Gesamtsituation beeinflussen. Vertiefte Einblicke dazu finden Sie in unserem Artikel über aktuelle Kreditzinsen in der Schweiz.

Hypothekenmodelle im direkten Überblick

Diese Tabelle vergleicht die zentralen Merkmale der Festhypothek und der SARON-Hypothek, um Ihnen eine schnelle Orientierung zu ermöglichen.

| Merkmal | Festhypothek | SARON-Hypothek | Ideal für |

|---|---|---|---|

| Zinssicherheit | Sehr hoch: Der Zinssatz ist für die gesamte Laufzeit fixiert. | Niedrig: Der Zinssatz passt sich alle 1-3 Monate dem Markt an. | Sicherheitsorientierte Personen, die ein fixes Budget bevorzugen. |

| Flexibilität | Gering: Eine vorzeitige Kündigung ist nur gegen hohe Strafgebühren möglich. | Hoch: Meist kurze Kündigungsfristen, ideal bei Verkaufsabsichten. | Personen, die von sinkenden Zinsen ausgehen oder flexibel bleiben müssen. |

| Transparenz | Hoch: Die Kosten sind von Anfang an klar und unveränderlich. | Hoch: Die Berechnung basiert auf dem öffentlichen SARON-Satz plus Marge. | Beide Modelle bieten eine nachvollziehbare Kostenstruktur. |

| Langfristkosten | Abhängig vom Einstiegszeitpunkt. Bei tiefem Zinsniveau potenziell teurer. | Historisch oft günstiger, aber mit dem Risiko von Zinsspitzen. | Risikobereite Personen mit finanziellem Puffer für Zinsanstiege. |

Am Ende des Tages ist die Wahl eine sehr persönliche Abwägung. Es gibt kein objektiv "besseres" Modell – es gibt nur das Modell, das besser zu Ihnen, Ihrer Lebenssituation und Ihrer Finanzplanung passt.

Wie Ihr persönlicher Zinssatz wirklich zustande kommt

Die Zinsen, die in grossen Lettern beworben werden? Das ist nur die halbe Miete. Ein echter Vergleich der Hypothekarzinsen in der Schweiz beginnt erst, wenn man versteht, wie Banken Ihr persönliches Angebot schnüren. Ihr finaler Zinssatz ist nämlich das Ergebnis einer knallharten Risikobewertung, bei der drei Faktoren ganz klar im Fokus stehen.

Genau diese drei Punkte entscheiden darüber, wie attraktiv Ihr Finanzierungsprofil für einen Kreditgeber ist und wie hoch er das Risiko einschätzt, Ihnen Geld zu leihen.

Die drei Säulen Ihrer Zinskonditionen

Jeder dieser Aspekte fliesst direkt in die Zinskalkulation ein. Aber das ist auch eine gute Nachricht: Sie haben es damit selbst in der Hand, Ihre Verhandlungsposition spürbar zu verbessern.

Bonität (Ihre Kreditwürdigkeit)

Das ist das absolute Fundament. Banken wollen wissen, wie zuverlässig Sie in der Vergangenheit mit Geld umgegangen sind. Dafür holen sie sich meist eine Auskunft bei der Zentralstelle für Kreditinformation (ZEK). Ein tadelloser Bonitäts-Score signalisiert ein geringes Ausfallrisiko – und wird mit den besten Zinsen belohnt. Bestehende Kredite oder gar offene Rechnungen können hier schnell zum Stolperstein werden.Belehnung (Ihr Eigenkapitalanteil)

Hier geht es um das Verhältnis zwischen der Hypothekarsumme und dem Wert der Immobilie. Die Faustregel ist denkbar einfach: Je mehr eigenes Geld Sie mitbringen, desto besser für Sie. Eine Belehnung von unter 65 % führt fast immer zu deutlich besseren Zinskonditionen als eine Finanzierung an der Obergrenze von 80 %.Tragbarkeit (Ihre Einkommenssituation)

Die Bank rechnet genau nach, ob Sie sich die Immobilie auch langfristig leisten können. Dabei dürfen die monatlichen Kosten für Zinsen, Amortisation und Unterhalt in der Regel nicht mehr als ein Drittel Ihres Bruttoeinkommens verschlingen. Der Clou: Zur Sicherheit rechnet die Bank nicht mit dem aktuellen Marktzins, sondern mit einem viel höheren kalkulatorischen Zinssatz von rund 5 %.

Was nützt Ihnen der tiefste Schaufensterzins, wenn die Bank Ihre finanzielle Situation als riskant einstuft? Die Optimierung dieser drei Säulen ist der wirkungsvollste Hebel, um sich wirklich erstklassige Konditionen zu sichern.

So stärken Sie gezielt Ihre Verhandlungsposition

Anstatt die Offerten der Banken einfach nur entgegenzunehmen, können Sie das Spielfeld aktiv zu Ihren Gunsten gestalten. Jeder Schritt, mit dem Sie das Risiko für die Bank senken, verbessert direkt Ihren Verhandlungsspielraum.

Fragen Sie sich also, wo Sie Ihr finanzielles Profil noch aufpolieren können. Oft sind es schon kleine Anpassungen, die am Ende einen besseren Zinssatz bewirken. Wenn Sie zum Beispiel wissen möchten, wie Sie Ihre finanzielle Ausgangslage gezielt aufwerten können, finden Sie in unserem Ratgeber wertvolle Tipps zur Verbesserung Ihrer Bonität.

Manchmal braucht man nicht nur für die eigenen vier Wände eine Finanzierung, sondern auch für eine Renovation oder ein neues Auto. Auch hier spart ein Vergleich bares Geld, wie man an Beispielen von Anbietern wie bob Finance und Cashgate schnell erkennt. Ein solider Vergleich von Krediten hilft nicht nur Privatpersonen und KMU, die besten Konditionen zu finden – er kann auch die eigene Bonität positiv beeinflussen, was Ihnen bei zukünftigen Hypothekarverhandlungen wieder zugutekommt. Mehr zu den Wachstumsprognosen am Schweizer Immobilienmarkt lesen Sie auf watson.ch und erfahren, wie sich dies auf Finanzierungen auswirkt.

Neben diesen Kernfaktoren spielt übrigens auch die Lage eine Rolle. In wirtschaftlich schwächeren Regionen mit sinkenden Immobilienpreisen schätzen Banken das Risiko naturgemäss höher ein, was sich in einem Zinsaufschlag niederschlagen kann. Vergessen Sie also nicht: Der Standort Ihrer Traumimmobilie ist ebenfalls Teil der Kalkulation.

Worauf Sie beim Vergleich von Hypothekarofferten achten müssen

Ein attraktiver Zinssatz im Schaufenster ist schnell gefunden, aber für einen wirklich fundierten Vergleich der Hypothekarzinsen in der Schweiz müssen Sie einen Blick hinter die Kulissen werfen. Die entscheidenden Details, die am Ende über Tausende von Franken entscheiden, verstecken sich oft im Kleingedruckten. Eine genaue Analyse der gesamten Offerte schützt Sie nicht nur vor bösen Überraschungen, sondern stellt auch sicher, dass Sie das beste Gesamtpaket für Ihre persönliche Situation finden.

Der erste und wichtigste Schritt ist, den Unterschied zwischen dem Nominal- und dem Effektivzins zu verstehen. Viele Leute machen den Fehler, sich nur auf den Nominalzins zu konzentrieren, doch dieser allein sagt fast nichts über die wahren Kosten aus.

Nominalzins versus Effektivzins

Der Nominalzinssatz ist im Grunde der reine Preis für das geliehene Geld. Es ist die Zahl, mit der Banken gross werben und die Ihnen als Erstes ins Auge springt.

Die wirklich entscheidende Kennzahl für Ihren Vergleich ist jedoch der Effektivzinssatz. Er ist sozusagen der Endpreis. Hier sind nicht nur die reinen Zinsen, sondern auch alle zusätzlichen Gebühren und Kosten eingerechnet, die im Zusammenhang mit Ihrer Hypothek anfallen. Nur dieser Wert gibt Ihnen ein ehrliches Bild der finanziellen Gesamtbelastung.

Was kann da alles dazukommen? Zum Beispiel:

- Bearbeitungsgebühren: Einmalige Kosten für die Prüfung Ihres Antrags und das Aufsetzen des Vertrags.

- Schätzungsgebühren: Wenn die Bank den Wert Ihrer Immobilie extern bewerten lassen muss.

- Kontoführungsgebühren: Laufende Kosten für das Hypothekarkonto.

Mein Tipp aus der Praxis: Fragen Sie bei jedem Anbieter explizit nach einer transparenten Aufstellung aller Kosten und lassen Sie sich den Effektivzins schriftlich geben. Erst dann halten Sie Äpfel in der Hand, die Sie auch wirklich mit anderen Äpfeln vergleichen können.

Die Kostenfalle Vorfälligkeitsentschädigung

Ein Punkt, der oft unterschätzt wird und richtig teuer werden kann, ist die Vorfälligkeitsentschädigung. Das ist eine Art «Strafgebühr», die fällig wird, wenn Sie eine Festhypothek vor Ende der vereinbarten Laufzeit auflösen – sei es, weil Sie das Haus verkaufen, eine Erbschaft machen oder einfach umschulden wollen.

Das Tückische daran: Jede Bank berechnet diese Entschädigung anders, und die Summen können astronomisch sein. Im Kern berechnet der Anbieter den Zinsgewinn, der ihm durch Ihre vorzeitige Kündigung entgeht. Werfen Sie also einen ganz genauen Blick in den Vertrag und prüfen Sie, wie diese Kosten kalkuliert werden. Eine flexible Regelung kann im Fall der Fälle Gold wert sein.

Checkliste für den Offertenvergleich

Damit Sie bei all den Zahlen und Klauseln nicht den Überblick verlieren, gehen Sie am besten systematisch vor. Nehmen Sie sich jede Offerte vor und prüfen Sie sie anhand dieser Punkte:

| Prüfpunkt | Worauf Sie achten sollten | Warum das wichtig ist |

|---|---|---|

| Effektivzinssatz | Sind wirklich alle Gebühren und Nebenkosten enthalten? | Nur so ist ein echter Kostenvergleich möglich. |

| Vorfälligkeitsentschädigung | Wie genau wird sie berechnet? Gibt es Ausnahmeregelungen? | Schützt Sie vor unkalkulierbaren Kosten bei einem vorzeitigen Ausstieg. |

| Amortisationspflicht | Welche Optionen für die direkte oder indirekte Amortisation gibt es? | Beeinflusst direkt Ihre monatliche Belastung und den Schuldenabbau. |

| Kündigungsfristen | Wie flexibel kommen Sie aus dem Vertrag (gerade bei SARON-Hypotheken)? | Wichtig, falls sich Ihre Lebensumstände ändern und Sie flexibel bleiben müssen. |

| Sondertilgungen | Dürfen Sie ausserplanmässig Geld zurückzahlen? Wenn ja, wie viel und wie oft? | Gibt Ihnen die Möglichkeit, Ihre Schulden bei Bedarf schneller loszuwerden. |

Ein gründlicher Vergleich zahlt sich aus, und zwar in barer Münze. Schon kleine Zinsunterschiede summieren sich über die Jahre zu gewaltigen Beträgen. Ein einfaches Beispiel: Eine Hypothek über 500'000 Franken kostet bei 1,44 % Zins rund 7'200 Franken pro Jahr. Bei 1,72 % sind es schon 8'600 Franken. Das ist ein Unterschied, den Sie im Portemonnaie spüren.

Die ganze Analyse kann natürlich komplex sein. Ein guter Hypothekenrechner ist hier ein praktisches Werkzeug. Er hilft Ihnen, verschiedene Szenarien schnell durchzurechnen und ein besseres Gefühl für die Zahlen und Ihre monatliche Belastung zu bekommen.

Wie geht es weiter mit den Zinsen? Prognosen und was sie für Ihre Finanzierung bedeuten

Die Wahl der richtigen Hypothek ist immer auch ein Stück weit ein Blick in die Kristallkugel. Ein solider Vergleich der Hypothekarzinsen in der Schweiz muss deshalb mehr sein als eine blosse Momentaufnahme. Er sollte auch eine realistische Einschätzung der künftigen Entwicklung beinhalten, um Ihnen eine strategische Entscheidung zu ermöglichen. Zum Glück geben uns die wichtigsten Taktgeber am Markt derzeit recht klare Signale.

Der alles entscheidende Faktor bleibt die Geldpolitik der Schweizerischen Nationalbank (SNB). Solange die Teuerung im Griff ist, hat die SNB kaum einen Grund, den Leitzins nach oben zu schrauben und damit Kredite zu verteuern.

Und genau diese Stabilität sehen wir im Moment. Die Inflation in der Schweiz ist der Dreh- und Angelpunkt für die Hypothekarzinsen, und sie sorgt aktuell für ein bemerkenswert ruhiges, niedriges Zinsumfeld. Für das laufende Jahr rechnet die SNB mit einer durchschnittlichen Inflationsrate von gerade einmal 0,2 Prozent. Für die kommenden Jahre werden moderate 0,3 Prozent und später 0,6 Prozent erwartet – allesamt Werte, die weit unter der Zielmarke von 2 Prozent liegen. Mehr zu den Hintergründen der Zinsentwicklung finden Sie auf lukb.ch.

Welche Strategie passt zu Ihnen?

Aus dieser stabilen, aber natürlich nicht in Stein gemeisselten Prognose lassen sich ganz konkrete Empfehlungen ableiten. Welche die richtige für Sie ist, hängt einzig und allein von Ihrer persönlichen Risikobereitschaft und Ihrer Lebensplanung ab. Es gibt keine Patentlösung, nur die, die zu Ihnen passt.

H3: Für sicherheitsorientierte Planer

Wenn für Sie ein fixes Budget und absolute Planbarkeit das A und O sind, dann ist jetzt der perfekte Moment, Nägel mit Köpfen zu machen. Mit einer langfristigen Festhypothek über 10 bis 15 Jahre zementieren Sie die aktuell historisch tiefen Zinsen für eine sehr lange Zeit. Das ist quasi eine gekaufte finanzielle Gelassenheit, die Sie vollständig vor künftigen Zinskapriolen schützt.

H3: Für flexible Optimierer

Sie möchten von Zinsen profitieren, die vielleicht noch weiter sinken oder auf tiefem Niveau verharren? Und ein kalkuliertes Risiko schreckt Sie nicht ab? Dann ist die SARON-Hypothek nach wie vor eine sehr interessante Option. Sie gibt Ihnen maximale Flexibilität, etwa wenn Sie die Immobilie in absehbarer Zeit wieder verkaufen wollen oder einfach agil auf den Markt reagieren möchten. Ein finanzielles Polster für den Fall steigender Zinsen sollten Sie hier aber unbedingt in der Hinterhand haben.

Ihre Wahl ist eine strategische Entscheidung, die Ihre finanzielle Zukunft auf Jahre prägt. Nehmen Sie sich Zeit, die Szenarien durchzurechnen und zu bewerten, welcher Weg am besten zu Ihrer persönlichen Finanzstrategie passt.

Der goldene Mittelweg: Eine gemischte Strategie

Für alle, die sich nicht klar für eine Seite entscheiden können oder wollen, bietet sich eine Splitting-Strategie an. Hier teilen Sie die Hypothekarsumme einfach auf – zum Beispiel 60 % in eine langfristige Festhypothek und die restlichen 40 % in eine SARON-Hypothek.

Dieser Ansatz vereint das Beste aus beiden Welten. Sie sichern den grössten Teil Ihrer Finanzierung mit einem festen Zins ab, halten sich mit dem SARON-Anteil aber die Tür offen, um von günstigen Marktphasen zu profitieren. So minimieren Sie Ihr Zinsrisiko, ohne die Flexibilität komplett aufzugeben.

Häufige Fragen rund um den Hypothekarzinsen-Vergleich

Ein solider Vergleich der Hypothekarzinsen in der Schweiz ist der erste Schritt, aber die Praxis wirft oft Detailfragen auf, die über den reinen Zins hinausgehen. Um hier für Klarheit zu sorgen, habe ich die häufigsten Fragen zusammengetragen, die mir im Beratungsalltag immer wieder begegnen.

Viele Eigenheimbesitzer fragen sich zum Beispiel, wie oft man die Zinsen überhaupt vergleichen sollte. Die Antwort darauf ist nicht pauschal, sondern hängt stark von Ihrer aktuellen Finanzierung und der allgemeinen Marktlage ab.

Wie oft sollte ich meine Hypothek vergleichen?

Ein regelmässiger Check ist das A und O, um kein Geld zu verschenken. Dabei gibt es ein paar Schlüsselmomente, in denen sich ein genauer Blick besonders lohnt.

- 12 bis 18 Monate vor Ablauf einer Festhypothek: Das ist der perfekte Zeitpunkt. Sie können sich ohne Hektik Forward-Angebote sichern und den Markt sondieren.

- Bei markanten Zinsänderungen: Wenn die Schweizerische Nationalbank (SNB) am Leitzins schraubt, sollten Sie hellhörig werden. Das gilt ganz besonders, wenn Sie eine SARON-Hypothek haben.

- Wenn sich Ihre finanzielle Situation ändert: Eine Erbschaft, eine Gehaltserhöhung oder der Wunsch, mehr amortisieren zu können – all das sind gute Gründe, den bestehenden Vertrag auf den Prüfstand zu stellen.

Mein Tipp: Bleiben Sie am Ball, auch wenn Ihre Hypothek noch lange läuft. Der Markt bewegt sich ständig. Wer vorausschauend plant, sichert sich die besten Konditionen für die Zukunft.

Ist meine Hausbank immer die beste Anlaufstelle?

Viele halten aus reiner Gewohnheit an ihrer Hausbank fest, doch bei Hypotheken zahlt sich diese Treue nur selten aus. Auch wenn Sie dort seit Jahrzehnten Kunde sind, heisst das noch lange nicht, dass Sie auch das beste Zinsangebot bekommen.

Banken verlassen sich oft auf die Bequemlichkeit ihrer Kunden und legen dann nur ein Standardangebot auf den Tisch. Ohne Konkurrenzofferten in der Hand fehlt Ihnen schlichtweg die Verhandlungsmacht. Es ist deshalb absolut entscheidend, auch unabhängige Anbieter und Online-Plattformen in den Vergleich der Hypothekarzinsen in der Schweiz einzubeziehen. Nur so bekommen Sie ein Gefühl für den Markt und können das Angebot Ihrer Hausbank realistisch einschätzen.

In diesem Zusammenhang ist es wichtig, den Hypothekarzins nicht mit dem für Mietverhältnisse relevanten Referenzzinssatz zu verwechseln. Der hypothekarische Referenzzinssatz für Mieten liegt aktuell bei 1,25 Prozent. Er reagiert sehr träge auf Marktveränderungen und passt sich erst an, wenn der Durchschnittszins unter 1,38 oder über 1,62 Prozent fällt. Vertiefende Informationen zur Zinsentwicklung in der Schweiz finden Sie auf der Seite der LUKB.

Unabhängige Vergleichsportale schaffen hier die nötige Transparenz in einem oft undurchsichtigen Markt. Sie bündeln die Angebote von Dutzenden Banken, Versicherungen und Pensionskassen, sodass Sie diese auf einen Blick vergleichen können. Das spart nicht nur enorm viel Zeit, sondern zeigt Ihnen auch schnell, welcher Anbieter die besten Konditionen für Ihr ganz persönliches Profil bereithält.

Ein unabhängiger Vergleich ist der Schlüssel zu den besten Zinsen. Bei kredit-vergleich.ch finden Sie schnell und unkompliziert die passende Finanzierungslösung für Ihre Bedürfnisse.

Jetzt Kredite vergleichen und Top-Konditionen sichern