Eine Bonitätsprüfung in der Schweiz online durchzuführen, ist der allererste und wichtigste Schritt auf dem Weg zu einem fairen Kredit. Man könnte sagen, Ihre Bonität ist Ihr finanzieller Ruf – in Daten gegossen. Genau dieser Ruf entscheidet darüber, ob und vor allem zu welchen Konditionen Banken bereit sind, Ihnen Geld zu leihen.

Ein klares Verständnis Ihrer eigenen Kreditwürdigkeit ist also keine lästige Hürde. Im Gegenteil: Es ist Ihre grösste Chance, sich Top-Konditionen zu sichern.

Warum Ihre Bonitätsprüfung der Schlüssel zum Kredit ist

Stellen Sie sich Ihre Bonität wie einen finanziellen Pass vor. Jedes Mal, wenn Sie eine finanzielle Verpflichtung eingehen, sei es für einen Kredit, ein Leasing oder sogar nur ein Handy-Abo, werfen die Anbieter einen Blick in diesen Pass. Sie wollen schlicht und einfach wissen, wie zuverlässig Sie in der Vergangenheit mit Zahlungen umgegangen sind.

Dieser Leitfaden nimmt Sie an die Hand und führt Sie durch den gesamten Prozess. Wir zeigen Ihnen, wie Sie mit Plattformen wie kredit-vergleich.ch den Ablauf transparent, sicher und zu Ihrem Vorteil gestalten.

Der finanzielle Fingerabdruck der Schweiz

Im Kern geht es immer um Vertrauen. Banken und andere Finanzinstitute müssen das Risiko bewerten, dass ein Kredit nicht pünktlich zurückgezahlt wird. Ihre Bonität liefert dafür die entscheidenden Anhaltspunkte. Anders als in vielen anderen Ländern gibt es in der Schweiz jedoch keinen einzelnen, universellen "Credit Score". Die Bewertung setzt sich vielmehr aus Informationen zusammen, die von verschiedenen Stellen zusammengetragen werden.

Eine gute Bonität ist kein Zufallsprodukt, sondern das Resultat bewusster Finanzentscheidungen. Sie öffnet Türen zu besseren Zinsen und flexibleren Kreditmöglichkeiten – und kann Ihnen über die Jahre Tausende von Franken sparen.

Die wichtigsten Akteure, die Ihre finanzielle Vergangenheit dokumentieren, sind die ZEK (Zentralstelle für Kreditinformation) und private Auskunfteien wie CRIF. Jeder pünktlich zurückgezahlte Kredit poliert Ihr Profil auf, während Zahlungsverzögerungen oder gar Betreibungen unschöne Spuren hinterlassen.

Genau hier kommen Vergleichsportale wie kredit-vergleich.ch ins Spiel, die diesen komplexen Vorgang für Sie massiv vereinfachen. Mit nur einer einzigen, unverbindlichen Anfrage können Sie Angebote von zahlreichen Schweizer Banken einholen. Der grosse Vorteil: Ihr Bonitätsprofil wird nicht durch mehrfache, separate Anfragen negativ beeinflusst, was bei direkten Anfragen bei mehreren Banken schnell passieren kann.

Gestalten Sie Ihre finanzielle Zukunft aktiv

Wenn Sie Ihre eigene Bonität kennen, geben Sie das Steuer nicht aus der Hand. Statt passiv auf die Entscheidung einer Bank zu warten, können Sie proaktiv werden:

- Fehler korrigieren: Prüfen Sie Ihre Daten auf veraltete oder fehlerhafte Einträge, bevor Sie einen Antrag stellen.

- Besser verhandeln: Mit einer sauberen Kredithistorie sitzen Sie am Verhandlungstisch auf Augenhöhe.

- Überschuldung vermeiden: Ein realistischer Blick auf Ihre Finanzen ist der beste Schutz vor Krediten, die Sie sich eigentlich nicht leisten können.

In den folgenden Abschnitten zeigen wir Ihnen im Detail, wie Sie dieses Wissen nutzen, um Ihre finanzielle Zukunft selbst in die Hand zu nehmen und bei der nächsten Kreditanfrage bestens vorbereitet zu sein.

Wer steckt eigentlich hinter Ihrer Bonitätsprüfung?

Wenn Sie in der Schweiz online einen Kredit beantragen, haben Sie es nicht nur mit einer einzigen Bank zu tun. Hinter den Kulissen arbeitet ein ganzes Netzwerk von spezialisierten Stellen, die Ihre finanzielle Zuverlässigkeit unter die Lupe nehmen. Dieses System zu verstehen ist Gold wert, denn es zeigt Ihnen, wer welche Daten über Sie hat und wie diese am Ende Ihren finanziellen Spielraum beeinflussen.

Man kann sich das Schweizer Bonitätssystem wie eine gut eingespielte Mannschaft vorstellen. Da gibt es die Datensammler, die Analysten und am Ende die Entscheider – also die Kreditgeber. Das gemeinsame Ziel? Ein möglichst lückenloses Bild Ihrer finanziellen Vergangenheit und Gegenwart zu zeichnen.

ZEK und IKO: Das finanzielle Gedächtnis der Schweiz

Im Zentrum dieses Systems stehen zwei wichtige Datenbanken: die ZEK und die IKO.

Die ZEK (Zentralstelle für Kreditinformation) ist so etwas wie das "finanzielle Gedächtnis" des Landes. Sie ist eine privat organisierte Stelle, bei der alle angeschlossenen Kreditinstitute Informationen zu Krediten, Leasingverträgen und Kreditkarten melden. Jede Anfrage, jeder laufende Vertrag und – ganz wichtig – jede Zahlungsstörung wird hier neutral und faktenbasiert erfasst.

Die IKO (Informationsstelle für Konsumkredit) hat eine ganz ähnliche, aber gesetzlich vorgeschriebene Aufgabe. Sie konzentriert sich ausschliesslich auf Konsumkredite und Leasinggeschäfte, um Privatpersonen vor Überschuldung zu schützen. Bevor ein Kredit vergeben wird, sind die Banken gesetzlich dazu verpflichtet, eine Abfrage bei der IKO durchzuführen.

Ganz wichtig zu verstehen: Weder die ZEK noch die IKO fällen ein Urteil über Sie. Sie sind reine Informationsspeicher, die eine Chronik Ihrer Finanzgeschäfte führen – völlig ohne Wertung.

CRIF und Intrum: Die Bonitäts-Analysten

Jetzt wird es spannend, denn hier kommen die Wirtschaftsauskunfteien wie CRIF oder Intrum ins Spiel. Sie sind die Analysten im Team. Diese Unternehmen sammeln Daten aus den verschiedensten Ecken, um daraus eine einzige, aussagekräftige Zahl zu errechnen: Ihren Bonitätsscore.

Ihre Datenquellen sind dabei ziemlich vielfältig:

- Öffentliche Register: Informationen aus Betreibungsämtern, Konkursämtern oder dem Handelsregister landen hier.

- Inkassodaten: Eigene Erfahrungen aus Inkassoverfahren geben einen direkten Einblick in das frühere Zahlungsverhalten.

- Partnerdaten: Auch Meldungen von Vertragspartnern wie Telekomfirmen oder Online-Shops fliessen mit ein und vervollständigen das Bild.

Im Gegensatz zu vielen internationalen Systemen stützt sich die Schweiz stark auf diese spezialisierten Datenquellen wie ZEK und IKO. Banken prüfen nicht nur Ihre Kreditfähigkeit (also das Verhältnis von Einkommen zu Ausgaben), sondern eben auch Ihre Kreditwürdigkeit, die auf Ihrer Zahlungshistorie basiert. Aus all diesen Puzzleteilen erstellt CRIF dann einen Score, der Ihre finanzielle Zuverlässigkeit auf einen Blick zusammenfasst. Detaillierte Einblicke, was die einzelnen Einträge bedeuten, finden Sie in unserem Artikel über die Bedeutung der ZEK-Codes.

Das grosse Zusammenspiel: So entsteht das Gesamtbild

Wenn Sie über kredit-vergleich.ch eine Kreditanfrage stellen, setzt sich eine klare Kette in Bewegung. Der potenzielle Kreditgeber fragt die relevanten Informationen bei all diesen Stellen ab. Er erhält die reinen Fakten von der ZEK und der IKO und kombiniert diese mit dem Bonitätsscore von CRIF. Diese Gesamtschau ist am Ende die Grundlage für die Entscheidung über die Kreditvergabe und die Höhe der Zinsen.

Dieses Wissen ist entscheidend. Es zeigt, dass eine gute Bonität aus mehr besteht als nur der Abwesenheit von Betreibungen. Eine positive, lückenlose und nachvollziehbare Kredithistorie, wie sie bei der ZEK dokumentiert ist, ist mindestens genauso wichtig.

Um die Rollenverteilung noch klarer zu machen, hier eine Übersicht der wichtigsten Akteure und ihrer Aufgaben:

Übersicht der wichtigsten Stellen für die Bonitätsprüfung

Ein Vergleich der Aufgaben und Daten, die von der ZEK, der IKO und der CRIF erfasst und verarbeitet werden.

| Stelle | Hauptaufgabe | Art der gespeicherten Daten | Relevant für |

|---|---|---|---|

| ZEK | Zentrale Registrierung von Krediten, Leasings und Kreditkarten zur Beurteilung der Kreditwürdigkeit. | Positive und negative Informationen: Anfragen, Verträge, Zahlungserfahrungen, abgelehnte Anträge. | Kreditgeber, Leasinggesellschaften, Kreditkartenherausgeber. |

| IKO | Gesetzlich vorgeschriebene Informationsstelle zur Verhinderung von Überschuldung bei Konsumkrediten. | Laufende und abgeschlossene Konsumkredite und Leasingverträge gemäss Konsumkreditgesetz (KKG). | Nur Anbieter von Konsumkrediten und Leasing. |

| CRIF | Erstellung eines Bonitätsscores auf Basis einer breiten Datenbasis zur Einschätzung des Zahlungsausfallrisikos. | Daten von ZEK/IKO, Betreibungsämtern, Inkassofirmen, öffentlichen Registern, Partnerunternehmen. | Banken, Versicherungen, Telekom-Anbieter, Online-Shops. |

Diese Tabelle zeigt deutlich: Das Schweizer System ist kein Ein-Mann-Orchester, sondern ein Zusammenspiel spezialisierter Akteure. Jeder liefert einen wichtigen Teil des Puzzles, aus dem am Ende Ihr finanzielles Profil entsteht.

So läuft die Bonitätsprüfung bei einem Online-Kreditantrag ab

Was passiert eigentlich hinter den Kulissen, nachdem man online auf „Kreditantrag senden“ geklickt hat? Für viele ist das eine Blackbox. In Wahrheit ist es aber ein klar strukturierter Prozess, der strengen Regeln folgt und sich im Wesentlichen in zwei Phasen gliedert: die Prüfung der Kreditfähigkeit und die Analyse der Kreditwürdigkeit.

Man kann es sich wie einen zweistufigen Sicherheitscheck vorstellen. Zuerst wird geprüft, ob man sich den Kredit überhaupt leisten kann (Kreditfähigkeit). Erst wenn diese Hürde genommen ist, schaut der Kreditgeber genauer hin und bewertet, wie zuverlässig man in der Vergangenheit seine Rechnungen bezahlt hat (Kreditwürdigkeit).

Phase 1: Die Prüfung Ihrer Kreditfähigkeit

Der erste Schritt ist eine reine Budgetrechnung. Das ist keine Willkür der Bank, sondern eine gesetzliche Vorgabe aus dem Konsumkreditgesetz (KKG). Der Kreditgeber muss sicherstellen, dass Sie die monatliche Rate bequem stemmen können, ohne in finanzielle Schieflage zu geraten.

Dafür werden Ihre monatlichen Einnahmen (Lohn, eventuelle Nebeneinkünfte) Ihren Ausgaben gegenübergestellt. Bei den Ausgaben zählen nicht nur Ihre realen Kosten wie Miete oder Krankenkasse, sondern auch pauschale Lebenshaltungskosten, die von jedem Kanton einzeln festgelegt werden. Am Ende muss klar sein, wie viel Geld Ihnen frei zur Verfügung steht.

Wichtig zu wissen: Das Gesetz schreibt vor, dass der Kreditgeber sicherstellen muss, dass Sie den Kredit theoretisch innerhalb von 36 Monaten zurückzahlen könnten – selbst wenn Sie eine längere Laufzeit vereinbaren. Ihre monatliche Rate muss also nicht nur ins Budget passen, sondern auch diese Vorgabe erfüllen.

Phase 2: Die Analyse Ihrer Kreditwürdigkeit

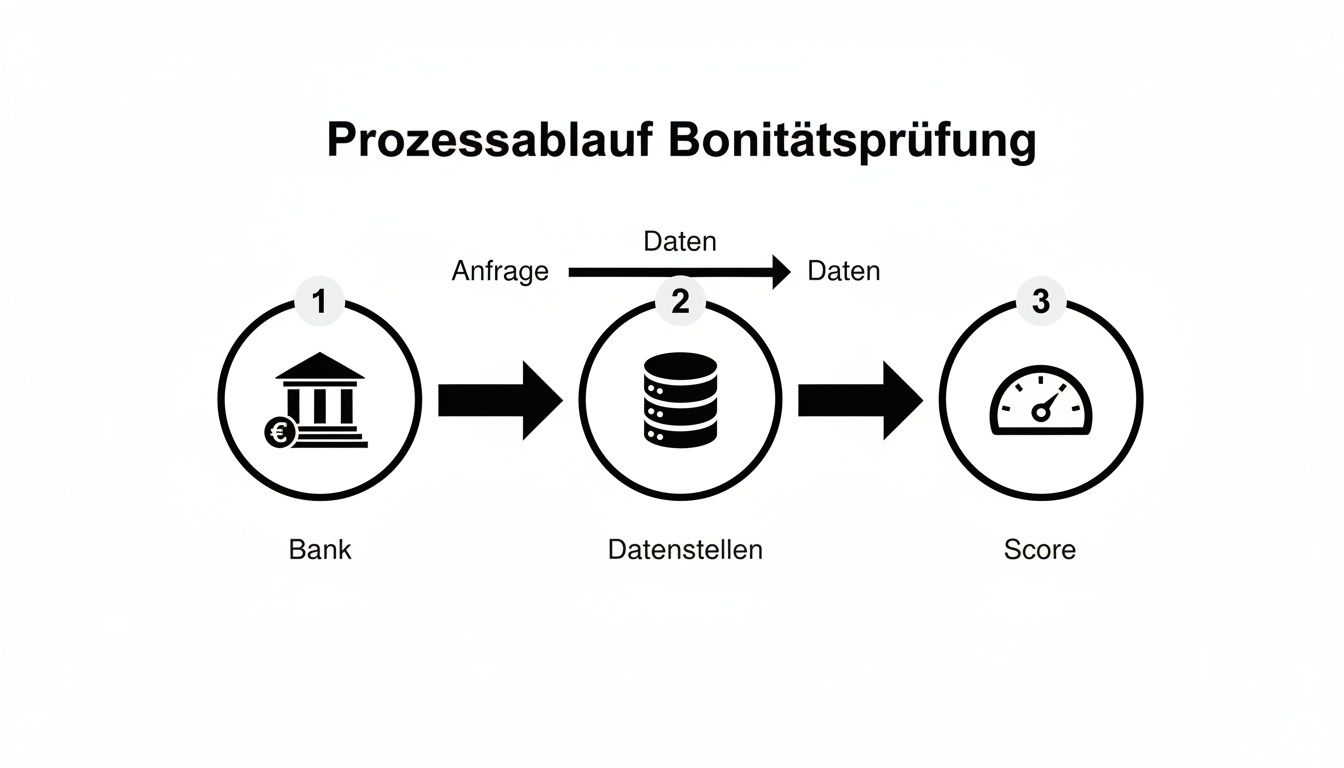

Wenn Ihr Budget grünes Licht gibt, geht es in die zweite und oft entscheidende Runde: die Prüfung Ihrer Kreditwürdigkeit. Hier dreht sich alles um Ihren finanziellen Ruf und Ihr bisheriges Zahlungsverhalten. Dieser Teil des Prozesses läuft bei einer Bonitätsprüfung in der Schweiz online heute fast vollständig automatisiert ab.

Der Kreditgeber schickt digitale Anfragen an zentrale Auskunfteien und erhält innerhalb von Sekunden ein umfassendes Bild Ihrer Finanzgeschichte.

Die folgende Grafik zeigt diesen typischen Ablauf sehr schön – von der Anfrage der Bank über die Abfrage bei den Datenstellen bis hin zum finalen Score.

Die Visualisierung macht den Datenfluss greifbar: Die Bank fragt an, die Auskunfteien liefern die Puzzleteile, und der daraus errechnete Score dient als schnelle und fundierte Entscheidungsgrundlage.

Die wichtigsten Datenquellen für diese Phase sind:

- ZEK-Abfrage: Hier schaut die Bank nach, ob Sie bereits Kredite, Leasingverträge oder Kreditkarten haben und wie Sie Ihre Raten zahlen. Auch abgelehnte Kreditanfragen sind hier vermerkt und können ein Warnsignal sein.

- CRIF-Abfrage: Die CRIF liefert einen Bonitätsscore, der auch Informationen aus öffentlichen Registern (z.B. Betreibungen) und Inkassodaten einfliessen lässt. Ein tiefer Score bedeutet ein höheres Ausfallrisiko.

- Interne Daten: Waren Sie schon einmal Kunde bei dieser Bank? Dann fliessen natürlich auch die internen Erfahrungen mit Ihnen in die Bewertung ein.

Ein Beispiel aus der Praxis

Stellen Sie sich vor, jemand beantragt einen Privatkredit über CHF 20'000. Die Budgetprüfung (Phase 1) verläuft positiv – das Einkommen reicht locker für die Rate.

Bei der ZEK-Abfrage stellt die Bank aber fest, dass in den letzten sechs Monaten schon drei Kreditanfragen bei anderen Instituten gestellt und abgelehnt wurden. Als wäre das nicht genug, zeigt der CRIF-Bericht eine offene Betreibung über CHF 250 wegen einer unbezahlten Handyrechnung.

Obwohl die Person den Kredit finanziell tragen könnte, wird der Antrag mit sehr hoher Wahrscheinlichkeit abgelehnt. Die Kombination aus mehreren abgelehnten Anfragen und einer laufenden Betreibung signalisiert einfach ein zu hohes Risiko. Dieses Beispiel zeigt, wie wichtig es ist, vor einem Antrag die eigene Bonität zu kennen und sauber zu halten. Überlegen Sie sich gut, welchen Kredit Sie beantragen, um unnötige Ablehnungen zu vermeiden.

In der Schweiz ist die Bonitätsprüfung das Herzstück jedes Kreditantrags. Eine IFZ-Studie zeigt, wie streng dieser Filterprozess sein kann: Auf Plattformen wie swisspeers werden jährlich rund 1'300 Kreditanträge gestartet, aber nur 500 davon tatsächlich eingereicht. Von diesen scheitern bei der anschliessenden Bonitätsprüfung etwa drei Viertel – eine beeindruckende Ablehnungsquote von 75 Prozent. Mehr dazu finden Sie in der IFZ-Studie zu KMU-Banking 2025.

Diese hohe Quote unterstreicht, warum eine saubere Kredithistorie und ein gut vorbereiteter Antrag das A und O sind. Jedes Detail zählt.

So fordern Sie Ihre Bonitätsauskunft online an und deuten sie richtig

Wissen ist Macht – dieser Grundsatz gilt ganz besonders, wenn es um die eigenen Finanzen geht. Statt einfach nur auf die Entscheidung einer Bank zu warten, sollten Sie selbst das Ruder in die Hand nehmen. Eine Bonitätsprüfung in der Schweiz online anzugehen, heisst vor allem, die eigenen Einträge zu kennen.

Dieses Wissen schützt Sie vor bösen Überraschungen und gibt Ihnen die Chance, allfällige Fehler zu korrigieren, bevor sie zum Problem werden. Nach Schweizer Datenschutzgesetz steht Ihnen einmal pro Jahr eine kostenlose Selbstauskunft bei den zentralen Auskunfteien zu. Ein Schritt, den ich jedem rate, der einen Kreditantrag plant.

Schritt für Schritt zur Selbstauskunft

Der Prozess ist zum Glück ziemlich unkompliziert. Die beiden wichtigsten Stellen, die Sie ansteuern müssen, sind die ZEK und die CRIF. So gehen Sie am besten vor:

ZEK-Auskunft anfordern: Gehen Sie direkt auf die Webseite der ZEK (zek.ch). Dort finden Sie das Formular für das Auskunftsbegehren. Füllen Sie es sorgfältig aus, legen Sie eine Kopie eines gültigen Ausweises bei und schicken Sie die Unterlagen ab. Die Antwort kommt in der Regel per Post.

CRIF-Auskunft anfordern: Auch die CRIF (crif.ch) bietet die Selbstauskunft online an. Der Ablauf ist fast identisch: Formular ausfüllen, Ausweiskopie hochladen und auf die Post warten.

Planen Sie hierfür etwas Zeit ein, denn der Postweg kann einige Tage dauern. Es lohnt sich, das frühzeitig zu erledigen, am besten schon ein paar Wochen, bevor Sie eine Kreditanfrage stellen möchten.

Den ZEK-Auszug korrekt entschlüsseln

Wenn Sie den ZEK-Auszug in den Händen halten, werden Sie eine Liste von Codes entdecken. Auf den ersten Blick wirken die vielleicht etwas kryptisch, aber dahinter verbirgt sich eine standardisierte Sprache, die alle Kreditinstitute verstehen.

Stellen Sie sich die Codes wie Notizen in Ihrer finanziellen Akte vor. Manche sind neutral, andere positiv und wieder andere sind klare Warnsignale für jeden Kreditgeber.

Ein gründliches Verständnis Ihrer ZEK-Einträge ist entscheidend. Es ist der Unterschied zwischen einem gut vorbereiteten Antrag und einer unerwarteten Ablehnung. Falsche oder veraltete Codes können Ihnen den Weg zu fairen Konditionen versperren.

Hier sind einige der häufigsten ZEK-Codes und was sie in der Praxis bedeuten:

- Code 01 (Laufende Verpflichtung mit regelmässiger Abzahlung): Das ist ein guter Code. Er zeigt, dass Sie einen laufenden Kredit haben und Ihre Raten immer pünktlich bezahlen.

- Code 02 (Laufende Verpflichtung mit unregelmässiger Abzahlung): Dieser Code signalisiert, dass es mal zu Zahlungsverzögerungen kam, diese aber wieder ausgeglichen wurden. Nicht ideal, aber auch keine Katastrophe.

- Code 03 (Laufende Verpflichtung mit langsamen Ausgleich): Ein klar negativer Eintrag. Er deutet auf erhebliche oder wiederholte Zahlungsschwierigkeiten hin.

- Code 04 (Laufende Verpflichtung mit speziellen Massnahmen): Ein sehr negativer Code. Er weist auf Inkassomassnahmen oder sogar rechtliche Schritte hin.

- Code 21 (Gesperrte Kreditkarte): Ein klares Warnsignal, das auf Probleme bei der Rückzahlung von Kreditkartenschulden hindeutet.

- Code 99 (Kreditanfrage abgelehnt): Dieser Code wird bei einer Ablehnung gesetzt und bleibt zwei Jahre lang sichtbar. Zu viele davon sind ein grosses Hindernis.

Den CRIF-Score interpretieren

Der Bericht der CRIF liefert Ihnen zusätzlich einen Bonitätsscore. Dieser Score ist im Grunde eine einzige Kennzahl, die eine Vielzahl von Datenpunkten – auch Betreibungsinformationen – zusammenfasst und Ihr persönliches Ausfallrisiko bewertet. Die Skala reicht meist von sehr gut bis sehr schlecht. Ein tiefer Score bedeutet für die Bank ein hohes Risiko und führt oft zu schlechteren Konditionen oder direkt zur Ablehnung.

Ihre Checkliste zur Überprüfung der Auskünfte

Nehmen Sie sich wirklich Zeit und gehen Sie die Dokumente Punkt für Punkt durch. Es geht um Ihre Daten. Nutzen Sie diese Checkliste:

- Persönliche Daten: Sind Name, Adresse und Geburtsdatum korrekt?

- Kreditverträge: Sind alle Kredite und Leasings richtig aufgeführt? Wichtig: Sind bereits zurückgezahlte Kredite auch als «erledigt» markiert?

- Kreditkarten: Passen die Kartenlimiten? Sind eventuell gesperrte Karten korrekt vermerkt?

- Negative Codes: Entdecken Sie negative Einträge (z.B. ZEK Code 03, 04), die Ihrer Meinung nach falsch oder veraltet sind?

- Anfragen: Sehen Sie Kreditanfragen, die Sie nie gestellt haben?

Sollte Ihnen ein Fehler auffallen, haben Sie das Recht auf Korrektur. Kontaktieren Sie dann umgehend die Stelle, die den Eintrag gemeldet hat (also die Bank oder das Kreditinstitut), und fordern Sie schriftlich eine Berichtigung. Erst wenn Ihre Datenbasis sauber ist, macht es Sinn, den nächsten Schritt zu wagen und einen Kreditantrag zu stellen.

So verbessern Sie Ihre Bonität für bessere Kreditkonditionen

Eine Top-Bonität fällt einem nicht einfach in den Schoss. Sie ist das Resultat bewusster finanzieller Entscheidungen und einer gewissen Disziplin. Sehen Sie es am besten wie ein Fitnessprogramm für Ihr Portemonnaie: Mit den richtigen Gewohnheiten trainieren Sie Ihre Kreditwürdigkeit und sichern sich so den Zugang zu deutlich faireren Zinsen. Jede richtige Entscheidung ist ein positives Signal an die Banken.

Dieser Abschnitt ist sozusagen Ihr persönlicher Trainingsplan. Wir geben Ihnen ganz konkrete, umsetzbare Tipps an die Hand, die sich direkt auf Ihre Bewertung bei der ZEK und Auskunfteien wie CRIF auswirken. Das Ziel ist klar: Ihre finanzielle Zuverlässigkeit soll sich für Sie lohnen – und zwar in Form von tieferen Raten und besseren Angeboten.

Die Grundpfeiler einer starken Bonität

Alles fängt bei den Basics an. Die wichtigsten Massnahmen sind oft die einfachsten, aber ihre Wirkung ist riesig. Wer hier konsequent ist, legt das Fundament für eine erstklassige Kreditwürdigkeit.

- Pünktlichkeit ist alles: Bezahlen Sie wirklich jede Rechnung – von der Miete über die Krankenkasse bis zum Handy-Abo – immer pünktlich. Jeder noch so kleine Zahlungsverzug kann theoretisch zu einem negativen Vermerk führen.

- Kreditkarten clever einsetzen: Behalten Sie die Limiten Ihrer Kreditkarten im Auge. Es ist keine gute Idee, sie dauerhaft bis zum Anschlag auszureizen. Ein konstant hoher Saldo kann schnell als Zeichen für finanzielle Anspannung interpretiert werden.

- Alte Schulden aus der Welt schaffen: Offene Betreibungen oder alte Inkassoforderungen sind für jeden Kreditgeber absolute rote Flaggen. Klären Sie diese Altlasten unbedingt, bevor Sie einen neuen Kreditantrag in Erwägung ziehen.

Diese drei Punkte sind die absolute Grundlage. Schon allein wenn Sie diese konsequent umsetzen, wird sich Ihr Bonitätsprofil spürbar verbessern.

Fortgeschrittene Strategien für Top-Konditionen

Sobald die Grundlagen sitzen, können Sie Ihr Profil mit ein paar gezielten Manövern weiter aufpolieren. Solche Schritte zeigen den Banken, dass Sie Ihre Finanzen nicht nur im Griff haben, sondern strategisch und vorausschauend handeln.

Eine kluge Umschuldung bestehender Kredite kann zum Beispiel ein echter Game-Changer sein. Wenn Sie mehrere kleine Kredite oder teure Kreditkartenschulden abstottern, kann die Zusammenfassung in einem einzigen, günstigeren Kredit Ihre Monatsrate senken und für deutlich mehr Übersicht sorgen.

Ein konsolidierter Kredit statt vieler kleiner Verpflichtungen wirkt aufgeräumter und signalisiert den Banken eine bessere Kontrolle über Ihre Finanzen. Dies allein kann bereits zu einer positiven Neubewertung Ihrer Bonität führen.

Ein weiterer wichtiger Hebel ist, unnötige Finanzprodukte loszuwerden. Haben Sie mehrere Kreditkarten, die Sie kaum nutzen? Jede einzelne davon steht für einen potenziellen Kreditrahmen, der in Ihre Gesamtverschuldung eingerechnet wird. Kündigen Sie Karten, die Sie nicht brauchen, um Ihren finanziellen Spielraum klarer zu definieren. Mehr dazu erfahren Sie in unserem detaillierten Leitfaden, wie Sie Ihre Bonität verbessern.

Sofortmassnahmen zur Verbesserung Ihrer Bonität

Einige Aktionen können Sie sofort in Angriff nehmen, um Ihr Profil zu schärfen. Die folgende Checkliste zeigt Ihnen, was Sie tun können und wie schnell sich das auswirken kann.

Sofortmassnahmen zur Verbesserung Ihrer Bonität

| Massnahme | Auswirkung auf Bonität | Zeitrahmen für sichtbare Wirkung |

|---|---|---|

| Alle Rechnungen pünktlich zahlen | Sehr hoch | Nach 3-6 Monaten konsistenten Verhaltens |

| Kreditkarten-Saldo reduzieren | Hoch | Innerhalb von 1-2 Monaten nach Ausgleich |

| Offene Betreibungen begleichen | Sehr hoch | Sobald der Eintrag gelöscht ist |

| Unnötige Kreditkarten kündigen | Mittel | Innerhalb von 1-3 Monaten |

| Bonitätsauskunft auf Fehler prüfen | Hoch | Sofort nach Korrektur des Fehlers |

Diese Tabelle dient als praktischer Fahrplan. Jeder abgehakte Punkt bringt Sie Ihrem Ziel, den bestmöglichen Kredit zu erhalten, einen grossen Schritt näher.

Was Sie unbedingt vermeiden sollten

Manche Aktionen können Ihrer Bonität kurzfristig richtig schaden. Ein klassischer Fehler ist das sogenannte "Kredit-Shopping": Wer innerhalb kurzer Zeit bei vielen verschiedenen Banken Kreditanfragen stellt, löst eine wahre Kaskade an ZEK-Einträgen aus. Jede abgelehnte Anfrage wird dort vermerkt und signalisiert anderen Banken ein erhöhtes Risiko.

Nutzen Sie stattdessen professionelle Vergleichsdienste. Mit nur einer einzigen, unverbindlichen Anfrage über eine Plattform wie kredit-vergleich.ch erhalten Sie Angebote von diversen Anbietern, ohne dass Ihr ZEK-Profil durch Mehrfachanfragen negativ beeinflusst wird.

Übrigens zeigt die allgemeine Bonitätslandschaft in der Schweiz einen positiven Trend. Der Swiss Rating Guide der Zürcher Kantonalbank berichtet von 11 positiven Ratinganpassungen und 22 positiven Outlook-Änderungen bei Schweizer Inlandschuldnern in den letzten 12 Monaten. Diese Entwicklung hin zu mehr finanzieller Stabilität unterstreicht, wie wichtig verlässliche Daten und pünktliche Zahlungen sind – ein Standard, den auch Privatpersonen für sich anstreben sollten. Mehr Einblicke dazu finden Sie im Swiss Rating Guide 2025 auf zkb.ch.

Ihre Bonität ist keine statische Grösse. Jede finanzielle Entscheidung, die Sie treffen, hat Einfluss. Mit den hier gezeigten Strategien nehmen Sie das Steuer selbst in die Hand und sorgen dafür, dass sich Ihre finanzielle Disziplin in handfesten Vorteilen auszahlt.

Rechtliche Grundlagen und Datenschutz: Was Sie wissen müssen

Wenn es um Ihr Geld geht, sind Vertrauen und Sicherheit entscheidend. Bei einer Bonitätsprüfung in der Schweiz online stehen Sie nicht im Regen – ein solides rechtliches Fundament sorgt dafür, dass Ihre Daten fair und sicher behandelt werden. Hier spielen vor allem zwei Gesetze eine zentrale Rolle: das Konsumkreditgesetz (KKG) und das Datenschutzgesetz (DSG).

Man kann sich diese Gesetze wie Leitplanken auf der Autobahn vorstellen. Sie sorgen dafür, dass der ganze Prozess der Kreditvergabe für alle Beteiligten – also für Sie und für die Bank – in geordneten Bahnen verläuft. Sie legen klare Pflichten fest, geben Ihnen aber auch handfeste Rechte.

Das Konsumkreditgesetz als Ihr persönliches Schutzschild

Das Konsumkreditgesetz, kurz KKG, ist im Grunde Ihr wichtigster Schutz vor Überschuldung. Es ist kein nettes Angebot, sondern eine knallharte gesetzliche Vorgabe: Jeder Kreditgeber in der Schweiz ist zu einer sehr genauen Prüfung verpflichtet, bevor er überhaupt einen Kredit vergeben darf.

Der Kerngedanke dahinter ist simpel: Es soll sichergestellt werden, dass Sie sich den Kredit auch wirklich leisten können. Banken müssen deshalb eine detaillierte Budgetrechnung aufstellen und dürfen keinen Vertrag abschliessen, der Sie finanziell in Bedrängnis bringen könnte. Wenn Sie tiefer in die Materie eintauchen möchten, finden Sie alle Details in unserem Beitrag zum Konsumkreditgesetz in der Schweiz.

Datenschutz: Sie haben die Kontrolle über Ihre Daten

Hand in Hand mit dem KKG geht das strenge Schweizer Datenschutzgesetz (DSG). Dieses regelt, wie Unternehmen mit Ihren persönlichen Daten umgehen müssen. Ihre Finanzdaten sind extrem sensibel, und das DSG sorgt dafür, dass sie nur für den Zweck der Bonitätsprüfung genutzt und absolut sicher verwahrt werden.

Ein zentraler Punkt im Datenschutz ist Ihr Recht auf Auskunft. Sie können jederzeit und kostenlos einsehen, welche Daten die ZEK, CRIF oder eine andere Auskunftei über Sie gespeichert hat. Dieses Recht gibt Ihnen die Kontrolle zurück.

Dieses Auskunftsrecht ist mächtiger, als es auf den ersten Blick scheint. Es erlaubt Ihnen, selbst aktiv zu werden. Finden Sie veraltete oder sogar falsche Einträge, können Sie deren Korrektur verlangen – am besten, bevor sie bei einer Kreditanfrage zum Stolperstein werden. Die Löschfristen sind dabei übrigens klar geregelt: Negative Einträge, wie zum Beispiel eine abgelehnte Kreditanfrage, müssen nach einer bestimmten Zeit – in diesem Fall nach zwei Jahren – automatisch verschwinden.

Um die rechtlichen Aspekte vollständig zu verstehen, lohnt es sich, den Unterschied zwischen Datenschutz und Informationssicherheit zu kennen. Vereinfacht gesagt gibt Ihnen der Datenschutz die Rechte an Ihren Daten, während die Informationssicherheit sich um die technischen Mauern kümmert, die diese Daten schützen.

Seriöse Vermittler wie kredit-vergleich.ch halten sich selbstverständlich strikt an diese Gesetze. Eine Kreditanfrage über unsere Plattform ist für Sie absolut unverbindlich und sicher. Wichtig zu wissen: Sie führt nicht automatisch zu einem negativen ZEK-Eintrag. Wir haben unseren Prozess so aufgebaut, dass Ihr Bonitätsprofil geschont wird. Wir holen für Sie die besten Angebote ein, ohne dass Ihr finanzieller Leumund durch unkoordinierte Anfragen bei verschiedenen Banken leidet.

Häufig gestellte Fragen zur Online Bonitätsprüfung

Zum Schluss wollen wir noch ein paar Fragen klären, die uns in der Praxis immer wieder begegnen. Hier finden Sie kurze, knackige Antworten auf die häufigsten Unklarheiten rund um die Bonitätsprüfung in der Schweiz.

Was kostet eine Bonitätsprüfung?

Gute Nachrichten: Für Sie als Privatperson ist die Selbstauskunft bei Stellen wie der ZEK oder CRIF einmal pro Jahr komplett kostenlos. Das ist sogar gesetzlich so vorgeschrieben.

Kreditbanken zahlen für jede professionelle Abfrage eine Gebühr, die aber nicht einfach an Sie weitergegeben wird. Was Sie hingegen selbst bezahlen müssen, ist der Betreibungsauszug vom Amt – dieser kostet in der Regel um die CHF 17.

Wie lange dauert eine Online Bonitätsprüfung?

Wenn Sie bei einer Bank einen Kredit beantragen, geht das heute blitzschnell. Die Prüfung Ihrer Bonität läuft vollautomatisch ab und ist meist eine Sache von wenigen Sekunden. Die Systeme der Banken sind direkt an die Datenbanken der ZEK und CRIF angebunden, was eine sofortige Entscheidung möglich macht.

Wenn Sie aber für sich selbst eine Auskunft per Post anfordern, müssen Sie sich ein paar Werktage gedulden.

Die Geschwindigkeit der automatisierten Prüfung ist ein riesiger Vorteil. Aber sie hat auch eine Kehrseite: Selbst kleine, vielleicht unbemerkte negative Einträge werden sofort erkannt und können zur Ablehnung führen. Genau deshalb ist es so wichtig, die eigenen Daten proaktiv zu prüfen.

Führt wirklich jede Kreditanfrage zu einem negativen Eintrag?

Nein, und das ist ein ganz entscheidender Punkt, den man verstehen muss. Eine reine Konditionsanfrage, wie Sie sie zum Beispiel über Vergleichsportale wie kredit-vergleich.ch starten, hat keinerlei negative Auswirkungen auf Ihren ZEK-Score.

Ein negativer Vermerk entsteht erst dann, wenn ein konkreter, fester Kreditantrag von der Bank offiziell abgelehnt wird.

Kann ich einen Kredit auch ganz ohne Bonitätsprüfung bekommen?

In der Schweiz ist das bei seriösen Anbietern schlichtweg unmöglich. Das Konsumkreditgesetz (KKG) nimmt die Banken in die Pflicht: Sie müssen jeden Antragsteller gründlich prüfen. Das dient vor allem Ihrem Schutz – es soll verhindern, dass Sie sich überschulden.

Angebote, die mit einem „Kredit ohne Bonitätsprüfung“ werben, sind fast ausnahmslos unseriös und oft mit versteckten Kosten oder Wucherzinsen verbunden. Wir haben die Gefahren solcher Angebote in unserem Beitrag zum Thema Kredit ohne Bonitätsprüfung genauer beleuchtet.

Wie lange bleiben negative Einträge eigentlich gespeichert?

Dafür gibt es klare Fristen. Ein abgelehnter Kreditantrag zum Beispiel bleibt zwei Jahre lang in der ZEK-Datenbank sichtbar.

Grössere Probleme wie Zahlungsschwierigkeiten oder gar abgeschriebene Schulden können je nach Fall fünf Jahre oder sogar länger gespeichert werden. Eine Betreibung verschwindet nach fünf Jahren wieder aus dem Auszug, aber nur, wenn die Schuld in der Zwischenzeit vollständig beglichen wurde.

Sind Sie bereit, Ihre Kreditmöglichkeiten auszuloten – und zwar sicher und ohne Risiko für Ihre Bonität? Auf kredit-vergleich.ch erhalten Sie mit einer einzigen, unverbindlichen Anfrage die besten Angebote von zahlreichen Schweizer Banken. Transparent und fair.