Endlich, der Traum vom neuen Auto ist zum Greifen nah! Doch wie lässt er sich am besten finanzieren? Ein Autokredit in der Schweiz ist für viele der direkteste Weg, sich diesen Wunsch zu erfüllen – flexibel und ohne jahrelang darauf sparen zu müssen. Der grosse Vorteil dabei: Anders als beim Leasing gehört das Auto von Anfang an Ihnen.

Ihr direkter Weg zum Traumauto in der Schweiz

Dieses Gefühl, den Schlüssel für das neue Auto in den Händen zu halten – unbezahlbar. Aber Hand aufs Herz: Die wenigsten können ein Fahrzeug komplett aus der eigenen Tasche bezahlen. Falls Sie also über eine Finanzierung nachdenken, sind Sie damit in bester Gesellschaft.

Tatsächlich ist es in der Schweiz absolut üblich, ein Auto fremd zu finanzieren. Eine repräsentative Umfrage zeigt: Nur 45 Prozent der Autobesitzer haben ihr Fahrzeug komplett mit eigenem Geld bezahlt. Die grosse Mehrheit von 55 Prozent nutzt Finanzierungslösungen wie einen Bankkredit oder Leasing. Interessant sind dabei die regionalen Unterschiede: Während in der Deutschschweiz 49 Prozent auf eine Finanzierung setzen, sind es in der Romandie schon 66 Prozent und im Tessin sogar stolze 79 Prozent. Diese Zahlen beweisen, wie alltäglich und etabliert der Autokredit in der Schweiz ist. Mehr Details zu dieser Studie finden Sie übrigens in diesem Artikel über Autofinanzierungstrends in der Schweiz.

Was Sie in diesem Ratgeber erwartet

Dieser Leitfaden ist Ihr persönlicher Co-Pilot auf dem Weg zur richtigen Autofinanzierung. Wir wollen Ihnen das Wissen an die Hand geben, das Sie brauchen, um eine kluge und sichere Entscheidung zu treffen. Ganz ohne kompliziertes Fachchinesisch oder versteckte Fallstricke.

Wir nehmen Sie Schritt für Schritt mit durch den gesamten Prozess, damit Sie die beste Lösung für Ihre persönliche Situation finden. Unser Ziel ist es, Ihnen Klarheit und Sicherheit zu geben, damit Sie schon bald sorgenfrei losfahren können.

Ein gut informierter Käufer trifft immer die besseren Entscheidungen. Wer die Unterschiede zwischen den Finanzierungsarten und die eigenen Möglichkeiten kennt, sichert sich die besten Konditionen und spart am Ende bares Geld.

In diesem umfassenden Ratgeber decken wir alles ab, was Sie wissen müssen:

- Die verschiedenen Finanzierungsarten: Wir stellen den klassischen Autokredit, das Leasing und die Händlerfinanzierung direkt gegenüber. So sehen Sie die Vor- und Nachteile auf einen Blick.

- Die entscheidenden Voraussetzungen: Was zählt wirklich? Wir erklären, welche Rolle Ihre Bonität und allfällige ZEK-Einträge bei der Kreditzusage spielen.

- Der Antragsprozess von A bis Z: Eine klare Anleitung, von der ersten Berechnung mit dem Kreditrechner bis zur Unterschrift. Erfahren Sie mehr darüber, wie Sie einen Kredit aufnehmen und worauf es dabei ankommt.

- Die tatsächlichen Kosten: Anhand konkreter Beispiele zeigen wir Ihnen, wie stark Zinsen und Laufzeit die Gesamtkosten Ihres Kredits beeinflussen.

- Praktische Tipps und Tricks: Wir verraten Ihnen, wie Sie die Zinsen aktiv senken und typische Fehler ganz einfach vermeiden können.

Mit diesem Wissen im Gepäck sind Sie bestens vorbereitet, um die für Sie passende Finanzierung zu finden. Dem Traumauto steht dann nichts mehr im Weg

Kredit, leasing oder händlerfinanzierung im vergleich

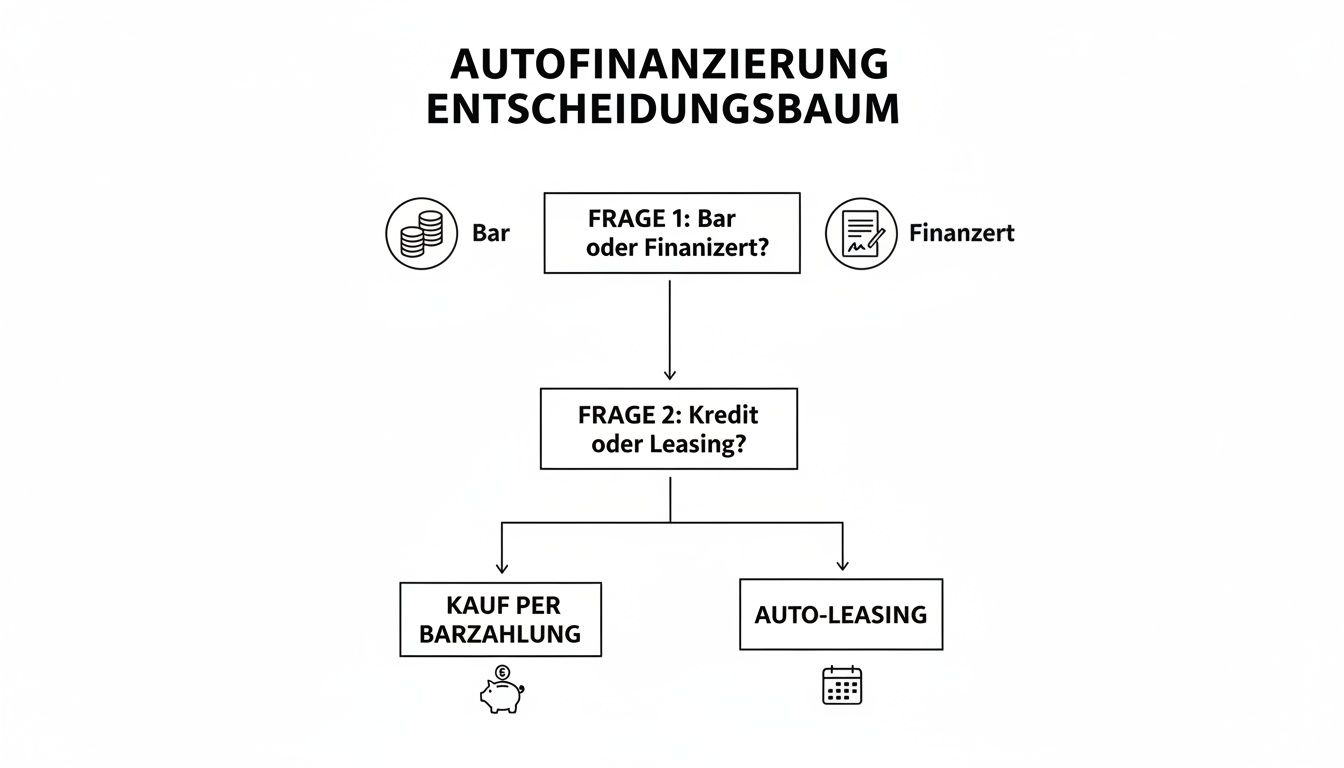

Das Traumauto ist gefunden, super! Aber jetzt kommt die grosse Frage: Wie bezahle ich es? Diese Entscheidung ist mindestens genauso wichtig wie die Wahl des Modells, denn sie legt fest, wie hoch Ihre monatliche Belastung ausfällt und wie flexibel Sie in den nächsten Jahren sind. In der Schweiz haben Sie im Grunde drei Hauptrouten, um den Schlüssel in die Hand zu bekommen.

Jede Option – der klassische Autokredit, das beliebte Leasing oder die Finanzierung direkt beim Händler – hat ihre ganz eigenen Spielregeln. Man kann es sich wie die Wahl des richtigen Werkzeugs vorstellen: Ein Hammer ist perfekt für Nägel, aber für eine Schraube komplett ungeeignet. Genauso passt eine Finanzierungsart perfekt zu einer Lebenssituation, während sie für eine andere einfach keinen Sinn macht.

Um hier die richtige Weiche zu stellen, müssen wir uns die Unterschiede und ihre ganz praktischen Folgen für den Alltag genau ansehen. Schauen wir uns die drei Hauptdarsteller mal genauer an, damit Sie am Ende eine Entscheidung treffen, die wirklich zu Ihnen und Ihrem Leben passt.

Die folgende Grafik zeigt den Entscheidungsweg ganz anschaulich: vom Grundsatzentscheid "Bar oder Finanzierung?" bis zur wichtigen Frage "Besitzen oder nur nutzen?".

Wie man sieht, läuft es am Ende oft auf die zentrale Frage hinaus: Möchte ich der rechtmässige Eigentümer des Wagens sein (Kredit) oder reicht es mir, ihn für eine bestimmte Zeit zu fahren (Leasing)?

Der klassische autokredit: der direkte weg zum eigenen auto

Ein Ratenkredit, den meisten als Autokredit bekannt, ist der geradlinigste Weg. Sie leihen sich von einer Bank das Geld, kaufen damit das Auto und zahlen den Betrag plus Zinsen in festen monatlichen Raten zurück. Ganz einfach.

Der entscheidende Punkt hier ist das Eigentum. Sobald Sie das Auto mit dem Geld aus dem Kredit bezahlen, gehört es Ihnen. Punkt. Sie stehen im Fahrzeugausweis und sind der alleinige Herr über Ihr Fahrzeug.

Das bedeutet maximale Freiheit im Alltag:

- Keine Kilometerbegrenzung: Ob Sie zur Arbeit pendeln oder einen Roadtrip durch ganz Europa machen – es ist Ihr Auto, es gibt kein Limit.

- Freie Werkstattwahl: Sie entscheiden, ob Sie zur teuren Markenwerkstatt gehen oder zur günstigeren Garage um die Ecke.

- Verkauf jederzeit möglich: Wenn sich Ihre Lebensumstände ändern oder Sie einfach Lust auf ein neues Modell haben, können Sie das Auto jederzeit verkaufen und den Kredit damit ablösen.

Und es gibt noch einen handfesten Bonus: Die Kreditzinsen können Sie von Ihrem steuerbaren Einkommen abziehen. Das geht bei Leasingraten nicht und kann Ihnen über die Jahre eine nette Summe sparen. Wenn Sie wissen wollen, wie man die besten Kreditangebote findet, erklärt unser Beitrag wie funktioniert ein kreditvergleich die entscheidenden Schritte.

Leasing: die beliebte alternative für nutzer

Leasing ist in der Schweiz extrem populär. Im Grunde ist es nichts anderes als eine Langzeitmiete. Sie zahlen eine monatliche Gebühr, um das Auto für einen festen Zeitraum – meistens 24 bis 48 Monate – zu nutzen.

Nach Vertragsende geben Sie den Wagen einfach zurück. Manchmal besteht auch die Option, ihn zum vorher vereinbarten Restwert zu kaufen. Wichtig ist aber: Eigentümer bleibt während der gesamten Laufzeit die Leasingfirma.

Der grosse Köder beim Leasing sind oft die auf den ersten Blick niedrigeren Monatsraten. Das liegt daran, dass Sie nicht den vollen Kaufpreis finanzieren, sondern nur den Wertverlust des Autos während Ihrer Nutzungszeit.

Diese günstigeren Raten kommen aber mit ein paar klaren Spielregeln. Da Ihnen das Auto nicht gehört, macht der Leasinggeber strenge Vorgaben. Dazu gehören eine vertraglich festgelegte Kilometerleistung pro Jahr und die Pflicht zum Abschluss einer teuren Vollkaskoversicherung. Fahren Sie mehr als vereinbart oder hat das Auto bei der Rückgabe mehr als nur normale Gebrauchsspuren, kann es richtig teuer werden.

Händlerfinanzierung: die bequeme lösung vor ort

Die dritte Variante ist die Finanzierung direkt beim Autohändler. Das ist ohne Frage der bequemste Weg, weil Sie alles aus einer Hand bekommen: Auto aussuchen, Probefahrt machen und direkt den Finanzierungsvertrag unterschreiben.

Die Händler arbeiten dafür mit festen Partnerbanken zusammen und legen Ihnen sofort ein Kredit- oder Leasingangebot auf den Tisch. Der grosse Pluspunkt ist ganz klar die Einfachheit.

Diese Bequemlichkeit hat aber oft ihren Preis. Die Konditionen, die Ihnen der Händler anbietet, sind nur selten die besten auf dem Markt. Ein schneller, unabhängiger Vergleich zeigt fast immer, dass spezialisierte Kreditbanken deutlich bessere Zinsen haben. Es ist also klug, das Angebot des Händlers als Ausgangspunkt zu sehen, sich aber unbedingt noch woanders umzuhören.

Autofinanzierung im Überblick: kredit vs. leasing vs. händlerfinanzierung

Um die Wahl zu erleichtern, haben wir die wichtigsten Punkte der drei Finanzierungsarten in einer Tabelle gegenübergestellt. So sehen Sie auf einen Blick, welche Option für Ihre Bedürfnisse am besten geeignet ist.

| Merkmal | Autokredit (Ratenkredit) | Leasing | Händlerfinanzierung |

|---|---|---|---|

| Eigentum | Sofortiges Eigentum des Käufers | Eigentum bleibt bei Leasinggesellschaft | Abhängig von der Form (Kredit/Leasing) |

| Flexibilität | Hoch (keine km-Grenze, freie Nutzung) | Gering (km-Grenze, Vollkaskopflicht) | Meist an Bedingungen des Händlers gebunden |

| Monatsrate | In der Regel etwas höher | Oft niedriger als beim Kredit | Variabel, oft nicht die günstigste |

| Steuervorteil | Kreditzinsen sind absetzbar | Leasingraten sind nicht absetzbar | Nur bei Kreditvariante absetzbar |

| Vertragsende | Fahrzeug gehört Ihnen | Rückgabe oder Kauf zum Restwert | Je nach Vertrag Rückgabe oder Übernahme |

| Gesamtkosten | Transparent und oft günstiger | Kann durch Nachzahlungen teurer werden | Oft höher durch weniger attraktive Zinsen |

Die Tabelle macht die Kernunterschiede deutlich und hilft Ihnen, die Vor- und Nachteile gegeneinander abzuwägen.

Natürlich gibt es abseits dieser klassischen Wege auch innovative Ansätze wie Bitcoin als Kreditsicherheit, die aber bisher eher eine Nische bedienen. Für die allermeisten Autokäufer in der Schweiz läuft die Entscheidung auf das Duell Kredit gegen Leasing hinaus.

Am Ende des Tages hängt alles von Ihren persönlichen Prioritäten ab. Wenn Sie maximale Freiheit und echtes Eigentum wollen, dann ist der Auto Kredit Schweiz die klare Empfehlung. Wenn für Sie aber niedrige Raten und der regelmässige Wechsel auf das neuste Modell im Vordergrund stehen, dann könnte Leasing genau das Richtige für Sie sein.

Welche voraussetzungen sie für einen autokredit erfüllen müssen

Einen Auto Kredit in der Schweiz zu bekommen, ist meist unkomplizierter, als viele denken. Allerdings schauen die Banken sehr genau hin, wem sie ihr Geld anvertrauen. Stellen Sie es sich wie eine neue Geschäftsbeziehung vor: Ihr Partner – in diesem Fall der Kreditgeber – möchte sicher sein, dass Sie zuverlässig sind und Ihre Verpflichtungen auch wirklich einhalten können. Im Kern geht es dabei immer um Ihre finanzielle Vertrauenswürdigkeit, die sogenannte Bonität.

Diese Bonität ist kein abstrakter Wert, sondern eine ganz handfeste Bewertung Ihrer Zahlungsfähigkeit und bisherigen Zahlungsmoral. Dafür greifen die Kreditinstitute in der Schweiz auf die Daten der Zentralstelle für Kreditinformation (ZEK) zurück. Hier ist Ihre gesamte Kredithistorie hinterlegt – die guten und die weniger guten Einträge.

Ein sauberer ZEK-Auszug ist sozusagen Ihre Eintrittskarte für einen fairen Kredit. Er signalisiert der Bank, dass Sie in der Vergangenheit Ihre Rechnungen und Raten pünktlich bezahlt haben. Negative Einträge hingegen können eine Kreditanfrage schnell zum Scheitern bringen.

Ihre bonität: der schlüssel zur finanzierung

Ihre Bonität entscheidet nicht nur darüber, ob Sie überhaupt einen Kredit erhalten, sondern auch, zu welchem Zinssatz. Die Logik dahinter ist simpel: Je solider Ihre finanzielle Vergangenheit, desto geringer ist das Risiko für die Bank. Und dieses geringere Risiko belohnt sie mit besseren Konditionen für Sie.

Um Ihre Bonität zu beurteilen, nehmen die Banken verschiedene Punkte unter die Lupe:

- Ihr Einkommen: Ein stabiles und ausreichend hohes Einkommen aus einem festen Arbeitsverhältnis ist das A und O. Es zeigt, dass Sie planbar Geld zur Verfügung haben.

- Ihre Ausgaben: Die Bank rechnet genau durch. Sie schaut sich Ihre Fixkosten an – Miete, Krankenkasse, andere Kredite – um herauszufinden, wie viel Spielraum Ihnen am Ende des Monats bleibt.

- Ihre Kredithistorie (ZEK): Gab es in der Vergangenheit Probleme? Negative Einträge, Betreibungen oder gar Verlustscheine sind für die meisten Banken ein klares No-Go.

Man kann sagen: Ihre Bonität ist Ihr finanzieller Ruf. Ein guter Ruf öffnet Türen zu günstigen Krediten, ein schlechter kann sie schnell zuschlagen lassen. Es lohnt sich also, diesen Ruf aktiv zu pflegen, indem Sie Rechnungen immer pünktlich begleichen.

Diese gründliche Prüfung ist für die Banken überlebenswichtig, um Kreditausfälle zu vermeiden. Gleichzeitig ist sie aber auch ein Schutz für Sie selbst. Sie bewahrt Sie davor, sich finanziell zu übernehmen und in eine Schuldenspirale zu geraten.

Die grundlegenden anforderungen im überblick

Neben einer guten Bonität gibt es noch ein paar formale Hürden, die Sie für einen Auto Kredit in der Schweiz nehmen müssen. Diese sind bei fast allen Anbietern gleich.

Checkliste der wichtigsten Voraussetzungen:

- Volljährigkeit: Sie müssen mindestens 18 Jahre alt sein. Einige wenige Anbieter setzen die Altersgrenze sogar noch etwas höher an.

- Wohnsitz in der Schweiz: Ein fester Wohnsitz in der Schweiz oder im Fürstentum Liechtenstein ist zwingend erforderlich.

- Schweizer Bankkonto: Die Auszahlung des Kredits und die Abbuchung der Raten erfolgen ausschliesslich über ein Schweizer Bankkonto.

- Geregeltes Einkommen: Ein unbefristeter Arbeitsvertrag, bei dem die Probezeit bereits abgelaufen ist, ist praktisch immer Pflicht.

- Schweizer Staatsbürgerschaft oder gültige Aufenthaltsbewilligung: Je nach Ihrem Aufenthaltsstatus können zusätzliche Bedingungen gelten. Für Inhaber einer B-Bewilligung gibt es beispielsweise oft besondere Regelungen, über die Sie in unserem Leitfaden zum Kredit mit B-Bewilligung mehr erfahren können.

Für Selbstständige, Grenzgänger oder Personen in einem Temporärverhältnis wird es oft etwas komplizierter. Sie müssen in der Regel zusätzliche Nachweise erbringen, etwa detaillierte Steuererklärungen der letzten Jahre oder den Beleg einer längeren, ununterbrochenen Anstellung.

In einem Marktumfeld, in dem die Autoverkäufe leicht rückläufig sind, werden Finanzierungen wie der Autokredit immer wichtiger. Obwohl 2025 mit 233'700 Neuzulassungen 2,4 Prozent weniger Autos immatrikuliert wurden als im Vorjahr, bleibt die Schweiz ein Autoland mit 4,8 Millionen Personenwagen. Das zeigt, wie zentral es ist, die Voraussetzungen für eine Finanzierung zu kennen, um mobil zu bleiben. Mehr Einblicke in die Entwicklung des Schweizer Automarktes finden Sie hier.

Wenn Sie diese Kriterien erfüllen und Ihre Finanzen gut im Griff haben, steht dem Kredit für Ihr Traumauto eigentlich nichts mehr im Weg. Der nächste Schritt ist dann, die nötigen Unterlagen zusammenzusuchen und den Antrag zu stellen.

Ihr weg zum autokredit: eine schritt-für-schritt-anleitung

Der Weg zum passenden Autokredit in der Schweiz ist zum Glück kein Hexenwerk. Im Gegenteil: Der Prozess ist klar strukturiert und lässt sich in ein paar einfache Schritte zerlegen. Wenn Sie die grundlegenden Voraussetzungen erfüllen und bereit sind, loszulegen, dann ist dieser Leitfaden Ihr persönlicher Fahrplan vom ersten Gedanken bis zur Auszahlung.

Stellen Sie sich das Ganze wie eine Routenplanung vor: Zuerst legen Sie Ihr Ziel fest (das Wunschauto und wie viel Geld Sie dafür brauchen), dann packen Sie die Reisetasche (sammeln die nötigen Dokumente) und buchen schliesslich die Reise (stellen den Antrag). Wir begleiten Sie auf jeder Etappe, damit Sie sicher und ohne Umwege ankommen.

Schritt 1: Kassensturz – wie viel auto können sie sich leisten?

Alles fängt mit der wichtigsten Frage überhaupt an: Was darf das neue Auto kosten, ohne dass es finanziell eng wird? Ein Online-Kreditrechner ist hierfür das ideale Werkzeug. Er hilft Ihnen, ein realistisches Budget aufzustellen und verschiedene Möglichkeiten durchzuspielen.

Geben Sie einfach den gewünschten Betrag und die Laufzeit ein, und schon sehen Sie eine Schätzung Ihrer Monatsrate. Experimentieren Sie ruhig ein wenig: Was passiert, wenn Sie die Laufzeit von 48 auf 60 Monate verlängern? Die Rate wird kleiner, aber am Ende zahlen Sie insgesamt mehr Zinsen. Eine kürzere Laufzeit bedeutet zwar höhere Raten, dafür sind Sie aber auch schneller wieder schuldenfrei.

Dieser erste Check gibt Ihnen ein solides Gefühl dafür, welcher Kreditrahmen wirklich zu Ihnen und Ihrem Leben passt.

Schritt 2: Papierkram erledigen – die nötigen dokumente

Sobald die Zahlen auf dem Tisch liegen, geht es an die Vorbereitung. Die Banken brauchen ein paar Unterlagen von Ihnen, um Ihre Kreditwürdigkeit zu prüfen und den Antrag offiziell bearbeiten zu können. Je besser Sie vorbereitet sind, desto schneller geht's.

Halten Sie am besten folgende Dokumente bereit:

- Eine Kopie Ihres Ausweises: Identitätskarte (vorne und hinten) oder Ihr Pass.

- Eine Kopie Ihrer Aufenthaltsbewilligung: Nur nötig, wenn Sie keinen Schweizer Pass haben (z. B. Bewilligung B oder C).

- Die letzten drei Lohnabrechnungen: Damit weisen Sie nach, dass Sie ein regelmässiges Einkommen haben.

- IBAN Ihres Schweizer Bankkontos: Hierhin wird der Kredit später ausbezahlt.

Ein Tipp aus der Praxis: Scannen Sie diese Dokumente oder machen Sie gute Handyfotos davon. Das macht den Online-Antrag später zum Kinderspiel.

Schritt 3: Angebote einholen – der online-antrag

Heutzutage läuft der Antrag für einen Auto Kredit in der Schweiz fast immer online ab. Das ist nicht nur bequem, sondern auch extrem zeitsparend. Über Vergleichsportale wie kredit-vergleich.ch können Sie mit einer einzigen Anfrage gleich mehrere Angebote von verschiedenen Banken einholen.

Sie starten direkt im Kreditrechner, geben Wunschbetrag und Laufzeit ein und füllen dann das Antragsformular aus.

Der entscheidende Vorteil eines Vergleichs: Anstatt sich selbst durch den Dschungel der Bankenangebote zu schlagen, bekommen Sie eine übersichtliche Liste mit den besten Konditionen. Das spart nicht nur Nerven und Zeit, sondern erhöht auch Ihre Chance auf einen richtig guten Zinssatz.

Nachdem Sie Ihre Daten eingegeben und die Dokumente hochgeladen haben, wird Ihre Anfrage geprüft. Oft dauert es nur wenige Stunden, bis die ersten unverbindlichen Angebote eintreffen. Nehmen Sie sich Zeit und vergleichen Sie diese genau – das Wichtigste ist dabei immer der effektive Jahreszins.

Schritt 4: Prüfung, vertrag und auszahlung

Haben Sie sich für ein Angebot entschieden? Super! Jetzt führt die Bank die finale Prüfung durch. Dazu gehört eine genaue Bonitätsprüfung und ein Abgleich mit der ZEK-Datenbank. Wenn alles passt, flattert der definitive Kreditvertrag ins Haus.

Nachdem Sie den Vertrag unterschrieben und zurückgeschickt haben, beginnt eine gesetzlich vorgeschriebene Wartezeit: die Widerrufsfrist von 14 Tagen. Diese Frist ist Ihr Schutz vor vorschnellen Entscheidungen. Innerhalb dieser zwei Wochen können Sie ohne Angabe von Gründen vom Vertrag zurücktreten.

Ist die Frist verstrichen, überweist die Bank den Kreditbetrag direkt auf Ihr Konto. Jetzt steht dem Autokauf nichts mehr im Weg! Von der ersten Anfrage bis das Geld auf dem Konto ist, dauert es meist nur wenige Arbeitstage.

Was ein Autokredit in der Schweiz wirklich kostet

Klar, die monatliche Rate ist das Erste, worauf man bei einem Auto Kredit in der Schweiz schaut. Doch das ist nur die halbe Miete. Um wirklich zu verstehen, was Ihr neues Auto am Ende kostet, müssen wir tiefer graben – und uns den Zinssatz, die Laufzeit und die tatsächliche Gesamtsumme ansehen.

Stellen Sie es sich wie eine lange Autofahrt vor: Der Blick auf den Tacho allein sagt wenig aus. Erst in Kombination mit der Tankanzeige und dem Kilometerzähler bekommen Sie ein Gefühl für die gesamte Strecke. Genauso ist es beim Kredit: Zinssatz und Laufzeit sind die beiden grössten Hebel, die über die Gesamtkosten entscheiden. Schon kleine Anpassungen können hier über die Jahre eine Ersparnis von Hunderten oder sogar Tausenden von Franken ausmachen. Es lohnt sich also, genau hinzuschauen.

Ein Rechenbeispiel aus der Praxis

Machen wir es konkret. Angenommen, Sie brauchen 30'000 CHF für Ihr Traumauto. Schauen wir uns zwei typische Angebote an, um den Unterschied deutlich zu machen:

Szenario A (Günstiger Zins, kürzere Laufzeit):

- Kreditbetrag: 30'000 CHF

- Effektiver Jahreszins: 5.9 %

- Laufzeit: 48 Monate (4 Jahre)

- Ihre Monatsrate: ca. 699 CHF

- Gesamte Zinskosten: 3'552 CHF

Szenario B (Höherer Zins, längere Laufzeit):

- Kreditbetrag: 30'000 CHF

- Effektiver Jahreszins: 7.9 %

- Laufzeit: 60 Monate (5 Jahre)

- Ihre Monatsrate: ca. 604 CHF

- Gesamte Zinskosten: 6'240 CHF

Auf den ersten Blick wirkt Szenario B mit der tieferen Monatsrate verlockend. Aber am Ende der Laufzeit haben Sie fast 2'700 CHF mehr nur an Zinsen bezahlt. Dieses simple Beispiel zeigt, warum der Blick auf die Gesamtkosten so entscheidend ist.

Nominalzins vs. Effektivzins: Der feine, aber wichtige Unterschied

Wenn Sie Angebote vergleichen, stolpern Sie unweigerlich über zwei Begriffe: Nominalzins und Effektivzins. Der Nominalzins beschreibt nur die reinen Kosten für das geliehene Geld, aber er erzählt nicht die ganze Geschichte.

Der effektive Jahreszins ist die einzige Zahl, die für Ihren Vergleich wirklich zählt. Er packt alles zusammen: den Nominalzins plus sämtliche Gebühren und Nebenkosten. Nur so sehen Sie, was der Kredit Sie pro Jahr tatsächlich kostet.

In der Schweiz ist das zum Glück klar geregelt: Anbieter müssen den effektiven Jahreszins transparent angeben. Achten Sie also immer auf diesen Wert, denn nur er ermöglicht einen fairen und ehrlichen Vergleich. Wer tiefer in die Materie eintauchen will, findet in unserem Beitrag über die aktuellen Kreditzinsen weitere Details.

Flexibilität pur: Vorzeitige Rückzahlung ist in der Schweiz kostenlos

Ein riesiger Vorteil des Schweizer Kreditsystems, der im Konsumkreditgesetz (KKG) festgeschrieben ist: Sie können Ihren Auto Kredit in der Schweiz jederzeit vorzeitig zurückzahlen oder zusätzliche Zahlungen (Sondertilgungen) leisten – und das ganz ohne Strafgebühren.

Das verschafft Ihnen eine enorme finanzielle Freiheit. Sie haben einen Bonus erhalten oder konnten etwas auf die Seite legen? Perfekt. Zahlen Sie einen Teil Ihres Kredits sofort zurück, senken Sie Ihre Restschuld und sparen Sie damit bares Geld an Zinsen. Diese faire Regelung macht den Ratenkredit zu einer unglaublich flexiblen Finanzierungslösung.

Häufig gestellte Fragen zum Autokredit

So, wir sind fast am Ende unseres Leitfadens zum Autokredit in der Schweiz. Zum Abschluss habe ich noch die häufigsten Fragen zusammengetragen, die mir in der Praxis immer wieder begegnen. Betrachten Sie diesen Abschnitt als eine Art schnelle Hilfe, um letzte Unklarheiten aus dem Weg zu räumen.

Kann ich einen Autokredit auch für einen Gebrauchtwagen nutzen?

Ja, ganz klar. Ein klassischer Ratenkredit ist hier unglaublich flexibel. Anders als bei manchen Finanzierungen, die nur für fabrikneue Autos gedacht sind, können Sie einen Autokredit problemlos für den Kauf einer Occasion verwenden.

Der grösste Pluspunkt dabei ist Ihre Unabhängigkeit. Es ist völlig egal, ob Sie den Gebrauchtwagen bei einem grossen Händler, in einer kleinen Werkstatt oder direkt von einer Privatperson kaufen. Sobald Sie das Geld von der Bank erhalten haben, treten Sie als Barzahler auf. Das verschafft Ihnen fast immer eine deutlich stärkere Position bei der Preisverhandlung.

Was sind meine Optionen bei Zahlungsschwierigkeiten?

Das Leben hält sich nicht immer an Pläne. Wenn Sie unvorhergesehen in eine finanzielle Schieflage geraten und merken, dass die monatliche Rate knapp wird, ist eines entscheidend: Werden Sie sofort aktiv.

Nehmen Sie umgehend Kontakt mit Ihrem Kreditgeber auf, am besten noch bevor die nächste Zahlung fällig ist. Glauben Sie mir, Banken sind viel mehr an einer gemeinsamen Lösung interessiert, als Sie vielleicht denken. Sie zeigen sich oft überraschend kooperativ, wenn man das Gespräch frühzeitig und ehrlich sucht.

Mögliche Lösungsansätze könnten sein:

- Stundung der Raten: Die Zahlungen für ein oder zwei Monate pausieren, um einen kurzen finanziellen Engpass zu überbrücken.

- Anpassung der Ratenhöhe: Manchmal lässt sich die Laufzeit des Kredits strecken, um die monatliche Belastung dauerhaft zu reduzieren.

- Umschuldung: In manchen Situationen kann es sogar Sinn machen, den alten Kredit durch einen neuen mit besseren Konditionen abzulösen.

Das Schlimmste, was Sie tun können, ist, das Problem zu ignorieren. Mahnungen und eine drohende Betreibung verursachen nicht nur hohe Zusatzkosten, sondern führen auch zu negativen ZEK-Einträgen, die Ihre finanzielle Zukunft auf Jahre hinaus blockieren können.

Wie wirkt sich ein Autokredit auf meine ZEK-Einträge aus?

Jeder Konsumkredit, der in der Schweiz vergeben wird, landet automatisch bei der Zentralstelle für Kreditinformation (ZEK). Das ist ein ganz normaler und standardisierter Vorgang, der Sie nicht beunruhigen sollte. Solange Sie Ihre Raten pünktlich bezahlen, ist dieser Eintrag entweder neutral oder sogar positiv für Sie.

Ein korrekt zurückgezahlter Kredit ist ein starkes Zeugnis Ihrer finanziellen Zuverlässigkeit. Er signalisiert künftigen Geldgebern, dass Sie ein vertrauenswürdiger Vertragspartner sind. Das kann Ihre Bonität für spätere Anfragen sogar verbessern.

Wirklich problematisch wird es erst, wenn Zahlungen ins Stocken geraten oder ganz ausfallen. Jeder Zahlungsverzug wird mit einem negativen Code bei der ZEK vermerkt. Solche Einträge bleiben mehrere Jahre lang sichtbar und können es extrem schwer oder sogar unmöglich machen, einen neuen Kredit, ein Leasing oder auch nur einen simplen Handyvertrag abzuschliessen.

Ist eine vorzeitige Rückzahlung wirklich immer kostenlos?

Ja, das ist einer der grössten und fairsten Vorteile des Schweizer Konsumkreditgesetzes (KKG). Jeder Privatkredit, der unter dieses Gesetz fällt – und das sind praktisch alle Autokredite an Privatpersonen –, kann jederzeit komplett oder in Teilen früher zurückgezahlt werden.

Die Bank darf Ihnen dafür keine Strafgebühren oder eine sogenannte Vorfälligkeitsentschädigung verrechnen. Sie hat nur Anspruch auf die Zinsen, die bis zum Tag der Rückzahlung tatsächlich angefallen sind. Das gibt Ihnen eine enorme Flexibilität. Wenn Sie zum Beispiel einen Bonus bekommen oder eine kleine Erbschaft machen, können Sie den Kredit sofort abbezahlen und sparen sich so sämtliche Zinsen für die Zukunft.

Diese Regelung macht den Autokredit in der Schweiz zu einer aussergewöhnlich transparenten und kundenfreundlichen Finanzierungsform. Bevor Sie eine grössere Summe überweisen, kann es sich lohnen, die genaue Restschuld kurz mit einem Online-Kreditrechner zu überprüfen oder direkt bei Ihrer Bank nachzufragen.

Benötige ich für den Kredit eine Vollkaskoversicherung?

Rein rechtlich gesehen zwingt Sie beim Ratenkredit niemand zu einer Vollkasko. Da das Auto vom ersten Tag an Ihnen gehört, hätten Sie hier theoretisch freie Wahl.

Aus meiner Erfahrung kann ich aber sagen: Der Abschluss einer Vollkaskoversicherung ist aus zwei Gründen absolut ratsam:

- Finanzieller Selbstschutz: Malen wir uns das Worst-Case-Szenario aus: Ihr frisch finanziertes Auto wird gestohlen oder bei einem Unfall zum Totalschaden. Ohne Vollkasko stehen Sie plötzlich ohne Auto da, müssen aber den Kredit Monat für Monat weiter abstottern. Ein finanzielles Desaster.

- Bedingung einiger Banken: Auch wenn es kein Gesetz ist, verlangen viele Kreditinstitute den Abschluss einer Vollkasko als Bedingung für den Kredit. Damit sichern sie nicht nur ihr eigenes Risiko ab, sondern schützen auch Sie vor dem finanziellen Ruin.

Gerade bei einem neueren oder teureren Fahrzeug ist der Verzicht auf die Vollkasko ein enormes Risiko, das in keinem Verhältnis zur gesparten Prämie steht. Sie ist der Schutz für Ihre Investition.

Bereit für den nächsten Schritt, um die besten Konditionen für Ihren Traumwagen zu finden? Bei kredit-vergleich.ch können Sie schnell und unkompliziert eine unverbindliche Anfrage starten. Sie erhalten massgeschneiderte Angebote von führenden Schweizer Banken, ganz ohne Papierkram.

Starten Sie jetzt Ihren kostenlosen Kreditvergleich auf kredit-vergleich.ch